En cette première moitié de l’année, les smalls françaises semblent se réveiller. Et c’est tant mieux car elles stagnaient depuis bien longtemps.

En cette première moitié de l’année, les smalls françaises semblent se réveiller. Et c’est tant mieux car elles stagnaient depuis bien longtemps.

▣ Nouvelles du portefeuille et des sociétés

Les ventes et achats du semestre, puis quelques nouvelles :

- Hipay. Au début du semestre, la société a procédé à une augmentation de capital au prix de 5 €. Avant cette AK, j’ai profité d’une anomalie de marché : un cours à 5,2-5,4 €, auquel j’ai vendu une part de ma ligne, pour une AK à 5 €, à laquelle j’ai souscrit. Je suis revenu à ma position initiale et ai gagné un peu plus de 1000 € dans l’opération. Pas de quoi devenir riche mais ça m’a amusé un peu. Et surtout avec un risque nul. Ensuite, les résultat de l’année 2024 ont été très bons : 5 M€ de FCF pour une capi de 33 M€ (à 5 €/titre), et le titre est passé de 5 € à 12 € (début juillet). Fidèle à mon process sur ce titre, qui m’a permis de diminuer mon PRU de 14 € à quasiment 0, je m’allège au cours de la hausse.

- HF Company. Le groupe indique avoir finalisé la cession de ses activités broadband, composées de LEA Networks en France et de ses filiales américaine et hongkongaise, pour une valeur d’entreprise de 1,2 million d’euros. Post cession, le groupe dispose d’une trésorerie nette de 21,6 millions d’euros, soit l’équivalent de 7,56 euros par action. Le communiqué ajoute : « Ainsi qu’il s’y était engagé, le holding HF Company a désormais achevé son processus de vente de ses actifs ». Suite à ces annonces, le titre est passé de 4,5 à 6,5 € en quelques mois, il faut dire qu’il était très décoté. En juin, un dividende exceptionnel de 2 € ramène le prix autour de 4,5 €. Je m’allège de la moitié. Le gain est d’environ +45 % en 6 mois.

- Highco. La société a vendu une filiale, ce qui lui permet de réaliser une distribution exceptionnelle de 1 € par action (détachement du coupon le 3 septembre). Comme les deux précédents, ce titre, fort décoté, a bien progressé aussi, et je m’allège. Le gain est d’environ +65 % en un peu plus d’un an.

- Akwel. Le prix est toujours très bas : la société gagne toujours de l’argent (FCF>0) malgré la crise sur le secteur, et la position de cash net est énorme. Louis de Fels, gérant du fonds Gay Lussac gestion, l’achète.

- Lexibook. Société de produits électroniques éducatifs. J’en avais déjà acheté (voir reporting précédent). Je complète la ligne à 5 € puis 4 €. Le prix est vraiment très bas.

- Compagnie du bois sauvage. Société belge active dans le chocolat et l’immobilier. Pas une boite extraordinaire mais le prix a vraiment trop baissé par rapport à sa décote historique. Achat d’une toute petite ligne de diversification.

- Tesla. Vente ou arrivé à échéance de mes put Tesla au cours du semestre. Pour certains la valeur est tombé à 0, pour d’autres j’ai fait +200 %. En moyenne, j’ai fait environ +100 %. Le 25 juillet, à l’annonce de mauvais résultats j’achète quelques put : échéances septembre 2025 et février 2026, strikes 240 et 200 $.

- Moncey. Nouveau coup de tonnerre autour du groupe Bolloré. L’OPA du groupe Bolloré sur trois de ses filiales dont Moncey, est retoquée par l’AMF. On attend la suite…

- Daubasse française. Suivi des daubasses, qui vendent, +0 % en 1,5 an.

- Fermière du casino municipal de Cannes. De l’avis de plusieurs copains, cette société qui détient quelques hôtels et casino, dont le Majestic à Cannes, vaut le triple de son prix actuel (1500 €).

- Evolution AB. Achat d’une petite ligne suite au gros achat de titre du PDG (7 M€ pour un salaire annuel de 3 M€).

- TXCOM. Des résultats 2024 encore très bons (1,5 M€ de FCF), et un titre toujours aussi décoté. Grosse ombre au tableau : on aimerait que le majoritaire comprenne l’intérêt de racheter des titres décotés (d’un facteur 3 !).

- Gaumont. Le titre n’en finit plus de baisser lentement.

- Powerfilm. La société a procédé à une offre publique de rachat de titres. Mais le courtier qui héberge mes actions, Saxo, n’a pas été capable de m’en faire profiter. Saxo est toujours aussi catastrophique. J’ai entamé une procédure pour obtenir réparation. A noter que Saxo a été condamné à une amende par l’AMF pour d’autres affaires ; cette amende est dérisoire (300 k€) devant les bénéfices de la société, mais je doute que l’AMF s’arrête là.

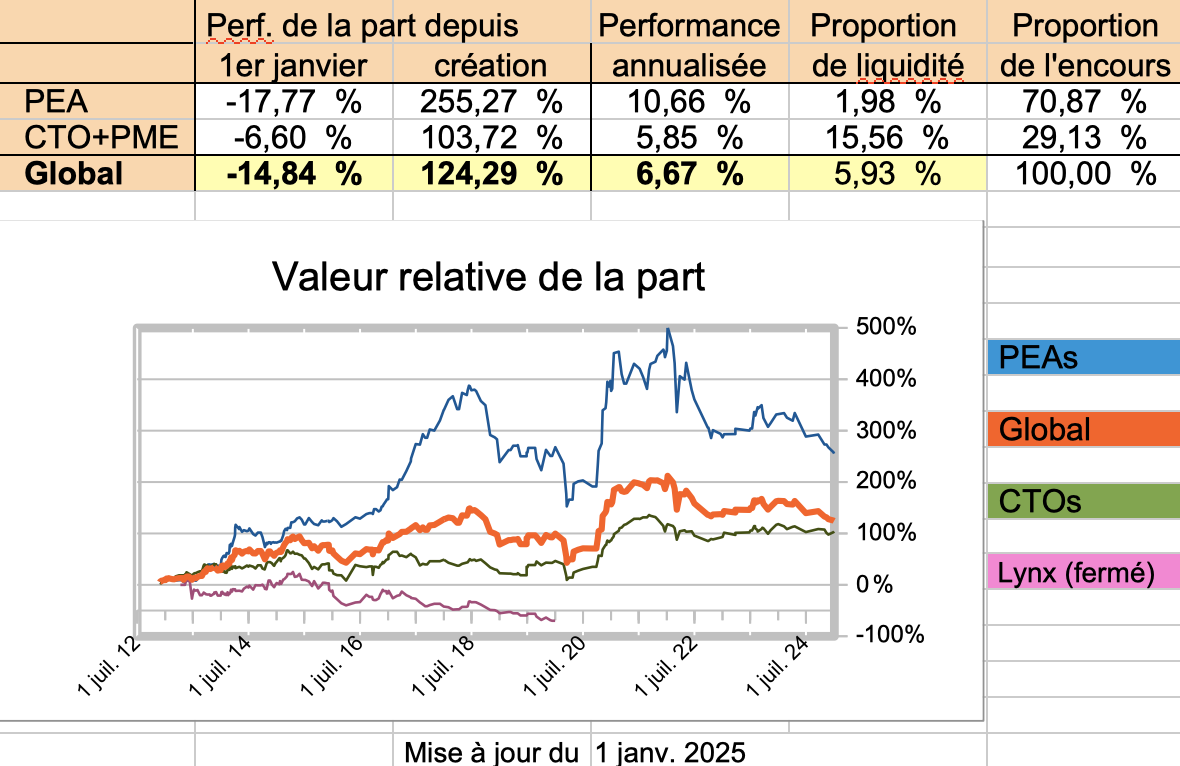

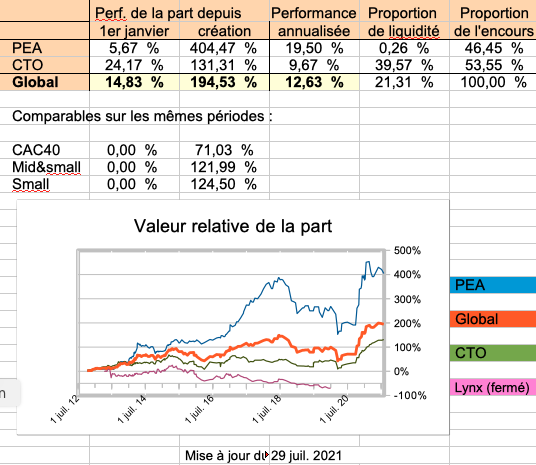

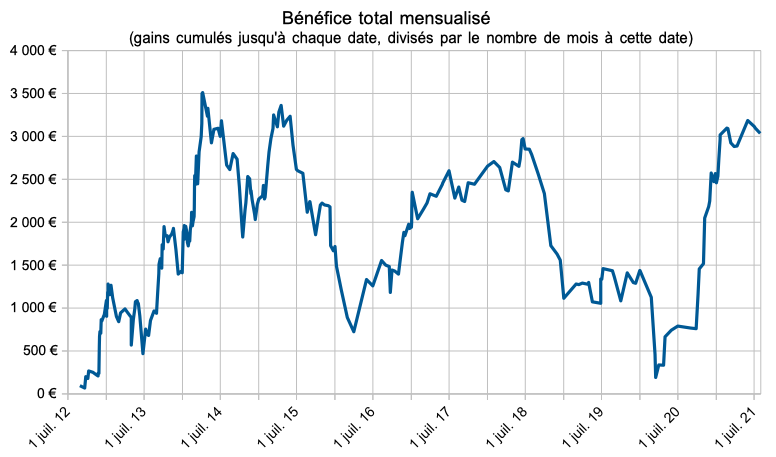

▣ Performance et gains

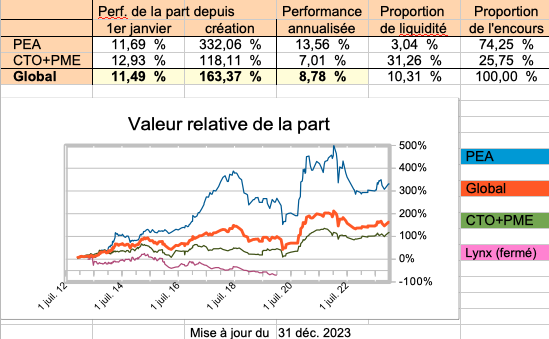

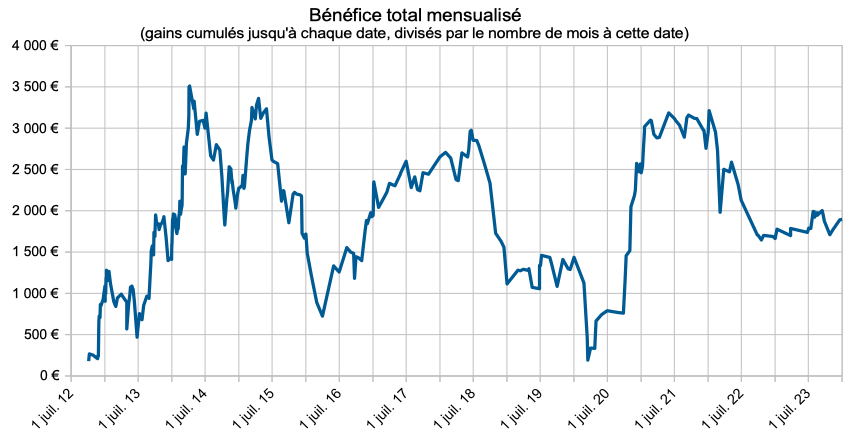

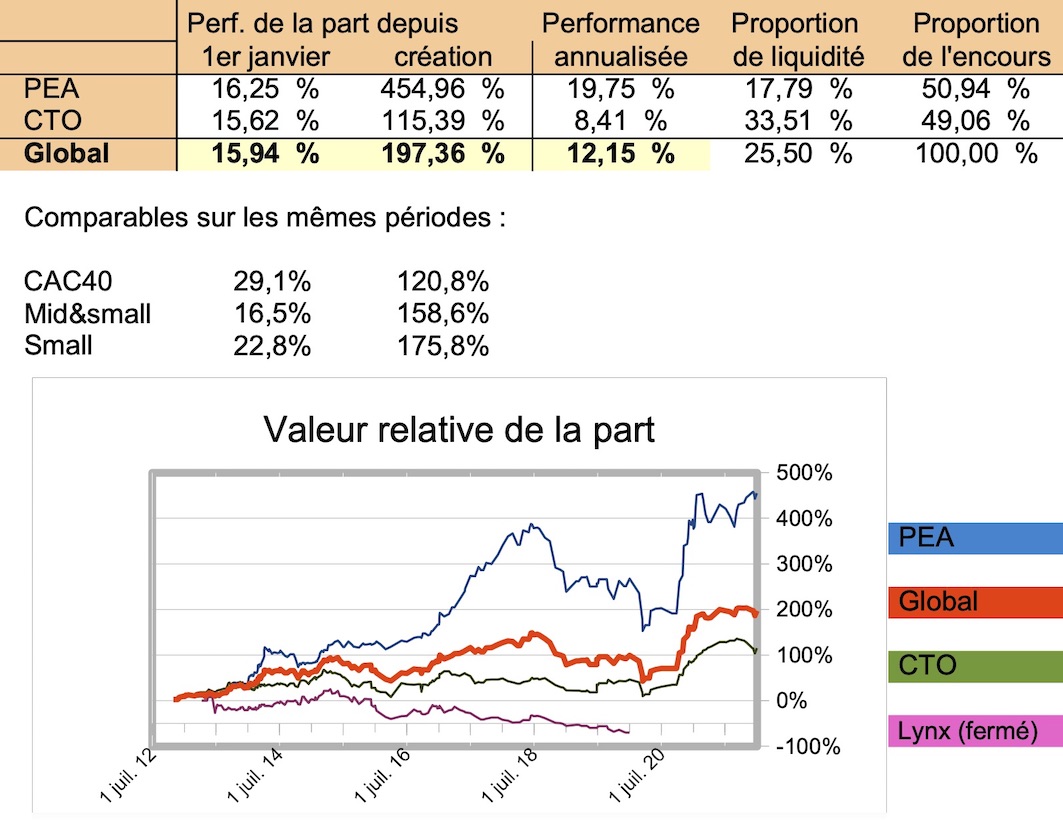

La performance semestrielle du portefeuille global au 30 juin est de +13,5 % pour un performance des PEA seuls de +18 %.

▣ Composition du portefeuille

La composition du portefeuille au 25 juillet 2025 est portée à 42 % par quatre valeurs.

| Portefeuille global | |

| Hipay | 11,49 % |

| Lexibook | 10,35 % |

| TXCOM | 10,28 % |

| Gaumont | 10,16 % |

| Quadient | 6,75 % |

| Compagnie de l’Odet | 4,57 % |

| Vivendi | 4,39 % |

| Akwel | 3,87 % |

| Canal+ | 3,31 % |

| Kumulus Vape | 3,02 % |

| Piscines Desjoyaux | 2,61 % |

| Cofidur | 2,58 % |

| Mr Bricolage | 2,48 % |

| Bolloré | 1,93 % |

| PowerFilm – délisté | 1,80 % |

| Havas | 1,08 % |

| Xilam | 0,95 % |

| Cie du Bois sauvage | 0,84 % |

| Onlineformapro | 0,83 % |

| Fermière Casino Cannes | 0,81 % |

| Euromedis | 0,79 % |

| Highco | 0,78 % |

| HF Company | 0,77 % |

| Evolution AB | 0,56 % |

| Financière Moncey | 0,34 % |

| Put Tesla | 0,12 % |

| [nano cap française] | 0,11 % |

| Daubasses (3 lignes) | 2,25 % |

| Total titres (30 lignes) | 89,81 % |

| Liquidités | 10,19 % |

L’oeuvre en tête de l’article est Le repas de noce de Pierre Brueghel l’ancien.

Je vous souhaite un bon été.

JL – 27 juillet 2025.

![]()