Vous savez que j’affectionne particulièrement la stratégie deep value, qui consiste à acheter une société pour ses actifs bradés. Pourtant, au gré des opportunités, je sors parfois de ce processus ; d’autres stratégies ont fait leurs preuves. C’est ainsi que j’ai acheté LNC à 12 € début 2015, puis renforcé à 18 € début 2016. Quelles étaient les arguments ? Les conseils de deux copains, et surtout le constat que les dirigeants/actionnaires principaux achetaient continûment les actions depuis plusieurs années, continuant encore à 18 €, puis à 27 €. C’est la raison pour laquelle j’ai gardé toutes mes actions jusqu’à récemment. Ce que tout le monde attendait depuis longtemps est finalement arrivé cette semaine. Les actionnaires de référence proposent une OPAS (offre publique d’achat simplifiée) à 35 € c’est-à-dire qu’ils vont racheter leurs actions aux actionnaires qui le souhaitent. La prime est d’environ 20 % sur les derniers cours de bourse. Étant donné les derniers résultats et les prévisions, le prix ne semble pas cher. Mais ce n’est pas la question ici. Le point que je voulais mettre en avant est la stratégie « achat d’initié » qui consiste à considérer comme un critère positif, parfois essentiel, le fait que les initiés achètent les actions de la société. Pour les nouveaux arrivés en bourse, sachez que « initié » n’est pas un gros mot : il s’agit des administrateurs, dirigeants, cadres ou toute personne qui a accès à des informations privilégiées sur l’entreprise.

Vous savez que j’affectionne particulièrement la stratégie deep value, qui consiste à acheter une société pour ses actifs bradés. Pourtant, au gré des opportunités, je sors parfois de ce processus ; d’autres stratégies ont fait leurs preuves. C’est ainsi que j’ai acheté LNC à 12 € début 2015, puis renforcé à 18 € début 2016. Quelles étaient les arguments ? Les conseils de deux copains, et surtout le constat que les dirigeants/actionnaires principaux achetaient continûment les actions depuis plusieurs années, continuant encore à 18 €, puis à 27 €. C’est la raison pour laquelle j’ai gardé toutes mes actions jusqu’à récemment. Ce que tout le monde attendait depuis longtemps est finalement arrivé cette semaine. Les actionnaires de référence proposent une OPAS (offre publique d’achat simplifiée) à 35 € c’est-à-dire qu’ils vont racheter leurs actions aux actionnaires qui le souhaitent. La prime est d’environ 20 % sur les derniers cours de bourse. Étant donné les derniers résultats et les prévisions, le prix ne semble pas cher. Mais ce n’est pas la question ici. Le point que je voulais mettre en avant est la stratégie « achat d’initié » qui consiste à considérer comme un critère positif, parfois essentiel, le fait que les initiés achètent les actions de la société. Pour les nouveaux arrivés en bourse, sachez que « initié » n’est pas un gros mot : il s’agit des administrateurs, dirigeants, cadres ou toute personne qui a accès à des informations privilégiées sur l’entreprise.

▣ La stratégie « achat d’initié »

Comment et pourquoi fonctionne-t-elle ? Comme l’expliquait si bien Peter Lynch :

« Le meilleur signe avant-coureur de succès d’une action est de voir le personnel investir lui-même dans sa société. […] Si les cadres achètent à tour de bras, vous pouvez être certain que la société ne fera pas faillite dans les six mois. Je suis prêt à parier qu’il n’existe pas trois cas dans toute l’Histoire. A long terme, il y a un autre avantage. Si la direction possède une partie du capital, sa priorité sera la rémunération des actionnaires. […] Les ventes [d’initiés] ne sont pas significatives, et il serait stupide d’y réagir. […] Elles peuvent s’expliquer de maintes façons. Le cadre qui vend, a peut-être besoin d’argent pour payer les frais de collège de ses enfants pour acheter une nouvelle maison ou rembourser une dette. […] Mais il n’existe qu’une seule raison qui les pousse à acheter : ils pensent que le cours est sous-estimé et qu’il va monter.«

Il n’est nul besoin d’ajouter quoi que ce soit à cette explication limpide.

▣ Les achats d’initié sur Prodware

Justement, sur Prodware (ALPRO), en juin ont commencé, et se sont amplifiés, jusqu’au 20 septembre, les achats d’actions de la part de Stéphane Conrard, directeur général délégué, qui de plus est en charge des Finances, du Juridique et de la Qualité. Il n’y a pas meilleur initié. Qui connaît mieux la situation financière de la société que le DAF ? Parfois, les achats d’initié sont négligeables en quantité, et il ne faut alors pas y prêter attention. Ici, c’est autre chose : il a acheté pour environ 1,6 M€ d’actions (au prix unitaire compris entre 6 et 7,2 € environ). Nul doute qu’il croit en l’entreprise. Sachant que la capitalisation (à environ 7,1 € le titre en ce moment) est de 60 M€, ces achats en représentent 2,5 %. S. Conrard a une rémunération annuelle de 257 k€ : même pour lui ces achats représentent une belle somme.

De plus, le programme de rachat d’actions par la société a été activé. Entre juin et le 22 septembre, ce sont 520 00 actions qui ont été rachetées, sur un capital de 8,2 M d’actions, à environ 7 €. Soit, en tout, 6,3 % de la capitalisation !

La direction de Prodware pense donc que ses actions ne sont pas chères et que les perspectives sont bonnes.

Le fait que cette double série d’achats a débuté récemment, que les montants sont importants, et qu’ils ont eu lieu jusqu’à la date limite, qui est d’un mois avant les semestriels du 26 octobre, m’incite à penser qu’il y a un changement de perspectives, et que celles-ci seront visibles dans les prochains résultats. Sinon, pourquoi se précipiter, au risque de faire passer le cours de 6 à 7 euros ? Bien sûr, un dirigeant peut se tromper, et on a déjà vu le cas. Mais là, pour investir autant de son propre argent, j’ai tendance à penser qu’il doit avoir de solides arguments.

Ce que nous venons d’écrire pourrait suffire à nous faire acheter le titre. Mais peut-être voulez-vous tout de même savoir ce qu’est cette entreprise.

▣ Au fait, c’est quoi Prodware ? Et c’est cher ?

Prodware est une société d’informatique française, spécialisée dans l’édition et l’hébergement de solutions informatiques pour les entreprises : édition et intégration de logiciels de gestion (51 %), conception, ingénierie et déploiement de systèmes d’information décisionnels (35 %), conception et mise en oeuvre d’applications réseaux et de sécurisation (14 %). Elle a un réseau d’agences dans 18 pays et emploie 1300 personnes. Elle est cotée sur Alternext et, une fois n’est pas coutume sur ce blog, le titre est assez liquide à mon goût puisqu’il s’en échange ces derniers temps en moyenne 20 000 par jour (140 000 €).

Pas la peine d’en dire beaucoup plus sur l’activité, si besoin vous trouverez des analyses sur valeurbourse ou sur oddball. Regardons les aspects financiers :

- C’est une société en croissance : +60 % du CA en 4 ans.

- Il y a eu plusieurs augmentations de capital.

- La capitalisation actuelle est de 60 M€, la dette financière nette de 46 M€, la valeur d’entreprise (VE) de 106 M€, le CA de 182 M€, l’EBITDA de 29 M€.

- Le ratio capitalisation/CA est d’un tiers.

- Le ratio VE/CA est de 0,6, pour une médiane des comparables de 0,7.

- Le ratio VE/EBITDA est de 4, pour une médiane à 11.

- Le PER est de 10,2, pour une médiane à 25.

- Au contraire, sur les 5 dernières années, en moyenne le cash issu d’opération est 25 M€ et le capex de 28 M€, soit un FCF = -3 M€, mais pour une société en croissance, il est normal d’avoir un FCF faible. Pour avoir un P/FCF de 10 par exemple, il faudrait un capex de 19 M€, ce qui correspond à une réduction de capex d’un tiers. Pas facile.

- Au bilan, les principaux actifs comptables sont les immobilisations incorporelles, qui sont principalement des logiciels, soit acquis, soit créés en interne. Les dépenses de développement sont donc capitalisées au bilan, ce qui n’est pas très conservateur, mais pourquoi pas. Le bilan ne me paraît donc pas utilisable pour valoriser la société (c’est souvent le cas dans l’informatique). De même, les salaires associés à la « production immobilisée » (la production de logiciels j’imagine) sont comptabilisés au compte de résultat. Nous ferons donc ici semblant de faire confiance au compte de résultat, mais en ayant en tête que l’EBITDA et le RN ne sont pas d’une crédibilité infaillible. En fait, dans les ratios que nous avons pointés, seul la VE/CA n’est pas (ou peu) le résultat d’une interprétation comptable.

- La solvabilité est correcte : CP/A = 50 %.

- L’endettement financier (57 M€) est correct, à 2 fois l’EBITDA.

- Les salariés sont fortement impliqués au capital : il y a 600 000 BSA distribués aux salariés en 2012 et 2015, avec des prix d’exercices de 5,91 et 7,28 € (diminués des prix d’achat), les actions correspondantes doivent donc être comptabilisées. Les achats de cet été couvrent donc quasiment ces BSA. De plus, le conseil d’administration vient d’émettre 574 000 nouveaux BSA en 2016, au profit des mandataires sociaux et membres de la direction générale.

- Notons finalement que même en retirant toute la « production immobilisée » du compte de résultat, ce qui revient à diviser par deux l’EBITDA, alors le ratio VE/EBITDA, qui devient plus conservateur, est à 8, ce qui reste peu élevé puisque la médiane sectorielle est à 11. Cependant le Crédit Impôt Recherche compte pour 11 M€ sur ces 14,5 M€ d’EBITDA ajusté.

▣ Conclusion

L’argument principal, et pour moi, suffisant, est l’important achat d’un initié. Les ratios —à part le FCF— nous indiquent que l’action est bon marché ; mais la comptabilité de Prodware n’est pas très prudente. J’ai commencé à acheter des actions Prodware au début du mois, assez rapidement afin d’avoir constitué ma ligne avant le 26 octobre. Pour moi, c’est une grosse ligne : 5 % du portefeuille, avec un prix entre 6,91 € et 7,38 €.

JL – 19 octobre 2016.

Mises à jour

Nouveaux rachats d’actions propres par la société :

- 66 000 actions à 6,99 € le 29 novembre 2016.

JL – 29 novembre 2016

Chiffre d’affaires 2016

En résumé :

- Chiffre d’affaires 2016 : 176 M€

- Progression de 6,1% de l’activité du 4ème trimestre

- Forte hausse du chiffre d’affaires annuel récurrent (Saas) : + 46,6%

| Chiffre d’affaires

non audités normes IFRS |

2016 |

2015 Publié |

Variation publié |

2015 |

Variation à |

| 1er trimestre | 42,5 | 42,2 | +0,7% | 41,5 | + 2,6% |

| 2ème trimestre | 41,9 | 48,9 | -14,3% | 47,8 | -12,3% |

| 3ème trimestre | 32,3 | 35,0 | -7,8% | 33,8 | -4,4% |

| 4ème trimestre | 59,2 | 55,8 | +6,1% | 54,3 | +8,9% |

| TOTAL | 176,0 | 181,8 | -3,2% | 177,4 | – 0,8% |

Analyse de l’activité sur le 4ème trimestre :

Au 4ème trimestre 2016, Prodware a réalisé un chiffre d’affaires en progression de 6,1% à 59,2 M€ contre 55,8 M€ au 4ème trimestre 2015. A périmètre comparable, l’activité trimestrielle ressort en hausse de 8,9%. Sur la période, les ventes Saas accélèrent leur croissance à + 57,43% pour atteindre 4,6 M€.

Sur l’année 2016 :

Sur l’ensemble de l’exercice 2016, l’activité de Prodware s’élève à 176,0 M€ contre 181,8 M€ en 2015, soit une baisse de 3,2%. A périmètre comparable, le chiffre d’affaires est quasi stable à -0,8%. Le changement de modèle de vente vers le Saas explique ce léger recul car il engendre un chiffre d’affaires immédiat nettement moindre mais apporte en contrepartie une récurrence d’activité. En 2016, les ventes en mode Saas progressent de 46,6% et représentent désormais un peu plus de 10% du chiffre d’affaires global contre 7% en 2015, soit 18,5 M€ en 2016 contre 12,6 M€ en 2015.

Le chiffre d’affaires de l’Edition en propre ressort à 61,5 M€ en 2016 et représente 34,9% du chiffre d’affaires global. A périmètre comparable, cette activité progresse de 1,2% par rapport à 2015.

Le chiffre d’affaires sur la zone francophone en 2016 s’établit à 77,4 M€ en baisse de 3,2%. L’activité à l’International atteint 98,5 M€ en progression de 2,9% par rapport à 2015. Elle représente désormais 56,0% de l’activité du Groupe contre 52,7% en 2015.

Perspectives

Prodware poursuit son plan de transformation conduisant l’évolution progressive de son offre à forte valeur ajoutée, vers le Consulting en Technologies et l’Implémentation de Système d’Information, portée par le digital. Le Groupe poursuit ses efforts pour adresser en priorité les segments de marché les plus rentables dans un modèle économique de plus en plus basé sur les services récurrents à forte valeur ajoutée et l’édition notamment autour du digital.

Résultats annuels 2016 : le mercredi 15 mars 2017 après bourse.

JL – 22 février 2017.

Juin 2017 : nouvel achat

Nous venons d’assister à un nouvel achat significatif d’initié : cette fois c’est Alain Conrard, directeur général, qui a acheté 60 000 actions à 7,4 €.

JL – 28 juin 2017.

Juillet 2017 : nouvel achat, article d’Investir.

Nouvel achat d’actions de Stephane Conrard pour 53 000 pièces à 8,2 euros soit un total de 434 k€, le 19 juillet. Par ailleurs, incroyable, le journal Investir de cette fin de semaine (22 juillet) a fait de Prodware sa Valeur à découvrir. Voici la brève :

Prodware. Une mutation gagnante vers le SaaS. Certes, Prodware a connu quelques déboires ces dernières années, et a été affecté, notamment, par la dégradation des marges, liée à la fois aux charges de restructuration et au poids de créances irrécouvrables. Mais, aujourd’hui, ses perspectives sont bien mieux orien tées, portées par un mix produit favorable à la rentabilité. La mutation en cours du business model vers le développe ment de la vente par abonnement SaaS (application via Internet à la demande) est très bénéfique. Cette activité récurrente a grimpé de 26 % au deuxième trimestre, tandis que l’édition en propre, également à forte valeur ajoutée, a progressé de 5 %. Par ailleurs, le ratio d’endettement devrait s’améliorer et le groupe s’appuie sur des partenariats solides, comme Microsoft et Sage. « Soulignons que Phast Invest [Conrard] a récemment déclaré l’acquisition de 60.000 nouveaux titres (…). En 2016, Phast Invest avait acquis plus de 240.000 titres (…). Ces achats offrent un signal intéressant sur la valorisation plancher du groupe », indique le bureau d’analyse d’AurelBGC. Notre conseil : Acheter. L’envolée des valeurs technologiques ces derniers mois n’a pas profité à tous comme elle aurait dû. Non pas que Prodware ait été complètement écarté de la fête, avec une hausse de 25 % depuis un an. Mais compte tenu de sa très faible valorisation, à moins de 7 fois ses résultats 2018, la hausse aurait pu être bien supérieure. Objectif : 12 €. Prochain rendez vous : le 18 octobre, résultats semestriels et publication du chiffre d’affaires du troisième trimestre.

JL – 22 juillet 2017.

Réduction de capital

Fin mai, j’avais oublié de mentionner la réduction de capital : la société a annulé 500 000 actions soit 6,1 % du capital. Il lui reste 206 000 actions autodétenues soit 2,7 % du capital.

JL – 25 juillet 2017.

Nouveaux achats

Nous venons encore d’assister à de nouveaux achats significatifs d’initié. Le 1er août, Stéphane Conrard, a acheté 20158 actions au prix de 8,81 €, soit un total de 177 528 € représentant 0,24 % de la capitalisation. Puis le 4 août, 23421 actions à 9,4 €, pour un total de 220 053 €. Et encore les 7, 8, 9 août, environ 42000 actions entre 9,77 et 10,25 € pour un total d’environ 515 000 € et 0,52 % de la capitalisation.

Suite à ces achats, qui sont pour moi un signal fort, j’ai encore renforcé ma ligne, qui est maintenant une des premières positions de mon portefeuille avec 6 % du total.

JL – 16 août 2017.

Nouveaux achats

Entre les 11 et 14 septembre, Stéphane Conrard a acheté environ 33 000 actions entre 10,8 € et 11,1 €.

JL – 18 septembre 2017.

Annulation d’actions

Le conseil d’administration de Prodware a décidé d’annuler 276 460 actions auto-détenues, soit 3.45% du capital. Celui-ci est désormais divisé en 7 741 000 actions. A la suite de cette annulation, Prodware détient 971 de ses propres actions (hors contrat de liquidité), soit 0.01% du capital.

JL – 20 septembre 2017.

Vente d’initié

Philippe Bouaziz, administrateur a vendu pour 56 000 € d’actions. On sait que les ventes ne doivent pas être prises en compte. Donc c’est une information peu importante. Outre peut-être qu’il cherche peut-être à sortir de la société (?).

JL – 5 décembre 2017.

Interview du DAF

Interview de Stéphane Conrard, courte, et intéressante pour les non connaisseurs de Prodware, sur le site de France Bourse.

JL – 16 janvier 2018.

Nouveaux achats

Des mouvements de Stéphane Conrard datant de octobre-décembre 2017 viennent d’être (tardivement) signalés à l’AMF : vente de 93566 titres à environ 11,50 €, et achat de 113027 titres à environ 10,50 €.

Je ne sais pas vraiment à quoi riment ces aller-retours.

Suite à ces déclarations tardives, un actionnaire a écrit au S. Conrard et avec son accord a publié sa réponse sur Boursorama, la voici :

Pour faire suite à votre email et à votre demande, il n’y a plus de déclarations non réalisées. Les achats et les ventes ont toutes été passées entre Jeudi et Vendredi dernier. Le soucis est que j’ai une participation dans une société et même non acting dans celle-ci, cette dernière devait déclarer les transactions réalisées sur PRODWARE. C’est chose faite, même si, cela n’est pas très joli en terme d’image. Pas le choix, il faut se conforter aux règles édictées par l’AMF.

Mais après avoir acheté des millions d’euros de titres durant les 18 derniers mois et après avoir tout déclaré tous les 3 jours, devoir faire ce genre de déclaration pour régulariser une situation qui n’était pas de mon fait et en effet agaçant.

Mais cela ne va en rien entamer, ma motivation et notre motivation à restaurer la valeur de PRODWARE, là où elle doit se trouver.

Je vous souhaite une bonne soirée et je vous prie de m’excuser pour le désagrément causé.

Bonne soirée. Bien cordialement. Stephane Conrard.

Si vous comprenez cette justification, merci de m’expliquer.

Sur ce, je viens de vendre, lundi 22 janvier, la moitié de ma position à 13,14 €. Il y a plusieurs raisons : le cours a bien monté depuis quelques mois, je ne sais pas vraiment combien ça vaut, et les dirigeants ont une honnêteté limite limite… PV = +63 % en 1 an et 3 mois. Je garde la deuxième moitié car il est possible que ça vaille bien plus.

JL – 21 janvier 2018.

Article du journal Investir du 10 mars 2018

JL – 25 avril 2018.

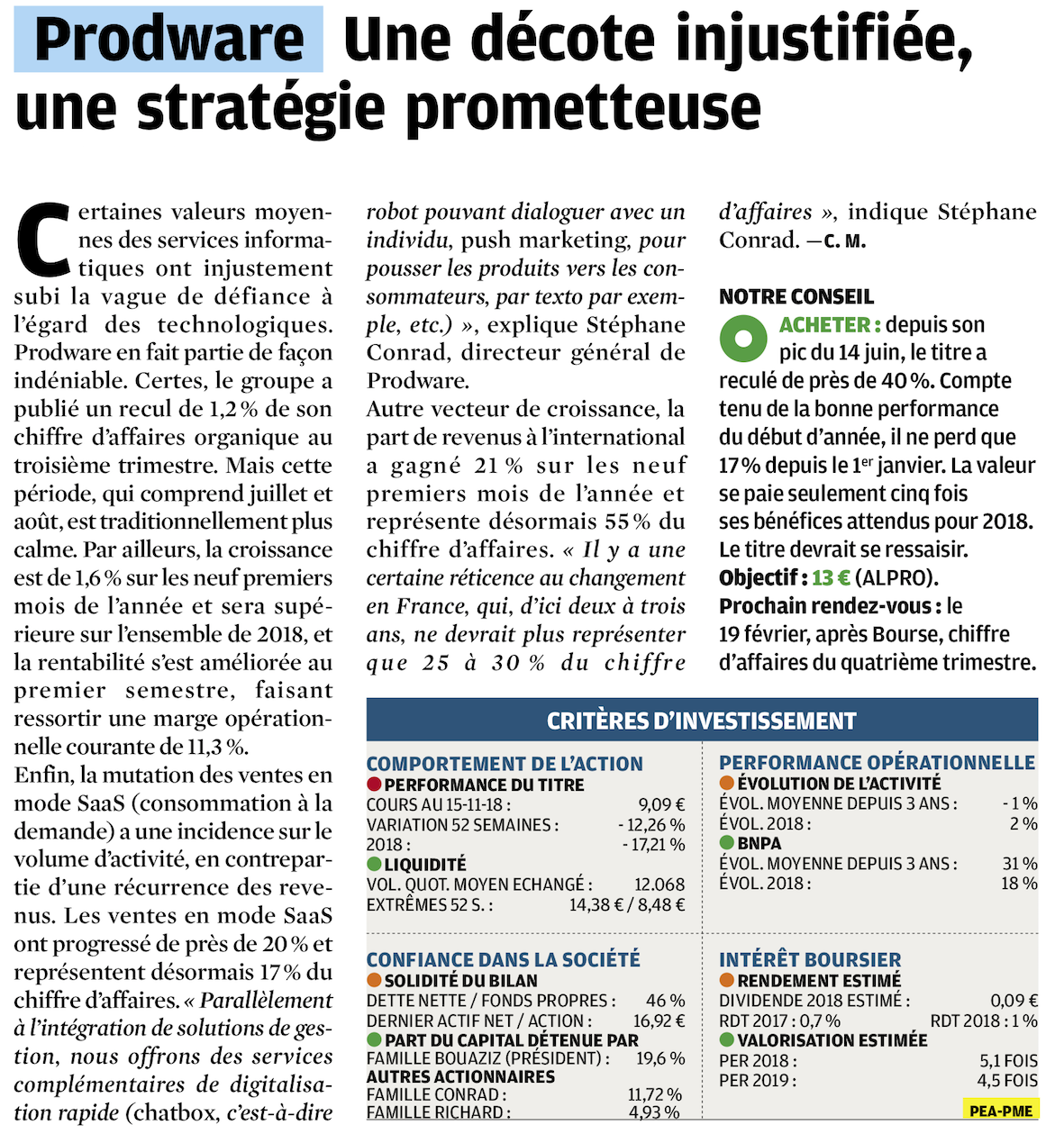

Article du journal Investir du 17 novembre 2018

JL – 17 novembre 2018

Chiffre d’affaires 2018

Serait-ce le début (enfin) du décollage de Prodware ?

(Boursier.com) – Prodware, spécialiste de l’édition et l’intégration de logiciels de gestion, fait état d’un chiffre d’affaires de 52,7 ME au 4ème trimestre 2018, contre 46,8 ME un an plus tôt, soit une progression soutenue de 12,6%. A périmètre comparable, l’activité trimestrielle ressort en hausse de 10,7%.

Accélération dans le SaaS

Le groupe explique l’augmentation de ses revenus par la forte accélération des ventes par abonnement (SaaS) sur le 4ème trimestre (+45,9%), génératrices de récurrence d’activité et d’accroissement des marges, et par le rebond des ventes au Benelux (+23,6%) grâce notamment à l’apport de ventes incrémentales liées à l’intégration des activités Microsoft Dynamics, acquises auprès de la société CTAC aux Pays-Bas.

Sur l’ensemble de l’exercice 2018, l’activité de Prodware ressort à 175,9 ME contre 167,7 ME en 2017, soit un gain de 4,9%. A périmètre comparable, le chiffre d’affaires croit de 4,3%.

JL – 19 février 2019.

Vente de la ligne

Après un certain nombre d’aller-retours ces deux dernières années, j’ai vendu l’essentiel de ma ligne il y a quelques mois, avec une PV = +20 % en 2 ans. Je viens de céder le reste pour une PV de 0 % suite à une remontée depuis les plus bas. La raison de ces sessions est le fait que les bénéfices tardent à venir (je parle de vrais bénéfices, pas ceux liés à des artifices comptables) : au contraire la dette nette ne cesse d’augmenter. Les achats des dirigeants étaient prometteurs mais je ne suis plus sûr du tout de leur pertinence. Enfin, la moralité des dirigeants est douteuse. Est-ce que cela va vraiment bien finir ? Bref, il y a surement encore un enseignement à tirer de cet investissement, sur lequel je n’ai rien perdu mais qui a tout de même eu un coût d’opportunité.

JL – 30 décembre 2019.

![]()

Bonjour Jérôme,

J’en suis également pour un peu moins de 5% de mon portefeuille. Le bémol sur le management (prévisions non respectées, etc.) m’empêche pour l’instant de monter davantage. Enfin, on verra bien.

Merci pour l’info de la date limite, que je ne connaissais pas.

Kenjin

Bonjour,

Merci pour l’article (et la newsletter, c’est tellement pratique d’avoir l’information qui soit pushée).

Sinon j’aime beaucoup l’idée que les achats répétés et conséquents d’insiders sont un signe très fort que la boîte ne va pas fermer dans les prochains mois. De plus, en comparable la boîte semble sous valorisée mais justement à qui l’avez vous comparée ?

Et quel votre estimé de valeur ?

Merci !

Bonjour,

J’ai pris les chiffres des comparables sur ce doc d’EuroLand Corp :

http://www.elcorp.com/documents/55/2016-10-03_10_00_Market_Review_01_09_2016.pdf

Les chiffres ne correspondent pas exactement à mes calculs mais sont proches.

Pour une fois, je n’ai pas d’estimé de valeur ! J’ai décidé d’attendre les prochains résultats. Pour voir si on sortait d’un Eibtda tiré par la production immobilisée. Si on veut vraiment estimer une valeur j’aurais tendance à prendre le chiffre le plus robuste : VE/CA et à regarder sur quel rapport on devrait être par rapport aux comparables (en dessous de 0,7 ou au dessus ?) en tenant compte des caractéristiques de la boite.

Re,

Merci pour le pdf, outefois je suis assez surpris par les comparables… Savez vous comment ils ont été choisi ?

Non aucune idée, mais vous avez l’air de vous y connaître en boite info, moi non.

M’y connaitre 🙂 grand mot…

mais ce que j’en comprends :

* Neuronnes, Wavestone, Asssytem, Devoteam, Sword, Gfi, Sii, micropole, It Link, Octo Technology Sa(racheté par accenture, Sqli, Open, Ausy m’ont l’air d’être que des cabinets de conseils (régie ou forfait) – SSII classico classiques,

* Akka fait aussi un peu d’édition mais pas sur les mêmes métiers que prodware, idem pour visiatis..

* Valtech c’est du cabinet de conseil et de la formation…

* ITS Group sont sur du métier d’infra pur.

* Sogeclair c’est de l’édition de logiciel pour de l’aéronautique pure.

La différence avec Prodware, c’est que Prodware a les activités suivantes si j’ai bien suivi :

* Forfait,

* Régie,

* Hébergement (infra) en SAAS ou on premise,

Sur les solution MS et Sage et les métier de la compta, et gestion d’entreprises non ?

Tout pareil!

Une fois de plus!

Pour un vue dynamique d’une partie de ce que je fais:

http://www.boursematch.com/membre-portefeuille.php?membre=Zzyyxx

Passat me semble pas mal. Amiral est a eu (ce qui rassure un peu).

Aussi de bonnes idees ici (ils leur arrivent de se planter):

http://www.ennismorefunds.com/documents/OEIC/Newsletters/2016/NL%20OEIC%20Sep%2016.pdf

Merci pour les infos. Je vois que sur Gevelot vous avez mis le paquet.

Merci pour le partage, les achats sont suffisamment significatifs pour ne pas me laisser indifférent.

Concernant l’endettement par contre, j’ai cru comprendre qu’ils avaient contracté récemment un emprunt de 79 millions pour refinancer leur dette. Il sera vraisemblablement bien supérieur à 57 millions.

De ce que j’ai pu lire ici et là, on espère donc que la publication prochaine démontre que les charges exceptionnelles disparaissent, et que le RN augmente de façon significative.

Plus que 5 jours avant la réponse 🙂

Bonjour et merci pour cette analyse. Je suis actionnaire de cette société depuis 2 ans avec un PRU de 10,-€ (!).

Globalement, comment vous y prenez-vous pour vérifier si les dirigeants achètent des actions de leur société ?

Merci d’avance

Cedric

Bonjour,

Vous avez ophteos http://www.ophteos.com/transactions.php?l=fr&p=1&s=1 qui agrège les déclarations des dirigeants que l’on trouve sur le site de l’AMF http://inetbdif.amf-france.org/amf/Recherche-avancee.html?formId=BDIF (cocher « accès par société » et « déclaration des dirigeants » puis indiquer le nom de la société). Certaines sociétés les publient aussi sur leur site.

Merci de nous avoir informé par mail d’un nouvel article sur votre blog où je passe de façon irrégulière.

Bonjour,

J’ai eu le même réflexe que vous il y a quelques années en constatant une décote sur ce titre.J’avais alors investi une belle ligne mais j’ai finalement du sortir avec une belle perte. Les résultats sont complètement imprévisibles et même si le CA ne fait que croître, le cours de bourse ne suit pas ! C’en est déroutant. Sans compter l' »intangible » dans le bilan qui fait froid dans le dos. Je serais curieux de voir l’antériorité des frais de développement capitalisés et qui méritent un write off…

Mon analyse du titre de l’époque si cela peut vous interesser

http://cotebourse.fr/valorisation-prodware-objectif-e-10-5/

Merci pour l’info et votre site.

Pour prodware je n’ai pas l’impression que les insiders (initiés) achetaient, à l’époque.

Bonjour

Pardonnez moi mais lorsqu’on voit une analyse parlant d’une prise de position en avril 2014 et qu’en octobre 2016 vous avez deja quitté votre position…. c’est un peu etrange. 2,5 an a peine sur une entreprise… c’est comme dire que vous connaissez l’afrique en ayant passé une semaine a Marrakech.

Bon sinon etant insider prodware je ne donnerai que mon feeling perso : jamais investi un centime dans ma boite. Et ne le ferai pas actuellement. Mais je n’ai pas une vue globale…

Vous parlez de quoi, et à qui vous adressez-vous, Michel ?

Bonjour,

Je vous suis sur ce coup, c’est la première fois que j’achète pour cette raison essentiellement (bon la valo reste pas trop chère) Cela m’intéresse de tenter ce coup

Première réponse le 25 !

Bonjour Jérôme,

Article très intéressant, j’investi pour le moment exclusivement sur le secteur IT que j’ai screené et scoré et Prodware n’est pas ressorti dans mes priorités de sociétés à analyser.

L’ampleur des achats interpelle si l’on raisonne à long terme. A court terme on peut donc penser qu’il se prépare quelque chose.

Je suis sceptique sur une OPA pour une société dont la moitié du CA est consacré à l’activité d’intégration avec de faibles marges par rapport à l’édition mais c’est une hypothèse envisageable (mais à quel prix ?) sur laquelle j’ai décidé de ne pas investir pour le moment car je préfère concentrer mon cash sur mes meilleures idées qui repose sur l’achat de capacité bénéficiaire à prix cassé.

Cela me mène à la deuxième hypothèse pour expliquer les achats récents du dirigeant, celle d’une capacité bénéficiaire masquée (ou noyée dans les charges actuelles).

L’analyse (trop ?) rapide de Prodware me pose problème car pour investir j’ai besoin d’être capable de déterminer une capacité bénéficiaire (sur base de l’EBIT, du ROC ou du FCF pour le comparer à une médiane du secteur du type de celle fourni par Euroland, je n’utilise pas l’EBITDA en raison des différences de traitement de la R&D des différentes sociétés de ce secteur).

Je ne suis pas capable de le faire pour Prodware et c’est la raison pour laquelle je n’investirai pas dans cette société dans une optique de long terme même si je considère que Prodware peut tout à fait sortir du résultat lors des prochaines publications car on trouve dans les comptes 2015 3.5M€ de coûts de restructuration, une baisse significative des frais de personnel de 2014 à 2015 et des effectifs (quel impact sur les coûts de R&D ?) ainsi que 7.7M€ d’autres charges (versus 1M€ en 2014).

L’autre élément qui m’empêche d’investir dans Prodware est l’allocation de capital de cette société. Si l’on regarde les 5 derniers exercices on s’aperçoit que la société a généré 124M€ de CFO pour 136M€ de CAPEX dont 122M€ semble être de maintenance soit un FCF proche de zéro.

Sur cette même période l’endettement a augmenté de 7M€ (sans compter la nouvelle augmentation de 2016) et le capital de 23M€ alors que moins d’1M€ ont été distribués aux actionnaires. Sur cette même période le CA a augmenté de 70% alors que l’EBIT a diminué de 40%.

Je ne suis pas capable de juger de la pertinence du CAPEX ou du potentiel de croissance de cette société mais je trouve le CAPEX est très important (trop pour une société qui réalise 50% de CA d’intégration) et qu’il doit être en partie financé par de la dette (16M€ de cash est passé dans les intérêts sur cette période) et par des augmentations de capital.

Je trouve qu’au regard de ce résultat les dirigeants auraient pu se passer de s’accorder des BSA en 2016 qui représentent 7% du nombre d’actions actuel (je n’ai pas regardé l’ensemble des BSA qu’ils se sont accordés sur la période).

Le dossier est toutefois très instructif pour moi dans ma compréhension globale de ce secteur et pour mes futurs achats, je vais mettre la société en suivi pour connaitre la suite de l’histoire.

Encore bravo pour vos articles.

Benjamin

Bonne synthèse Benjamin, merci !

Benjamin>

Je suis comme toi… sauf que j’ai pris du Prodware.

Sur le seul Q2 2016 le Saas est a +53%. Je pense que la valeur cachee est la. Il y aussi une tres forte hausse de la R&D au S2 2015 qui devrait porter ses fruits… Je sais il faut y croire mais les rachats de titres sont un excellent indicateurs.

A part ca tu es sur quoi? Je connais bien le secteur soft, j’ai bien envie de creuser les SSII.

– Tu penses quoi de Esker? J’en suis sorti car trop cher a 42 mais une des plus belles boites de la cote.

– Et Coh? Value trap ou pas?

– Cast?…

– J’ai pris du IGE pour le LT.

– Cegedim? Retournement ou pas?

– Linedata? on revient en zone d’achat ou le brexit va encore couter cher?

Si tu es sur certaines de ces boites merci d’echanger.

A+

Je ne considère pas l’augmentation du SAAS comme une valeur cachée mais comme un mode alternatif de diffusion du produit.

Pour moi l’augmentation du SAAS est souvent réalisée au détriment de la licence. A court terme le passage au SAAS implique une hausse de la R&D et un impact négatif à court terme sur le CA les marges et le cash. A long terme cela permet de donner de la visibilité sur le CA et de la récurrence de CA et les marges doivent repartir à la hausse mais à condition de conserver les clients captifs car on oublie souvent qu’il est plus facile de switcher entre les produits en mode SAAS qu’en mode licence. Le problème de Prodware pour moi c’est que je n’ai aucune idée de ce qu’il peut y avoir dans la R&D, si elle était consacrée de manière importante au passage au mode SAAS l’impact peut être intéressant car elle devrait diminuer.

Pour ta liste de société, je peux dire que j’étais actionnaire de Linedata mais j’en suis sorti pour chercher des sociétés à un stade de maturité moins élevé.

J’ai regardé Esker et IGE l’année dernière, deux belles boites mais trop chères pour moi, je n’ai pas encore actualisé ces dossiers des derniers chiffres.

Je suis Cast mais ne rentre pas pour le moment, les derniers semestriels ne montrent pas d’évolution positive.

Je ne connais pas encore Cegedim et Coh mais cela ne saurait tarder.

A+

Bonjour,

Je ne vous ai pas suivi sur Xilam (à tort) mais je ne pense pas vous suivre sur Prodware non plus (malgré la forte décote sur FP). Je reste un peu dubitatif quand je lis que le CA a été impacté par les inondations et les grèves du Q2 2016.

En regardant quelques commentaires sur internet, j’ai cru comprendre que chaque publication décevait les actionnaires (recul du CA, recul des résultats, transformation qui n’en fini plus, ça me fait un peu penser aux publications de Sequana).

Par ailleurs, attention à la décote sur fonds propres. Les intangibles (goodwill et immo) représentent 100% des fonds propres au 31/12 (je n’ai pas les données pour le S1).

Bref, j’ai une légère préférence pour BND qui, à mon avis, a plus de potentiel de hausse (j’attends de voir le résultat rebondir avant de charger la mule).

Alexandre

Bonjour Alexandre,

en quelques mots, qu’est-ce qui vous fait penser que BND a un potentiel de hausse ?

Bonjour,

Tout d’abord, il y a la situation bilancielle saine :

* CB = 40M€

* FP = 60M€ – 33M€ de goodwill

* 8M€ d’endettement à LT

* 72M€ de créances clients vs. 60M€ de dettes CT (après les retraitement divers + social)

Le résultat s’est dégradé (négatif au S1 2016) mais le management vise une remontée des marges. L’évolution du BFR laisse penser que le management s’est concentré sur la croissance et pas forcément la rentabilité et le FCF. Je pense donc que l’on a donc un important levier sur les résultats.

Ensuite il y a la situation particulière de la société :

* décès du dirigeant fondateur en 2016

* capital détenu en grande partie par la famille du fondateur

* BND est la seule SSII à ne pas avoir performé (KEY, ITL, Otco, et les gros type Altran)

-> intérêt spéculatif : OPA

Donc pour résumer :

* bilan sain

* levier sur les marges

* intérêt spéculatif (OPA)

Pour information, cette ligne représente moins de 5% de mon portefeuille.

Alexandre

Merci pour cette présentation de BND.

Mais vu comme ça je suis plus à l’aise avec d’autres investissements (comme Cofidur).

Bonjour Jerôme,

Je m’interrogeais sur la capacité bénéficiaire de Prodware, dans les comptes on voit au P/L un EBIT de 9.79M€ en 2015, mais on voit aussi un poste de « Autres produits et charges opérationnels courant »s et « Autres produits et charges opérationnels » (non courantes) constituer notamment de 11.56M€ de CICE et 3.43M€ de coût de restructuration. Si on veux la capacité bénéficiaire (exploitation) je crois devoir retirer le CICE (récurrent apparemment) et réintégrer les coût de restructuration (elles aussi sont assez récurrente..), ce qui nous laisse avec un EBIT de 1.67M€ en 2015 et un résultat net négatif à 2.8M€.

Je voudrais votre avis sur ce point.

Bon si l’on accepte l’EBIT publié, on acceptera aussi le FCF publié qui est négatif en 2015 à -2.65M€, mais peut s’expliquer par le changement de business modèle vers le SaaS dont les marges sont bien plus importante que sur le segment de l’édition (EBIT/Actif SaaS:9.3% et 3.86% en Edition) et cela nécessitent forcement un effort de capex. Si on regarde l’historique, les FCF ont certes était positif mais très faible aboutissant à des multiples très élevée (EV/FCF moyenne 2010-2013 : 28x).

Au bilan, on voit tout de suite une forte décote sur FP (P/B 0.56x), prodware dispose également de 41.2M€ de cash mais aussi d’un endettement assez élevé à 2.28x l’EBITDA et représente 47% des fonds propres en intégrant le prêt accordé de 79M€ (allongement des maturité/refinancement). Prodware doit respecter des covenants sur une partie de sa dette Debt net / EBITDA : 2.5x ; Debt net / FP: 1.3.

Il y a également la forte dilution au fil des années, le nombre d’action en circulation est passé de 3.63M en 2010 à 8.20M en 2015. Les auditeurs inconnus ne me rassure pas, surtout sur Alternext…

La dernière publication nous donne très peu de visibilité, comme ça a été mentionné plus haut : « un ralentissement en france dû au grèves et inondations », je trouve pas ça très explicite.

Le fait que le dirigeant achète 226,000 actions pour 1.45M€ entre juin et septembre 2016 est intrigants, c’est tout de même 2.76% de la capi . Dans quel but, parce qu’il croit au changement de stratégie sur 2016-2020, pour proposer une OPA ?

Je ne m’y risquerai pas tout de suite, pour attendre les prochaines publications.

G. Cooper

Bonjour Gary,

Je pense que vous voulez parler du CIR (et pas du CICE qui est bien plus faible). Dans ce cas, je pense que j’écrivais un peu la même chose que vous dans mon article : oui le CIR fait une grosse partie de l’EBITDA (et donc l’essentiel du RN).

En fait il ne s’agit pas du cice (qui est de 609k) mais du crédit impôt recherche qui est une mesure pérenne car elle date des années 80 contrairement au cice qui est tout récent. Le CIR vient donc en déduction d’une partie des charges de R&D raison pour laquelle je ne le retraite pas de l’ebit. Les charges de restructuration sont intégrées dans l’ebit il n’y a donc pas besoin de les retraiter. Si vous considérez que le CIR doit être retraité vous aurez donc un ebit négatif.

Pour analyser la capacité bénéficiaire d’une société It j’utilise soit l’ebit soit l’ebitda moins capex ou R&d quand il y a une trop grande différence entre les dotations et les charges réelles de l’exercice.

Mon erreur, CIR et non CICE. Toujours est-il, considère t-on que c’est un revenu récurrent pour Prodware si les dépenses de R&D se maintiennent à des niveaux stables ?

On peut, mais avec nos hommes politiques tout peut changer du jour au lendemain…

Bonsoir,

Maintenant que les résultats ont été publiés, en savez-vous plus sur le pourquoi du comment de ces achats d’initiés ?

A+

Bonsoir,

Les coûts de restructuration (un peu plus de 3 M€) se sont arrêtés. Sinon rien qui m’ait marqué. Pas de nouvelle fracassante. Attendons le CA du T3 qui sort dans 2 semaines.

Bonjour,

Le CA du T3 est dans la même lignée que les précédents… rien de surprenant.

Ai-je raté quelque chose ?

Avez-vous encore vos actions prodware ?

Merci, A+

Non, vous n’avez rien loupé.

Mais le business model change. Il y a plus de Saas, donc plus de récurent dit-on.

Il faudra attendre encore.

Je garde mes actions, oui. Je parie sur le fait que le DAF n’est pas fou !

Bonne journée.

Merci pour votre réponse.

Je suis très content d’ailleurs sur cette progression du SASS.

En tous cas, le DAF a acheté un sacré paquet d’actions… j’espère pour son patrimoine qu’il ne l’est pas….(fou)

Bonne journée également,

Bonjour,

Pour informations, Le 14 février (dans 1 mois), Il y aura la publication du chiffre d’affaires 4ème trimestre 2016.

Merci HM.

Salut Jerome,

Va faire un tour sur le forum bourso. Declaration AMF hier de ventes de Conrad en Octobre et Nov. En gros le type fait du trading de ses propres titres et… declare le tout bien apres la date. Tout ca alors que la societe continue les rachats de titres. Si ca ce n’est pas de l’arbitrage… Ou du delit d’inities… ou du front-running…

Pour le moment pas de quoi vendre (car en net il en toujours pris un gros paquet) mais ca met le manager en question sur la watchlist.

A+

Merci Zyx. Si je comprends bien il a vendu dans les 100 k€ pour 1,5 M€ d’achat. Le solde reste largement positif.

Il est bien difficile de savoir pourquoi il a vendu. Comme tout est possible, je ne vais rien faire de cette info pour l’instant et je garde. On peut imaginer que ce soit négatif… ou positif : faire descendre le cours pour faire une OPA ou OPAS plus facile par exemple.

Bonjour Jerome,

Le T4 n’a pas ete mauvais! On devrait avoir de beaux resultats.

J’attire ton attention sur un situation tres similaire qui vient d’arriver a son terme: DL software.

Gros achats par le dirigeant l’an dernier entre 10 et 14 et OPA cette annee a 23. J’en avais en fond de portif meme si je n’etais pas convaincu par les fondamentaux.

http://www.dlsoftware.fr/images/Déclaration%20des%20Opérations%20sur%20Titres%20DL%20SOFTWARE%2028%2007%202016.pdf

A+

Merci Zyx.

Oui le dernier trimestre a été bon et les perspectives données sont positives. Je garde tranquillement Prodware.

Et maintenant?…

Le marche a salue la publication du RN qui etait anticipable. Par contre je ne trouve pas ca globalement bien. La dette augmente, les Capex doivent etre encore bien hauts et toujours ces revenues un peu curieux qui apparaissent. Il y a pas mal de zozo sur bourso pour en etre tombe amoureux mais j’ai zero confiance dans les managers malgre les achats… et pourtant il y a certainement de la valeur cachee mais je ne sais pas quoi…

J’en ai. J’ai un peu reduit aujourd’hui. J’ai 2 lignes dans mon ptf (invst et trading).

A+

Zyx

C’est sûr que si le DAF n’en avait pas acheté autant, je ne serais pas dans le bateau.

Où avez-vous pu voir le détail des revenus ?

Je te copie colle un post que j’ai mis sur boursorama. Je suis sorti apres une lecture attentive des comptes. J’ai un vrai pb a investir avec des loulous comme ca…

====

» Trop de red flags – je sors!

– Dilution geante de 2m de titres possible (BSA dans la money ou quais + attribution d’actions gratos 2016 pour 800k titres)

(sur ce sujet ils ont les 400k BSA qui maturent en Juillet 2017 a 5,91… Attention!)

– Perf 2016 pas bonne (beneficie d’un meilleur effet de base apres les suite a 6,8me de nettoyage des comptes clients en 2015).

– Toujours 11me de CA « capitalise » avec cette fois changement de ligne pour les mettre en « frais de personnel » (notes 8 du RA)

– SCI(s) perso de la directions + Deals de rachat de part sur le leasing

– Augmentation de la dette (meme si moins chere)

– Histoire de la boite en Israel pour une petite paille de 60me (=valeur de leurs titres) avectres peu d’explication de qui sont les actionnaires de la JV et les conditions de profit sharing (c’est ce qui est pour moi la goute d’eau!!!)

Tout large ce jour.

Il n’y aura pas d’instit serieux sur la boite tant que ca se passe commen ca!!…

Bon courage a ceux qui restent!

😉

Zyx »

===

Merci pour ces remarques.

C’est vrai que la direction n’est pas très claire !

C’est d’ailleurs pour ça qu’aucun gérant n’achète ce titre.

Il y a aussi le Commissaire au compte qui n’est pas un gros… voire meme un petit.

CauxC qui nous mettent quand meme une note dans la lettre du rapport sur la note 8.

Ca n’invalide pas le trade sur la base de l’AMF mais j’ai trace une ligne… elle a ete franchie ici.

A+

A noter que la société a annulé 6% des titres dernièrement… Suis toujours dans le bateau du coup

Merci Gimli pour la news !

Gimli ! 🙂

Pas zyx

Oups, erreur corrigée, désolé.

J’ai vu votre mise à jour … j’avais aussi noté l’achat à 8,2 E !! du tout bon 😉

Pourquoi ne parlez-vous pas de la réduction de capital ?http://www.prodware.fr/upload/investisseurs_communique_presse/302_CP_Prodware_Annulation-de-titres-vDEF.pdf

considérez-vous qu’il s’agit d’un événement mineur pour nous ?

question de compréhension, n’y voyez aucun sous-entendu …

Bonjour Gimli,

Non ce n’est pas un évènement mineur, c’est juste que j’ai oublié. Erreur réparée, merci de votre suivi !

JL

Bonjour Jerome

je suis actionnaire de prodware depuis 2013

aujourd’hui pour encore 20% de mon portefeuille

malgré la vente de 100 000 actions par S conrad depuis novembre .je pense que prodware n’est qu’à ses débuts de croissance

depuis 2014 app store est promu au niveau mondial par microsoft sur tous les secteurs d’activités. dynamic 365 concilie CRM et ERP ce sont les seuls Ce sont les clients qui font la recherche ! à travers app source. Prodware est devenu imbattable sur les ventes sass à bas prix !déjà un joint venture aux usa depuis l’an dernier .PRODWARE à l’oppurtunité d’etre sur tous les continents sans gros investissements. microsoft veut écrasé la concurence sur ce marché très lucratif en s’appuyant sur l’app store de prodware qui touche des royalties au passage

Merci pour tous vos conseils

PB

Merci Patrick pour cet avis éclairé.

A noter que S. Conrard a acheté, en fin d’année, un peu plus d’actions qu’il n’en a vendu. Voir ma mise à jour plus haut.

Bonjour,

Article récent concernant Prodware : https://www.francebourse.com/fiche_news_131471.fb

Merci pour votre blog.

Fred

Merci. Mais ce n’est pas franchement du journalisme et ça fait un peu peur quant à la langue de bois de Conrard.

Je cite : « Enfin concernant les ventes d’actions qui ont été signalées, Mr Conrard nous a indiqué qu’il s’agissait d’une « régularisation dans le cadre d’un mandat de gestion, imposée par l’AMF ». »

Franchement, cette phrase est assez mystérieuse (en tout cas pour moi).

Je cite encore : « les BS, qui ont des échéances entre 2026 et 2027 n’ont pas été vendus ni exercés, et n’ont pas de raison de l’être pour le moment… sauf, si le cours de Prodware arrivait à 25 ou 30€. Et dans un tel cas de figure, le titre pourrait aisément supporter un peu de dilution! Et de rajouter : « Nos BS ont des target entre 10 et 11€. Et ont encore plusieurs années de durée de vie devant eux. Quel intérêt y aurait-il pour nous de les exercer au cours actuel? »

Pourquoi 25 ou 30 € ? Il y a intérêt à exercer à partir de 10 ou 11 €…

Comme tout le monde, j’apprécie très peu ces BS et actions gratuites à répétition.

Rien de nouveau sous le soleil. Comportement du management conforme à l’historique, comme je le mentionnais déjà lors du premier post à votre article en octobre 2016.

Oui et c’est une bonne part de la raison qui fait qu’on a pu payer Prodware pas cher 🙂

Bonjour,

Je ne commenterai pas les résultats comptable de prodware n’étant pas compétent pour cela ,

au risque d’être un peu lourd je reviens sur les perspectives industrielles

Prodware est le 1er distributeur Microsoft dans la zone EAMA

lors de ma dernière intervention j’avais signalé que dinamics 365 était sorti mondialement le 1er novembre2016

une application qui décloisonne le travail ERP etCRM OBA office busness application

100% cloud plate forme collaborative

EN 2017 microsoft a élargi son offre enterprise pour PME etteam menbers pour utilisateur occasionnels ces offres sont facturés de 33 à 177 euros par mois et par utilisateur

Ce qui est ultra competitif

Vous etes aussi performant dans le train ,en voyage ,en déplacement qu’au bureau

La promesse est énorme pour Microsoft selon les spécialistes qui a frappé un grand coup sur les systèmes de transformation digitale

Malheureusement pour l’emploi il n’en sera pas bcp crée

D’ailleurs en 2017 500KF de charges de structure en moins

Pour accompagner la plate forme micosoft dynamics prodware à créer un joint venture aux usa états de new york floride et texas je pense que c’est une aubaine pour le groupe j’ai cru comprendre qu’il y a eu 600 000 euros de ca cette année

Je suis actionnaire de prodware à 10% de mon PEA cela m’empèche peut etre d’etre objectif

Alors prenez le comme des infos et non comme un conseil

P Barbier

Merci Patrick pour ces précisions ; je note que vous êtes passé de 20 % à 10 % de votre portefeuille sur Prodware. Est-ce que vous avez vendu ou est-ce que votre portefeuille a doublé ?

j’ai effectivement vendu la totalité quand le cours était entre 12 et 13 euros ,pour revenir avec un pru à 11.84 malheureusement mon portefeuille à plutot diminué depuis un mois !!!!!

les résultats du 1er trimestre seront intéressants pour moi si le sass continue sa montée avec un per de 8 actuellement j’en reprendrai certainement

il n’y a plus de raison que prodware ai seulement un statut d’intégrateur

Je compte aussi sur les analyses pertinentes et non orientées que vous faites

merci ça m’aide beaucoup . bravo Jérome restez comme vous etes , certainement un type bien ,j’avais pas prévu la brosse à reluire ça fait » faux cul »mais tant pis je le crois

Bonjour

J’ai ajouté pour info un article de Investir du mois de Mars.

JL

PRODWARE : hausse de 4,1% du chiffre d’affaires au premier trimestre

AOF15/05/2018 à 18:01

(AOF) – Prodware a réalisé au premier trimestre 2018 un chiffre d’affaires de 45,1 millions d’euros, en hause de 4,1%. A périmètre comparable, la hausse ressort à 4,9%. Cette performance est notamment portée par les ventes en mode SaaS, génératrices de chiffre d’affaires récurrent, qui atteignent 5,7 millions, soit une croissance de 37,2%. Elles représentent désormais 13% du chiffre d’affaires global contre 10% au 1er trimestre 2017.

Malgré un contexte de raréfaction de certaines ressources, l’activité de Business Consulting poursuit sa montée en puissance avec un chiffre d’affaires trimestriel de 2,8 millions d’euros, soit + 12,2 %.

Le plan de la direction semble se poursuivre, je garde mes titres !

Bien vu pour le market timing Jérôme.. cf article investir ce WE objectif 16€. Excellent WE.

En fait j’en ai meme racheté ces derniers jours…

Oui j’avais vu sur IH et vous ai suivi

Bonjour Jérome

Je suis revenu à l’achat fort après avoir fait pas mal d’AR

les résultats semestriels sont bons

je vous laisse le soin de faire les analyses financières Vous et d’autres sur ce site sont bien plus compétentes que moi pour le faire.

je préfère fouiner des infos crédibles

La diminution du chiffre d’affaire en france au S1 peut s’explique par la vente l’an dernier de HPM et substainbility qui représentaient un chiffre d’affaire d’1KE plus une vente le 31 mars 2016 comptabilisé au 1er trimestre 2017

Les investisseurs institutionnels ne viennent pas sur cette valeur car elle est endettée et le saas représente des investissements Je pense que c’est pour subvenir à ceux ci que prodware est obligée de se délester de certains actifs moins rentable.14-15 rèvons 16 euros mais pas au-delà sans les institutionnels c’est à dire pas sa désendettement

pas vraiment l’affaire du siècle.

A 1ere vue tout du moins

Il y a une forte croissance à l’étranger

Au risque d’etre un peut lourd je reviens sur Retail Digital Venture aux USA détenue à 45% par prodware

en 2016 résultat net de 177000 euros

en 2017 10 millions de CA pour 1 million de résultat net(voir les résultats annuels)j’attends avec impatience les résultats usa 2018

Les 55% détenus par une société d’investissement de capital risque à pour vocation d’investir dans des joints ventures avec des sociétés européennes ayant un fort potentiel de croissance aux usa

pour ensuite revendre leur participation

Pas d’investissement financier pour le moment ça tombe bien,prodware n’en a pas les moyens

A mon humble avis une société de capital risque américaine qui créé un joint venture aux US avec un partenaire de Microsoft et qui en 2 ans passe de 0 à 10 millions d’euros de CA avec un résultat net à 10% !

ça peut laisser c’est qu’il y a un très fort potentiel de croissance à pas cher qui n’est pas dans les cours

J’aimerai connaitre l’avis des actionnaires prodware juste pour savoir si je suis objectif ou non

merci

Un article positif sur Prodware dans le journal Investir de ce jour. Reproduit ci-dessus.

Très bon chiffre d’affaires 2018 : voir mise à jour ci-dessus à la suite de l’article.

https://www.prodware-group.com/UserFiles/files/PRODWARE-SFAF-RA2018.pdf

Je note surtout une augmentation de la dette et une augmentation des immobilisations. Bof.

En plus, ils intègrent les emprunts bancaires dans leur calcul de « Free cash flow », ça je ne connaissais pas !

Effectivement ça c’est de la créativité 🙂

En même temps faut être cohérent : comme ils mettent les frais de R&D en investissement, le FCF classique dénote par rapport à l’EBITDA !!

J’ai soldé le reste de ma ligne. Voir mise à jour à la fin de l’article.