Comme d’habitude, quand tout un secteur dégringole, cela nous incite à voir s’il n’y aurait pas matière à profiter d’une belle décote quelque part.

Comme d’habitude, quand tout un secteur dégringole, cela nous incite à voir s’il n’y aurait pas matière à profiter d’une belle décote quelque part.

Parallèlement à la baisse du prix du pétrole, toutes les capitalisations boursières des sociétés pétrolières et parapétrolières se sont mises à chuter. Au point que nous ne savons plus ou donner de la tête : parmi tous ces massacres, lesquelles sont vraiment peu chères avec un baril à 60 ou 50 $ ? Lesquelles sont encore rentables ? Quand c’est l’heure des soldes, c’est aussi l’heure du travail, d’autant qu’il faut trier lesquelles analyser parmi des dizaines de possibilités. Comme d’habitude, ma préférence va au plus simple : en ce sens, MPI semblait être un très bon candidat. J’y voyais un triple avantage : 1. la structure de la société est simple, 2. le cash offre une protection à la baisse, 3. une remontée du pétrole fournit un potentiel de hausse. Cette société m’a été aimablement suggérée par Laurent. Les remarques de Geronimo ainsi que celles des autres forumeurs de l’IH m’ont bien aidé dans l’analyse. Merci à eux.

Il va nous falloir jongler avec plusieurs monnaies. En effet, MPI est cotée à Paris et publie ses compte en euros. Sa principale participation, Seplat, est cotée à Lagos (Nigéria) en nera nigérian (NGN) et à Londres en pences (p). Ses comptes sont donnés en dollars US ($). J’ai retenu les conversions suivantes 1 € = 1,25 $ = 222 NGN et 1 p = 0,0128 €. Les valeurs de Seplat sont converties par action en remarquant que le capital est constitué de 553 M d’actions. J’ai souvent converti ces valeurs en euro par action MPI en notant que celle-ci détient 21,76 % de Seplat et en considérant 110,93 M d’actions MPI (115,34 moins 4,41 auto-détenues). MPI et Seplat n’utilisent aucune couverture sur les cours des devises ou des hydrocarbures.

Historique

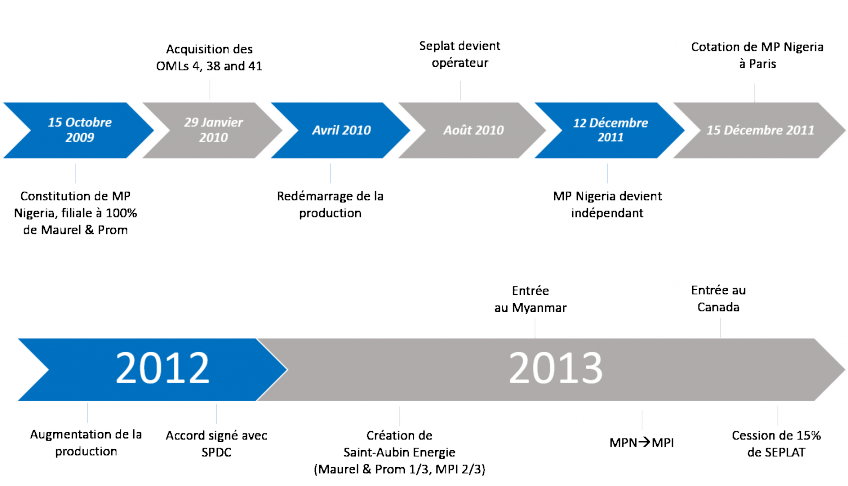

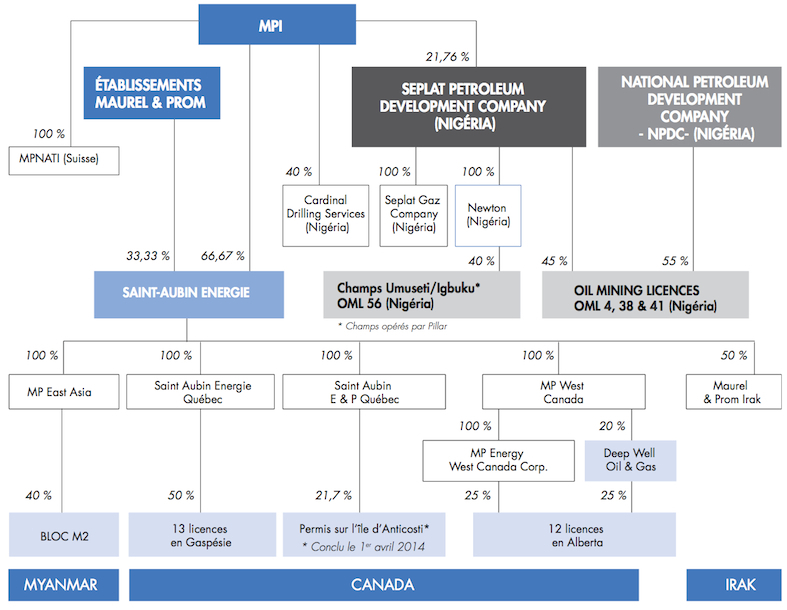

En 2009, l’explorateur et producteur français d’hydrocarbures Maurel & Prom crée la filiale ‘Maurel & Prom Nigéria’ (MPN) qui achète les droits de trois champs pétroliers nigerians à terre (OML, Oil Mining Licences). MPN entre ensuite dans la co-entreprise Seplat, avec deux producteurs locaux, Shebah et Platform Petroleum Limited. Seplat devient opérateur pétrolier et exploite les OML conjointement avec la National Petroleum Development Company (NPDC), les droits étant détenus à 45 % / 55 %. De son coté, MPN devient indépendante de Maurel & Prom (‘spin-off’) et entre à la bourse de Paris en 2011, puis change de nom pour devenir MPI en 2013. En 2014, c’est au tour de Seplat d’entrer en bourse, à Londres et à Lagos (Nigéria). Enfin, en 2013, avec des participations respectives de 67 et 33 %, MPI et Maurel & Prom co-fondent, ‘Saint-Aubin Energie’ (SAE), qui détient des participations pétrolières au Canada, au Myanmar et en Irak.

Une mini-holding pétrolière et gazière

MPI est donc une sorte de holding : elle détient des participations dans deux sociétés pétrolières mais n’a pas de chiffre d’affaires propre.

Lorsque qu’une société-mère a le contrôle de sa filiale, les comptes de celle-ci sont consolidés par « intégration globale » : on reprend pour leur intégralité, au bilan de la société-mère, poste par poste, tous les éléments qui constituent les comptes de la filiale. Ce n’est pas le cas de MPI où la consolidation des filiales se fait par « mise en équivalence » : aux actifs, dans une ligne « titres mis en équivalence », on porte la quote-part de la société-mère dans les capitaux propres de la filiale (au lieu de la valeur comptable des actions de la filiale détenues par la société-mère) ; dans le compte de résultats, on indique une « quote-part des résultats nets mis en équivalence ». Le bilan de MPI est donc très simple à comprendre. Au 30 juin 2014, cela se résume à :

| M € | €/action | |

| Cash et équivalents | 238 | 2,15 |

| Autres actifs courants | 1 | 0,01 |

| Placements financiers (titres mis en équivalence) | 223 | 2,01 |

| Autres actifs non courants (avances accordées à SAE) | 41 | 0,37 |

| Dettes courantes | 7 | 0,06 |

| Fonds propres | 497 | 4,48 |

| dont fonds propres hors Seplat | 274 | 2,47 |

| dont cash net | 231 | 2,09 |

Le cash net de toute dette est donc confortable et représente une bonne part du cours de bourse (2,70 € ce jour). On ne peut dire grand-chose sur les avances accordées à SAE puisque c’est du tout ou rien : soit SAE est un échec total et les avances ne seront pas remboursées, soit cela fonctionne et tout sera rendu. Le seul poste à discuter est celui des « placements financiers ». Comme les fonds propres de SAE sont négligeables, cette ligne représente essentiellement la quote-part des fonds propres de Seplat. Mais cette valeur est purement comptable : il nous reste donc à donner une valeur à Seplat en lieu et place de ses fonds propres.

Valeur de Seplat

Pour nous faire une idée de Seplat, commençons par examiner son bilan au 30 septembre 2014. Dans la première colonne, sont reportés les montants tels qu’ils apparaissent dans le bilan d’origine. Je les convertis en pence/action dans la 2e colonne et en euro par action MPI dans la dernière colonne ((La légère différence entre les 2,23 € de fonds propres par action MPI avec les 2,01 € des titres mis en équivalence du tableau précédent provient à la fois de la différence de date des deux bilans et, dans une moindre mesure, des titres SAE)).

| M $ | p/action Seplat | €/action MPI | |

| Cash et équivalents | 888 | 100 | 1,39 |

| Créances | 534 | 60 | 0,84 |

| Stocks | 56 | 6 | 0,09 |

| Propriétés et équipements | 765 | 86 | 1,20 |

| Total actifs | 2361 | 267 | 3,71 |

| Dettes courantes | 625 | 71 | 0,98 |

| Dettes long terme | 292 | 33 | 0,46 |

| Total dettes | 943 | 107 | 1,48 |

| Fonds propres | 1418 | 160 | 2,23 |

Le bilan est sain puisque le cash couvre quasiment toutes les dettes. Par hasard, le cash, les stocks et les dettes se neutralisent. Restent à examiner deux postes, les créances clients, dont la valeur peut être considérée de l’ordre de grandeur de celle reportée au bilan, et surtout le poste « propriétés et équipements », pour l’essentiel les propriétés des champs pétroliers et gaziers. C’est sur ce poste qu’il faut affiner la valorisation car la valeur d’un réservoir pétrolier ne correspond pas forcément au prix payé. Je vais supposer qu’il correspond aux bénéfices (et dans une deuxième temps, aux free cash flows) que la société va retirer de la vente de l’hydrocarbure sur toute la durée d’exploitation du réservoir.

Avant toute chose, il faut savoir que Seplat est soumise à une douple imposition. Premièrement, des royalties de 20 % sur la production pour le pétrole, 7% sur le gaz (le tout fait ~20 % effectifs sur le CA). Deuxièmement, des taxes sur les profits pétroliers. Seplat ayant obtenu le statut de société ‘Pioneer’, ces taxes sont nulles sur 5 ans (2013-2017) et seront de 85% brut ensuite (en fait environ 65 % effectifs avec les diverses déductions). Dans les lignes qui suivent, je jonglerai donc avec les royalties mais ne tiendrai compte des taxes qu’en fin d’analyse pour estimer les revenus des années post 2017.

J’estime les réserves globalement en confondant gaz et pétrole dans une même entité. Ce n’est probablement pas trop faux car, d’une part le CA du premier est très inférieur au second, d’autre part les prix du gaz et du pétrole ne sont pas totalement décorrélés. Je commence par estimer le nombre de barils de pétrole vendus par an en divisant le CA par le prix de vente moyen du baril (110 $ en 2013 et sur les 3 premiers trimestres de 2014) : cela fait 7 Mbaril/an en 2014 (en 2013 aussi). Ensuite, je divise le coût total de production hors royalties et taxes = (CA – royalties – résultat courant) par 7 Mbaril : je trouve ainsi un coût de production hors royalties et taxes de 40 $/baril en 2014 (plutôt 30 $ en 2013). En comptant les 20% de royalties sur le prix de vente, on voit donc que le prix de rentabilité est de 50 $/baril ((Ces coûts de production sont compatibles avec ceux de Morgan Stanley donnés dans le premier graphe ici. Comme indiqué dans le texte, les chiffres du graphe sont hors coût de renouvellement ; il faut grosso modo les multiplier par deux pour ajouter le renouvellement : on obtient alors 50 $ pour le baril produit au Nigeria.)). Application : lorsque le prix de vente était de 110 $, la marge nette était donc de (110 $ – 22 $ de royalties – 40 $) soit 44 %, pas mal non ?

On peut maintenant calculer le résultat courant, en fonction du prix de vente du baril, que peut procurer cette exploitation. En pence par action Seplat et par an, on trouve :

- pour un baril à 50 $, un résultat courant de 0 p,

- pour un baril à 60 $, un résultat courant de 6,3 p,

- pour un baril à 100 $, un résultat courant de 31,6 p,

- etc.

Il reste à estimer le total des bénéfices sur la durée de vie du gisement. Les réserves prouvées et probables des 3 concessions actuelles sont de 100 Mbarils. Donc 14 années de production au rythme retenu. Avec 3 années sans taxes et 11 ans à 65 % de taxes, tout le reste étant supposé constant, on en déduit qu’il faut multiplier le revenu annuel par un coefficient qui vaut 6,85. On trouve alors le total des résultats nets par action Seplat sur les 14 ans :

- pour un baril à 50 $, un bénéfice total de 0 p,

- pour un baril à 60 $, un bénéfice total de 43 p,

- pour un baril à 100 $, un bénéfice total de 217 p,

- etc.

Essayons maintenant d’estimer les free cash flows. Les amortissements sont à peu près constants autour de 30 M$, soit un peu plus de 4 $/baril. Je les suppose constants pour les 14 prochaines années. Les dépenses d’investissement sont beaucoup plus importantes, actuellement 250 M$, soit 36 $/baril. Sans autre information sur l’évolution de ce poste, je suppose qu’elles seront nulles les 5 dernières années et vont décroitre linéairement jusqu’à 0 pendant les 9 prochaines années. Sur les 14 ans d’exploitation, on va ainsi retrancher, au bénéfice net, 925 M$ de capex net d’amortissement, soit 105 p/action. Seplat pourrait donc fournir, sur 14 ans, entre 0 et 112 p de FCF, suivant que le baril est à 50 ou 100 $. L’analyse de Capital Stone (voir plus loin) actualise les FCF de Seplat avec un taux de 10 % : avec ce taux je trouve entre 0 et 55 p de FCF actualisés. Néanmoins, j’avoue ne pas comprendre pourquoi je devrais prendre un tel chiffre alors que les taux d’intérêt sont actuellement très bas. Je veux bien considérer 3% correspondant au taux des bons du trésor US. Cela donne, un FCF, sur 14 ans et actualisé, compris entre 0 et 88 p.

A cela j’ajoute une valeur terminale de Seplat. Considérant que les équipements ne vaudront plus rien, je compte les actifs liquides nets actuels, soit environ 60 p. Selon ces estimations, Seplat pourrait donc valoir entre 0 (baril à 60 $) et 148 p (baril à 100 $). Le seuil de 60 $ sur le baril diffère du seuil de rentabilité de 50 $ post-royalties obtenu précédemment car on a, en plus, tenu compte des dépenses d’investissement et de la valeur des actifs courants actuels. 60 $ serait donc le coût total de production du baril, en incluant royalties, taxes et tous les investissements.

J’ai peut-être été trop conservateur sur le capex en comptabilisant l’actuel comme capex de maintenance alors qu’une bonne part concerne des réserves, notamment de gaz, peu ou pas encore exploitées. Tenons compte du fait qu’au moins 40 % du capex actuel semble être du capex de croissance. Avec un capex de maintenance 40% plus faible, on arrive à une valeur totale de 205 p et un coût total de production du baril incluant royalties, taxes et les investissements de maintenance, de 45 $.

Les valeurs hautes sont de l’ordre de grandeur des fonds propres de Seplat. On peut aussi comparer ce résultat à la valeur estimée par le marché : à l’introduction en bourse en avril 2014 le cours était de 210 p (baril à 110 $), il est monté à 270 p et vaut actuellement environ 125 p (baril à 60 $). Pour un baril à 100 $ le marché donne donc un prix sensiblement équivalent au mien.

Capital Stone, une société de conseils financiers, a analysé Seplat en juin 2014 et donne une valeur de 470 p. Elle est basée sur des flux actualisés à 10 % et un baril à 100 $. Je n’ai pas retrouvé leur valeur notamment du fait de projections qui me semblent trop optimistes : le CA projeté sur 2014 est de 1100 M$ alors qu’au 30 septembre le CA réalisé est de seulement 590 M$.

Valeur de MPI

Sachant que 100 p par action Seplat représentent 1,39 € par action MPI, nous pouvons maintenant faire la somme des principales lignes du bilan de MPI :

- Cash et équivalents nets = 2,09 €

- Avances accordées à SAE = 0,37 €

- Valeur de Seplat

- Valeur des autres participations.

La dernière ligne étant inconnue, je lui assigne la valeur 0. Je donne alors la valeur de MPI suivant plusieurs hypothèses sur Seplat formulées précédemment :

| Valeur Seplat | Valeur MPI | ||

| par action Seplat | par action MPI | ||

| Pétrole à 60 $/baril, capex élevé | 0 p | 0,00 € | 2,46 € |

| Pétrole à 60 $/baril, capex plus bas | 114 p | 1,58 € | 4,04 € |

| Valeur de marché à mi-décembre 2014 | 125 p | 1,74 € | 4,20 € |

| Pétrole à 100 $/baril, capex élevé | 148 p | 2,05 € | 4,52 € |

| Pétrole à 100 $/baril, capex plus bas | 205 p | 2,85 € | 5,31 € |

| Valeur de marché, + haut cours de Seplat | 270 p | 3,75 € | 6,21 € |

| Estimation de Capital Stone | 470 p | 6,53 € | 8,99 € |

Si on veut être plus conservateur, on peut soustraire 0,37 € à ces totaux pour supposer que MPI ne récupèrera pas son avance à SAE.

Incertitudes de l’estimation

En plus des fourchettes données ci-dessus, l’analyse présentée et certains résultats chiffrés sont très incertains du fait de nombreux paramètres non maîtrisés, qui sont pour certains des facteurs de risque, pour d’autres des potentialités de hausse :

- investissements de Seplat dans de nouveaux gisements, notamment dans la production de gaz, sensée monter en volume,

- investissements de SAE,

- investissements de MPI réalisés ((Notamment dans une participation de 40 % de Cardinal Drilling, une société de droit Nigérian spécialement créée pour assurer l’indépendance de Seplat en terme de forage.)) ou à venir ((Les prix actuels pourraient bien fournir des opportunités uniques d’investissement pour le cash de MPI.)). Comme il a déjà été dit, tout ce que peuvent rapporter ces investissements n’a pas été comptabilisé ici, alors que l’intégralité du capex l’a été.

- instabilités au Nigéria : corruption, vol, terrorisme (Boko Haram vient encore d’y enlever près de 200 personnes), Ebola (notons toutefois que la maladie y a vraisemblablement été éradiquée), instabilité politique (élections générales en février 2015), instabilité fiscale (projets de changer l’imposition des compagnies pétrolières), encore que ce dernier point ne soit pas propre au Nigéria…

- inconnues sur la production future, les dépenses d’investissement, le taux d’actualisation etc.

- quelles réserves faut-il considérer ? Le jargon des pétroliers comporte trois catégories de réserves : P1 = réserves prouvées, P2 = probables, P3 = possibles. Ils notent aussi 1P=P1, 2P=P1+P2, 3P=P1+P2+P3. Ici j’ai considéré entièrement les 2P. J’aurais probablement dû prendre une partie seulement des réserves. Mais je n’ai pas vraiment trouvé la répartition P1/P2/P3.

- enfin, j’avais déjà terminé cette analyse lorsque Seplat a diffusé son intention de faire une proposition de fusion-acquisition à Afren PLC, une société pétrolière présente essentiellement en Afrique de l’Ouest, sensiblement de la même taille que Seplat (le double du CA, une capitalisation boursière du même ordre). Afren a vu son cours divisé par 3 en 6 mois du fait de la baisse du cours du baril mais aussi après le débarquement des dirigeants pour corruption. On ne sait pas à quel point MPI sera partie prenante de cette acquisition. Néanmoins, chercher à acheter des concurrents lorsque les prix sont très bas me paraît être une excellente affaire, à condition bien sûr que les malversations ne cachent pas des problèmes plus profonds. Selon la loi britannique, Seplat a jusqu’au 19 janvier pour faire connaître ses intentions fermes. Si acquisition il y a, l’estimation de Seplat sera évidemment à revoir.

Retour aux actionnaires

Autre point positif : MPI a un programme de rachat d’actions en cours et le met en oeuvre dans les creux de marché. Fin 2013, elle a racheté plus de 1 M d’actions autour de 3 €. En novembre de cette année, les achats ont repris, plus modestement (20 000 titres) et toujours autour de 3 €. Peut-être ont-ils été intensifiés en décembre…

Seplat envisage de distribuer un dividende « classique » reposant sur ses résultats et un dividende additionnel, fonction des projets en cours et de la trésorerie disponible. Au titre du dividende de l’exercice clos le 31 décembre 2013, elle a payé en février 2014 la somme de 0,05 $ par action Seplat au titre du dividende de base et 0,05 $ par action à titre exceptionnel. Il est prévu que le dividende de base pour l’exercice clos le 31 décembre 2014 ne soit pas être inférieur à 0,10 $ (7,35 p/action Seplat, ou 0,10 €/action MPI).

Le dividende versé par MPI dépend également des résultats. Il n’y a pas eu de dividende sur les exercices 2010 et 2011. MPI a versé un dividende de 0,08 € au titre de l’exercice 2012 et de 0,24 € au titre de l’exercice 2013 (mise en paiement le 27 juin 2014).

Qui sont les actionnaires ? Seules les sociétés Pacifico et Macif détiennent chacune directement ou indirectement plus de 5 % du capital de MPI. Au 31 décembre 2013, Pacifico et Macif détenaient respectivement 24,93 % et 7,22 % du capital. Restent le flottant de 64,03 % et l’auto détention de 3,82 %. Pacifico est une société contrôlée à plus de 99 % par Jean-François Hénin, président du conseil d’administration, ex-PDG de MPI, et sa famille.

Conclusion

J’ai donné des estimations du principal actif non cash de MPI. Celui-ci est hautement dépendant du prix du pétrole. Seplat pourrait même bien valoir 0 avec un pétrole à 60 $. De plus, il faut bien avouer que la valeur estimée est hautement sensible, non seulement au prix du pétrole, mais aussi à tous les autres facteurs listés. En vérité, je crois que je ne suis pas capable de donner un prix à cet actif. Ceci malgré les heures passées sur le sujet. J’avais déjà remarqué que l’évaluation d’une société minière est très incertaine ; il n’est pas sûr que je recommence l’exercice.

Il y a toujours deux façons d’évaluer une holding qui détient des participations cotées : soit on fait la somme des valeurs de marché des participations, soit on fait la somme de leurs valeurs intrinsèques. J’ai tenté la deuxième possibilité et j’ai trouvé entre 2,46 € et 5,31 €, voire plus, suivant que le pétrole soit durablement à 60 ou 100 $ le baril. Une estimation tellement incertaine qu’il est intéressant de garder en tête la valeur de marché : fluctuante mais aujourd’hui à 4,20 €. Autour de 3 € il y a donc une belle décote de holding.

Au prix actuel du baril, MPI n’est pas chère mais je ne dirais pas qu’elle est massacrée. Ici on parie que le pétrole ne restera pas éternellement sous 60 $ (on serait alors, paraît-il, sous le coût de revient de la majorité des producteurs) et on utilise l’asymétrie de l’investissement : si le pétrole reste durablement à 60 voire 50 $ on ne perd rien, s’il monte on gagne.

MPI est cotée et domiciliée en France, donc éligible au PEA. Le titre bénéficie d’un contrat de liquidité et s’échange en moyenne à 250 000 unités par jour. Lors de la première rédaction de cet article, en mi-décembre 2014, MPI cote environ 3 €, Seplat environ 125 p. Le baril est à 56 $ (WTI) et 60 $ (Brent). Je suis actionnaire de MPI, avec des prix d’achat de 2,91 € puis 2,47 €. A ce prix-là, j’ai payé le cash, tout le pétrole était gratuit.

Enfin, à nos pensées pour les victimes des attentats en France, associons notre grande tristesse pour les morts Nigérians : en même temps que les fanatiques sévissaient en France, ils rasaient 16 villages au Nigéria, faisant 2000 morts.

JL – janvier 2015.

Mises à jour

Résultats annuels 2014

Les résultats annuels 2014 ont été publiés fin mars. L’augmentation du $/€ a eu pour effet d’augmenter la valeur comptable. Cet effet est compensé en partie par celui de la baisse du pétrole qui a eu un impact négatif sur les résultats et la valorisation de Seplat. Le dividende est porté à 0,30 € soit un rendement de 10 % au cours actuel.

Le nouveau bilan s’établit comme suit :

| Décembre 2014 | Juin 2014 | |

| Cash et équivalents | 2,27 | 2,15 |

| Autres actifs courants | 0,06 | 0,01 |

| Placements financiers | 2,46 | 2,01 |

| Autres actifs (avances à Saint-Aubin) | 0,31 | 0,37 |

| Dettes courantes | 0,13 | 0,06 |

| Fonds propres | 4,96 | 4,48 |

| dont fonds propres hors Seplat | 2,50 | 2,47 |

| dont cash net | 2,13 | 2,09 |

Pour mémoire l’euro était à 1,365 usd le 30 juin 2014, à 1,21 usd le 31 décembre 2014, et à 1,09 usd fin mars 2015, soit des hausses du dollar de 13 % puis de 11 %. En supposant tout le reste constant, par effet de change ce bilan est actuellement de 11 % plus élevé que celui de décembre, soit des fonds propres de 5,5 €.

MPI a donné aussi son « actif net réévalué » (ANR) au 27 mars 2015 (colonne de gauche du tableau suivant). Celui-ci diffère des fonds propres en plusieurs points : 1. Séplat y est évalué à sa valeur de marché et non par ses fonds propres, 2. les actions en auto-contrôle sont comptabilisées comme actif et comptées dans le nombre total d’actions. En annulant les actions auto-contrôlées, on aurait la colonne de droite :

| Estimation MPI | Actions annulées | |

| Trésorerie | 2,40 | 2,50 |

| Saint Aubin | 0,51 | 0,53 |

| Seplat (135 p l’action) | 1,92 | 2,00 |

| Auto-contrôle (3,07 € l’action) | 0,12 | 0,00 |

| ANR | 4,96 | 5,03 |

L’égalité du chiffre 4,96 avec celui du tableau précédent n’est que pure coïncidence.

Que faut-il en conclure ? Pas grand chose de plus qu’il y a deux mois. MPI ayant 2,40 € de trésorerie actuellement, en l’achetant 3 € on a tout le reste pour pas cher du tout.

A noter enfin que si tout le cash servant à ce dividende avait été utilisé à racheter des actions à 3 euros, alors les fonds propres par action auraient augmenté de 0,20 €. Le gain pour l’actionnaire peut sembler inférieur aux 0,30 € de dividende mais contrairement à celui-ci, il se cumule chaque année. Avec l’ensemble du cash disponible, vous pouvez faire ça 8 fois de suite… les fonds propres seraient alors de 12,5 € par action…

JL – 2 avril 2015

Résultats T1-2015

MPI a donné ses résultats du premier trimestre se terminant fin mars 2015. En résumé, la production globale de Seplat est en augmentation de 66 % ce qui compense partiellement la baisse des prix ; le bénéfice net est divisé par deux à environ 3 p par action. Le FCF avant variation de BFR s’établit à un peu plus de 5 p par action.

JL – 24 mai 2015

Dividende, juin 2015

Le 1er juin 2015 un dividende de 0,30 € a été payé aux actionnaires. Dans les bilans ci-dessus, la position cash doit être ajustée d’autant.

JL – juillet 2015

Epilogue

Mi 2015, les actionnaires de MPI ont été floués par Jean-François Hénin : celui-ci a re-fusionné MPI et Maurel qui manquait cruellement de cash et avait bien besoin de celui de MPI. A l’époque de l’annonce Maurel et Prom cotait autour de 4,3 €. Fin 2016, une OPA était déposée sur Maurel et Prom au prix de 4,2 € pour un cours de 2,8 €. Pas de regret donc d’avoir vendu MPI à l’époque.

JL – décembre 2016

![]()

36 Responses to MPI, enfin du pétrole gratuit