. Portrait d'Érasme, 1523. Holbein était un peintre et graveur allemand. Érasme (1469-1536) était un chanoine, théologien et écrivain de la renaissance. Il a milité pour la paix en Europe ce qui a inspiré le nom donné au programme Erasmus. Vous pouvez admirer cette peinture au Louvre.") Le début du blog correspond aux deux ans du portefeuille, né le 1 juillet 2012. Voici un rapport rapide de la performance.

Le début du blog correspond aux deux ans du portefeuille, né le 1 juillet 2012. Voici un rapport rapide de la performance.

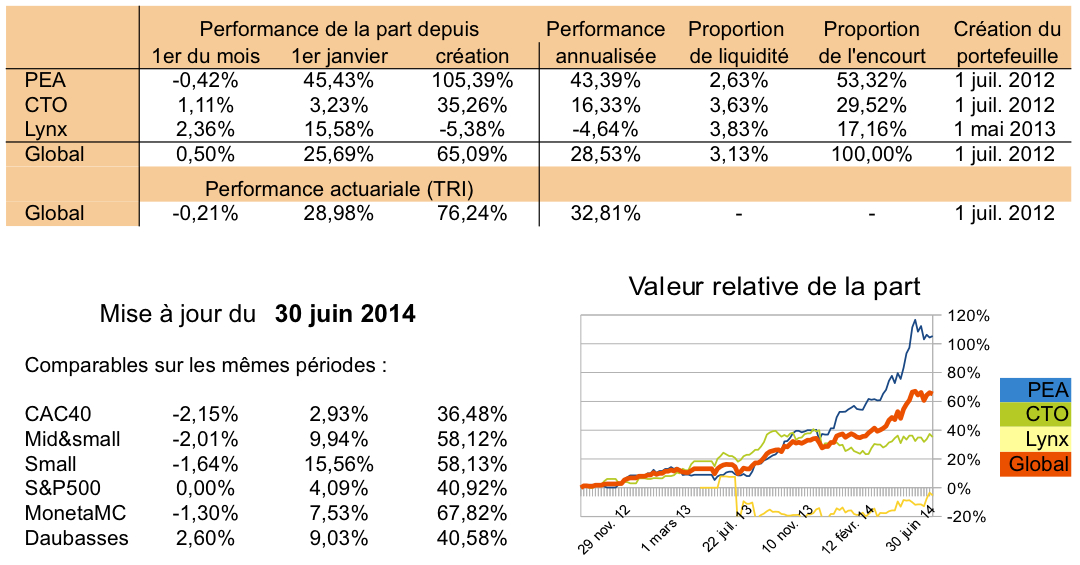

La performance de la part du 1er juillet 2012 au 30 juin 2014 est de 65,09 % soit 28,53 % annualisé. La performance actuariale (TRI) est supérieure : 76,24 % soit 32,81 % annualisé car nous avons fait des apports de cash au portefeuille avant son envolée mi-2013. Sur les différents modes de calcul nous vous renvoyons à notre article sur le calcul de la performance. Sur la structure générale des portefeuilles nous renvoyons à la page de bienvenue.

Jusqu’à mi-juin 2013 le CTO, essentiellement US, a surperformé le PEA, puis à partir du 4e trimestre les small caps européennes se sont envolées. Sur les deux ans la performance est tirée vers le haut par le PEA, qui a plus que doublé.

Notons avec amusement que le portefeuille Lynx a une performance de la part négative de -5 % alors que nous avons gagné de l’argent dessus (environ 11 % de la somme investie). Miracle des différents modes de calculs de performance !

En terme de comparables nous sommes loin devant le CAC40 mais proche des indices Small, Mid & small, ainsi que de Moneta Multi Cap, notre fonds préféré.

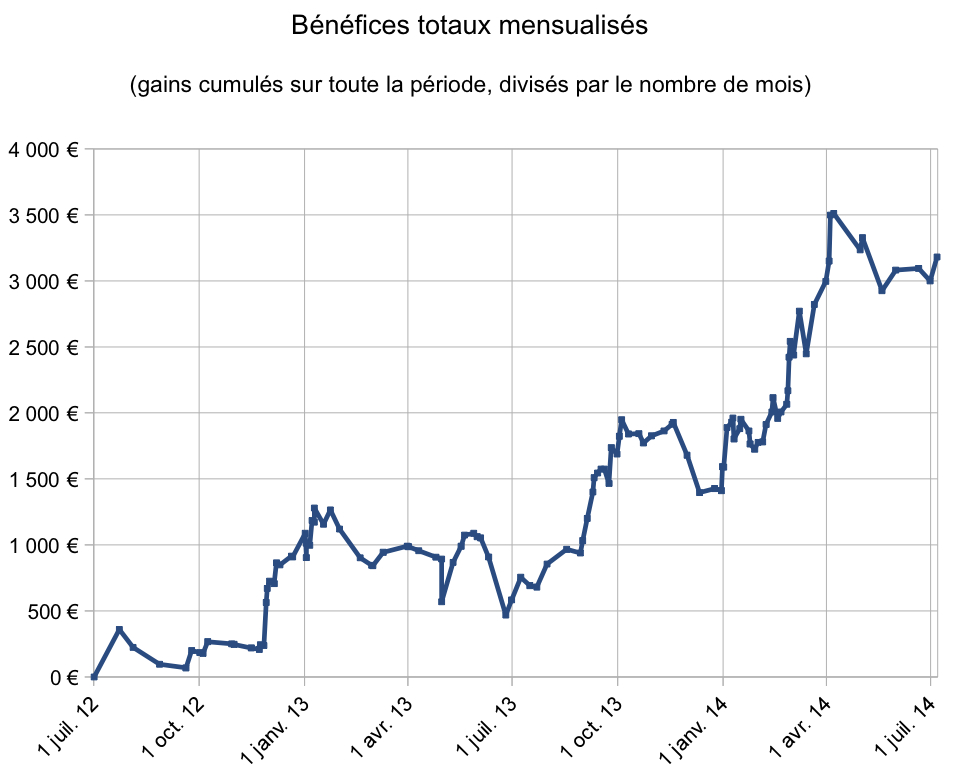

La performance de la part est une chose, la valeur gagnée en est une autre. Pour satisfaire ma curiosité, pour savoir si mon investissement en temps était rentable j’ai calculé la valeur gagnée en moyenne par mois par mes portefeuilles au cours du temps : c’est la valeur totale gagnée jusqu’à un instant, divisée par le nombre de mois écoulés. Voilà ce que ça donne :

Pas de doute, le temps passé sur cette activité a été bien utilisé : pour environ deux ou trois heures par jour (dont beaucoup de formation), je gagne en bourse plus que mon salaire.

Les plus-values réalisées l’ont été

- sur des valeurs trouvées par nous-même ou sur des blogs gratuits : des CRCAM, ST Micro, Phoenix solar, Coil, Amtech, French Connection, Meetic, Idenix pharma, ADF group, CMB, Compagnie des Alpes, Docks des pétroles d’Ambès, Titon holdings, Lacroix, Eon communication corp, Systran, Heliad equity partners, Ciments français, Techniline,

- sur des daubasses : Crystalox, Adler real estate, Meade instrument, Performance technologies, Malteries franco-belges, Plastivaloire, CSP international fashion et quelques autres.

Hormis Orchard sur laquelle j’ai perdu 100 %, les moins-values réalisées sont symboliques. Les plus-values latentes se partagent entre nos valeurs, les daubasses et celles de l’Investisseur français. Idem pour les moins-values.

Début juillet 2014 voici la composition de mes portefeuilles :

| PEA | |

| Biolitec | 0,24 % |

| Cofidur | 12,05 % |

| Conduril | 1,11 % |

| CRCAM Morbihan | 0,73 % |

| CRCAM Nord de France | 0,55 % |

| CIC | 0,69 % |

| Giorgio Fedon | 0,79 % |

| Groupe Vial | 0,34 % |

| Moneta Multi Caps | 0,54 % |

| Northamber | 0,67 % |

| Signaux Girod | 0,25 % |

| SIPH | 0,11 % |

| TechniLine | 0,07 % |

| Toyota Caetano | 1,67 % |

| Xilam Animation | 0,29 % |

| CTO | |

| Gencor Industries | 0,77 % |

| Hammond Manufacturing | 0,45 % |

| PowerFilm | 2,32 % |

| ViaSat | 0,48 % |

| Thompson Creek Metals | 0,24 % |

| Sears Holdings Corporation | 7,55 % |

| Lynx | |

| Australian Vintage | 0,36 % |

| AIG | 10,37 % |

| BAC | 5,53 % |

| Total (24 sociétés) | 48,16 % |

| Daubasses, cachées (34 sociétés) | 26,41 % |

| Investisseur français, cachées (18 sociétés) | 25,43 % |

Les lignes minuscules sont légion. Cela vient entre autres du fait que lorsque j’ai constitué ces lignes mon portefeuille était bien plus petit (il a grossi à la fois par valorisation de la part mais aussi par apport de capital). J’essaye petit à petit de le concentrer.

La suite ? Elle se fera au gré des opportunités. D’achat comme de vente.

JL – 18 juillet 2014.

![]()