Cet article a pour but d’expliquer les caractéristiques principales des obligations (d’entreprises ou d’État). Ceci afin, 1. de pouvoir investir sur ces valeurs, 2. de pouvoir comprendre le monde qui nous entoure, par exemple l’article du Canard Enchainé reproduit à la fin.

Caractéristiques des obligations

Une obligation est, selon Wikipédia, une « valeur mobilière qui constitue une créance sur son émetteur, elle est donc représentative d’une dette financière à moyen, long terme ».

Une obligation a un certain nombre de caractéristiques qui vont nous intéresser :

- Le prix de remboursement à l’échéance, nous le noterons

,

, - Le prix de l’obligation

sur le marché à un instant,

sur le marché à un instant, - Le nombre d’années

jusqu’à la date d’échéance (ou maturité),

jusqu’à la date d’échéance (ou maturité), - Le coupon

,

, - Le rendement à échéance

(« taux »).

(« taux »).

En pratique, l’investisseur achète une dette au prix . Il va recevoir ensuite périodiquement une somme d’argent appelée coupon. Par simplicité, nous supposerons ici que le coupon est annuel. Après années, l’obligation arrive à échéance, il reçoit son remboursement au prix convenu à l’avance.

L’achat peut se faire à l’émission de la dette, directement à l’émetteur (l’entreprise ou l’État), cela s’appelle le marché primaire. Le prix payé est appelé valeur nominale ou pair. L’achat peut aussi se faire après, à tout moment entre l’émission et l’échéance, sur le marché dit secondaire, le marché d’occasion en somme. Les explications de cet article ne dépendent pas du marché d’achat, on va donc appelé indistinctement le prix payé.

Quel est le rendement d’un tel investissement ?

Un coupon qui sera payé dans  années a une valeur moindre que s’il était payé aujourd’hui (c’est le prix de la location de l’argent, le taux d’intérêt). Il faut appliquer une décote correspondant à un taux d’intérêt annuel : ce coupon vaut aujourd’hui

années a une valeur moindre que s’il était payé aujourd’hui (c’est le prix de la location de l’argent, le taux d’intérêt). Il faut appliquer une décote correspondant à un taux d’intérêt annuel : ce coupon vaut aujourd’hui  . Quand on ramène ainsi le prix à sa valeur d’aujourd’hui, on parle de prix actualisé.

. Quand on ramène ainsi le prix à sa valeur d’aujourd’hui, on parle de prix actualisé.

Le rendement à échéance est le taux d’intérêt que l’investisseur aura finalement touché en prêtant son argent. Mathématiquement, il correspond au taux d’intérêt tel que le prix payé est égal au total des remboursements actualisés à ce taux. Il est donc la solution de cette équation :

![\[P=\frac{c}{1+t}+\frac{c}{(1+t)^{2}}+ ... +\frac{c}{(1+t)^{N}}+\frac{E}{(1+t)^{N}}.\quad\quad\quad\quad(1)\]](http://leprojetlynch.com/wp-content/ql-cache/quicklatex.com-ade8984c24a692ac7605e756521c4a5a_l3.png "Rendered by QuickLaTeX.com")

Les bacheliers scientifiques sauront calculer ce type de somme et sauront donc convertir cette équation en celle-ci, plus simple :

![\[ P=\frac{c}{t}\left(1-\frac{1}{(1+t)^{N}}\right)+\frac{E}{(1+t)^{N}},\quad\quad\quad\quad(2) \]](http://leprojetlynch.com/wp-content/ql-cache/quicklatex.com-a377fe07728e7526d2d98d0d9a1a8877_l3.png "Rendered by QuickLaTeX.com")

ou, plus joli sous la forme :

![\[ P-E=\left(1-\frac{1}{(1+t)^{N}}\right) \left(\frac{c}{t}-E\right).\quad\quad\quad\quad(3) \]](http://leprojetlynch.com/wp-content/ql-cache/quicklatex.com-f48df3bd28cdb2fa9e19677e0c58d6e1_l3.png "Rendered by QuickLaTeX.com")

Même les logiciels de base (genre Excel ou le tableur de OpenOffice) savent résoudre ce genre d’équation pour en sortir le taux , appelé souvent le TRI (taux de rendement interne). Un cas courant, et utile pour fixer les idées, est celui où le remboursement à échéance est égal au prix payé par l’acheteur ( ) ; sur le marché primaire c’est le cas standard. Dans ce cas, la solution est facile :

) ; sur le marché primaire c’est le cas standard. Dans ce cas, la solution est facile :  . Le rendement est, comme l’intuition le suggère, le prix du coupon divisé par le prix de l’obligation.

. Le rendement est, comme l’intuition le suggère, le prix du coupon divisé par le prix de l’obligation.

Dans le cas général, il est utile d’avoir une solution approximative. Si le taux n’est pas trop grand (c’à-d. si  est petit devant 1), on peut en effet montrer, grâce à ce que les mathématiciens appellent un développement limité, que la solution est à peu près :

est petit devant 1), on peut en effet montrer, grâce à ce que les mathématiciens appellent un développement limité, que la solution est à peu près :

![\[ t=\left(c+\frac{E-P}{N}\right)\frac{1}{E}.\quad\quad\quad\quad(4) \]](http://leprojetlynch.com/wp-content/ql-cache/quicklatex.com-3de4fa9504721df3e4c1e137969cc4ca_l3.png "Rendered by QuickLaTeX.com")

Le terme entre parenthèses représente ce que, à la fin, l’investisseur aura gagné par année : le coupon plus la fraction annuelle de la différence entre le prix remboursé et le prix payé. Le taux est donné par la division du gain annuel précédent avec le prix remboursé.

Prenons par exemple

c=10,

c=10,  ans. La relation (4) devient alors :

ans. La relation (4) devient alors :

![\[ t=\left(60-P/2\right)\,/\,100.\]](http://leprojetlynch.com/wp-content/ql-cache/quicklatex.com-6b88f6fb5978054ab0d5bb7f54703930_l3.png "Rendered by QuickLaTeX.com")

Pour un prix payé de 100 (une bonne décote), 50

(une bonne décote), 50  (le marché est sûr de la faillite), on obtient des taux de, respectivement, =10 %, 20 %, 35 % et 55 %.

(le marché est sûr de la faillite), on obtient des taux de, respectivement, =10 %, 20 %, 35 % et 55 %.

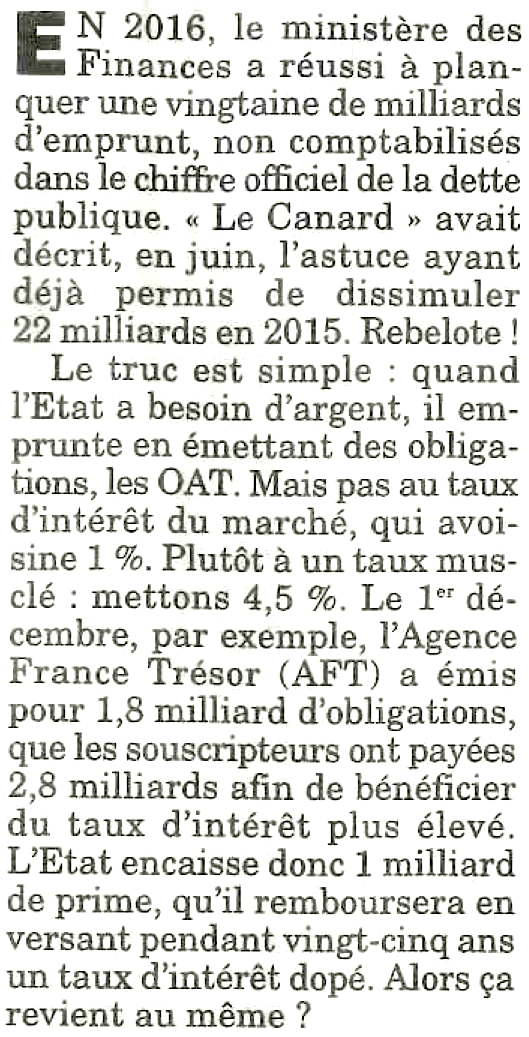

Quand l’État cache la dette

Maintenant qu’on a compris ce qu’est une obligation, on peut non seulement comprendre les rendements à échéance, mais aussi comprendre certains articles financiers. Comme celui-ci, publié dans le Canard Enchainé du 1er février 2017. Ce n’est pas la première fois que le journal explique comment l’État dissimule sa dette en vendant cette dette plus cher que le prix à échéance ( ), et en versant un coupon plus élevé. Bizarrement, seul le prix à échéance est compté comme dette… En fait de la dette supplémentaire existe bel et bien mais sous forme d’intérêts.

), et en versant un coupon plus élevé. Bizarrement, seul le prix à échéance est compté comme dette… En fait de la dette supplémentaire existe bel et bien mais sous forme d’intérêts.

La dette visible semble contenue. Mais cela n’empêche que nous leguons à nos enfants le soin de payer la partie cachée…

![]()

On trouvera la confirmation de cette adjudication sur le site de l’AFT. Dans notre équation (4) cela correspond aux nombres suivants :

![\[t=4,5\% +\frac{1,82-2,93}{25\times 1,82}=4,5\% -2,4\% = 2,1\% .\]](http://leprojetlynch.com/wp-content/ql-cache/quicklatex.com-09b5573519d45086f8ac834b6c747b16_l3.png "Rendered by QuickLaTeX.com")

C’est une solution approximative. En résolvant l’équation (3) exactement, on trouve bien  % comme annoncé sur le site de l’AFT (« taux actuariel »).

% comme annoncé sur le site de l’AFT (« taux actuariel »).

La photo en tête de l’article est un des nombreux détournements du tableau La liberté guidant le peuple, de Delacroix (1830). Elle a été prise sous l’Aiguille de la République, dans le massif du Mont-Blanc et est issue du site Révolution Française.net.

JL – 23 février 2017.

![]()

Bonsoir et merci pour ce nouvel article intéressant.

Juste pour préciser : l’état ne va pas rembourser ce milliard supplémentaire sous forme de nominal, mais bien sous forme d’intérêts (qui motivent un coupon plus élevé). Comme il doit se refinancer chaque année pour servir les intérêts de la dette, si les intérêts remontent, le coût de la dette explose. La place de ces escrocs, de tous bords politiques, est en prison.

Pour le plaisir je partage un autre lien vers une autre magouille politicienne sur les OAT qui coûte cher au contribuable :

http://www.vaevix.com/2017/01/scandale-de-loat-verte/

Salut Mr Vix.

Merci pour le lien.

Pour le problème que vous évoquez, c’est à dire si les taux remontent : si l’Etat remboursait sous forme de nominal il aurait aussi un problème.

Hello

Moi je ne cherche même plus à comprendre… je prends juste des ETF d’obligations dans mon assurance vie et le tout est joué !