C’est en 2013 qu’avec Boris nous avons découvert Cofidur. Dans l’article Cofidur, l’action parfaite ?, j’expliquais en quoi cette société semblait être une très bonne affaire boursière, à l’époque à un PRU de 193 € (prix retraité du regroupement d’actions 1 pour 200). Quelques mois plus tard, le prix a atteint 560 € puis est rapidement retombé autour de 400 €. Attendant au moins 600 €, je ne m’étais pas allégé ; ce fut une de mes nombreuses erreurs boursières. Une année après, suite à des résultats mi-figue mi-raisin, j’écrivais Cofidur II, l’action presque parfaite ?

C’est en 2013 qu’avec Boris nous avons découvert Cofidur. Dans l’article Cofidur, l’action parfaite ?, j’expliquais en quoi cette société semblait être une très bonne affaire boursière, à l’époque à un PRU de 193 € (prix retraité du regroupement d’actions 1 pour 200). Quelques mois plus tard, le prix a atteint 560 € puis est rapidement retombé autour de 400 €. Attendant au moins 600 €, je ne m’étais pas allégé ; ce fut une de mes nombreuses erreurs boursières. Une année après, suite à des résultats mi-figue mi-raisin, j’écrivais Cofidur II, l’action presque parfaite ?

Que s’est-il passé depuis, ou en sommes-nous ? Faisons un bilan des dernières années, puis tentons une valorisation.

▣ Mouvements capitalistiques

Depuis que je suis actionnaire, j’ai recensé les mouvements suivants sur le capital (( Rappel : le groupe Cofidur possède Cofidur SA, société mère, et Cofidur EMS, unique filiale opérationnelle. La holding EMS finance est celle de 3 dirigeants (anciennement 4) du groupe et possède 53 % des actions Cofidur. )) :

- 2013, rachats d’actions par la holding de 4 dirigeants, EMS finance.

- 2010-13, rachats et annulation d’actions par la société.

- 2013, rachats de 80 % des obligations convertibles avec une grosse décote.

- 2016, rachat de la participation minoritaire de 2,97 % de Cofidur EMS au prix de 434 € par action.

- 2017, regroupement d’actions de 200 anciennes actions pour une nouvelle action.

- 2018, cession sur le marché des actions détenues à titre personnel par 5 dirigeants.

- 2018, cession du fonds de commerce de l’usine de Cherbourg pour 3,6 M€.

- 2019, EMS Finance rachète 25% de ses propres titres à Thierry Richli pour 500 k€. Il n’y a donc plus que 3 dirigeants dans cette holding : MM. Henri Tranduc, Philippe Broussard et Serge Villard.

Tous ces mouvements vont dans le sens d’une simplification de la détention du capital.

Le dernier mouvement peut paraitre énigmatique. Le prix de rachat des parts valorise en effet chaque action Cofidur à 61 € ((Dans le bilan de EMS-finance, il y a 0,74 M€ de cash. Donc 0,74 M€ + (53 % de Cofidur) est valorisé 4 x 0,5M€ par cette vente. Donc Cofidur est valorisé (2-0,74)/0,53/0,038675 = 61 €/action.)).

Je ne sais pas ce qu’ils faut penser de tous ces mouvements de capital et préfère ne pas tirer de conclusion non fondée.

▣ Evolution financière de la société

Afin d’avoir une vue de long terme, j’ai compilé tous les chiffres financiers de la société depuis 2003.

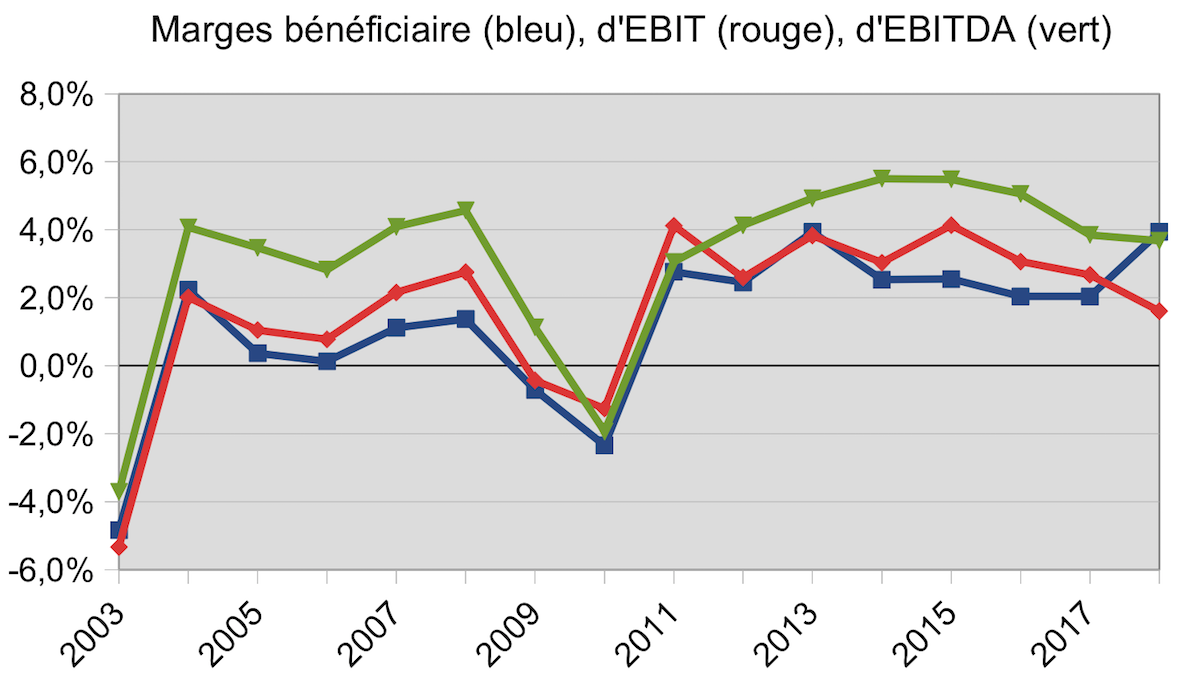

L’évolution du chiffre d’affaire (figure en tête de l’article ; toutes les figures sont en fonction du temps) ne montre pas une société en croissance, au contraire : le secteur est difficile. C’est confirmé par l’observation qui suit : malgré l’effort des dirigeants pour privilégier les contrats les plus rentables, les marges ne progressent pas (figure ci-dessous).

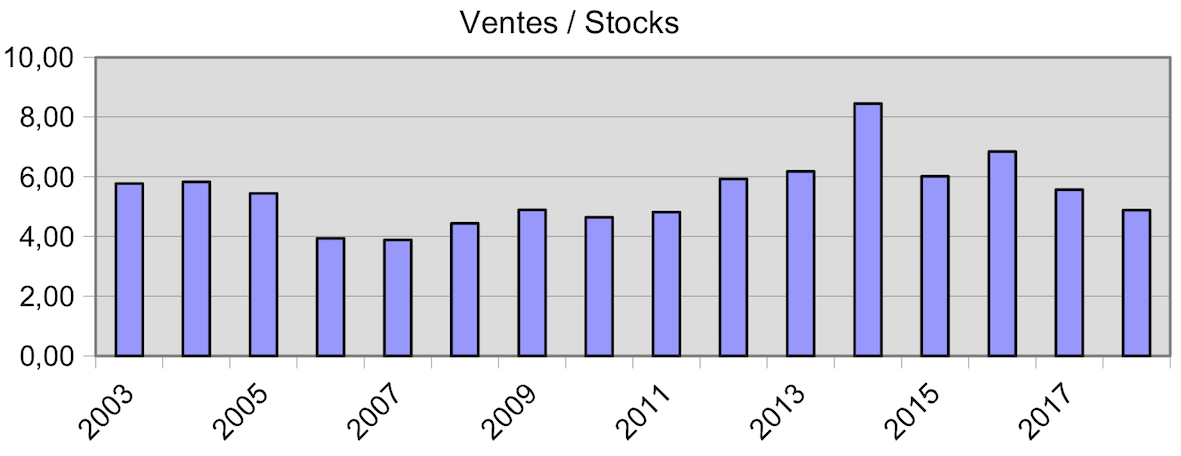

La rotation des stocks ne s’améliore pas non plus :

La rotation des stocks ne s’améliore pas non plus :

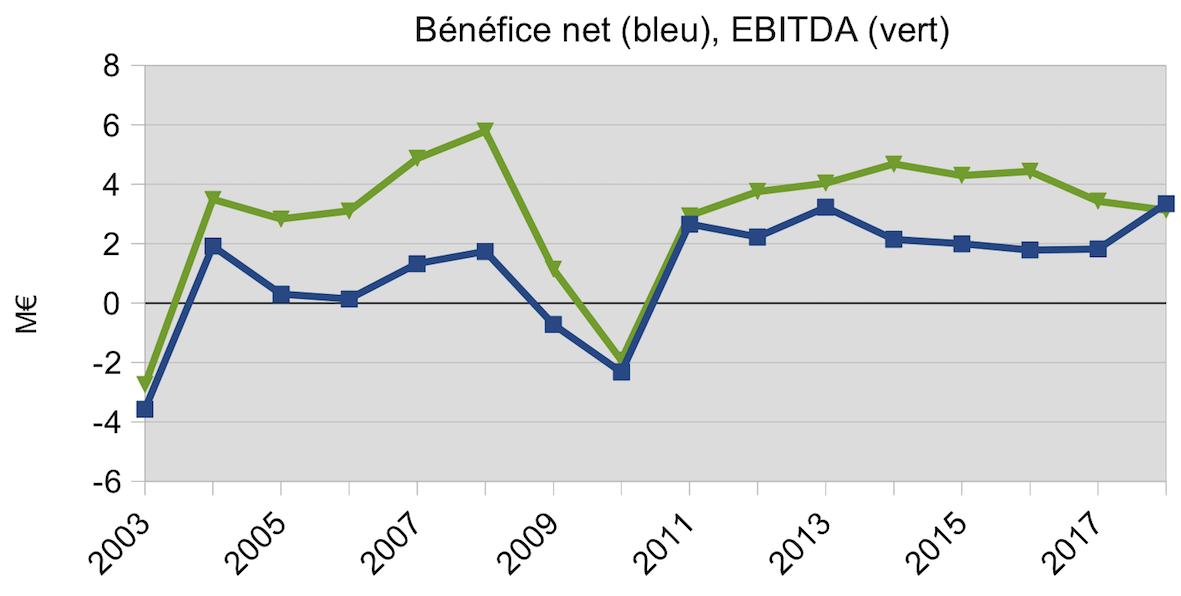

Malgré toutes ces difficultés, et après le gros passage à vide de 2010, la société réussit à dégager un bénéfice somme toute assez constant : cf. figure suivante, dans laquelle le bénéfice contient les éléments exceptionnels. Il y a eu notamment le rachat des obligations en 2013. Sur le bénéfice 2018, je relève les exceptionnels suivants : +3,3 M€ de la vente de Cherbourg, +0,5 M€ de dégrèvements de taxes -0,7 M€ d’excès d’amortissement par rapport à l’usuel – 1,1 M€ environ pour la quote-part des impôts liés aux exceptionnels. Sans ces éléments, le bénéfice ne serait que de 1,3 M€ : plus maigre que les 2 M€ des dernières années. L’EBITDA 2018 inclut quant à lui les +0,5 M€ de dégrèvements de taxes, sans cela il ne serait que de 2,7 M€.

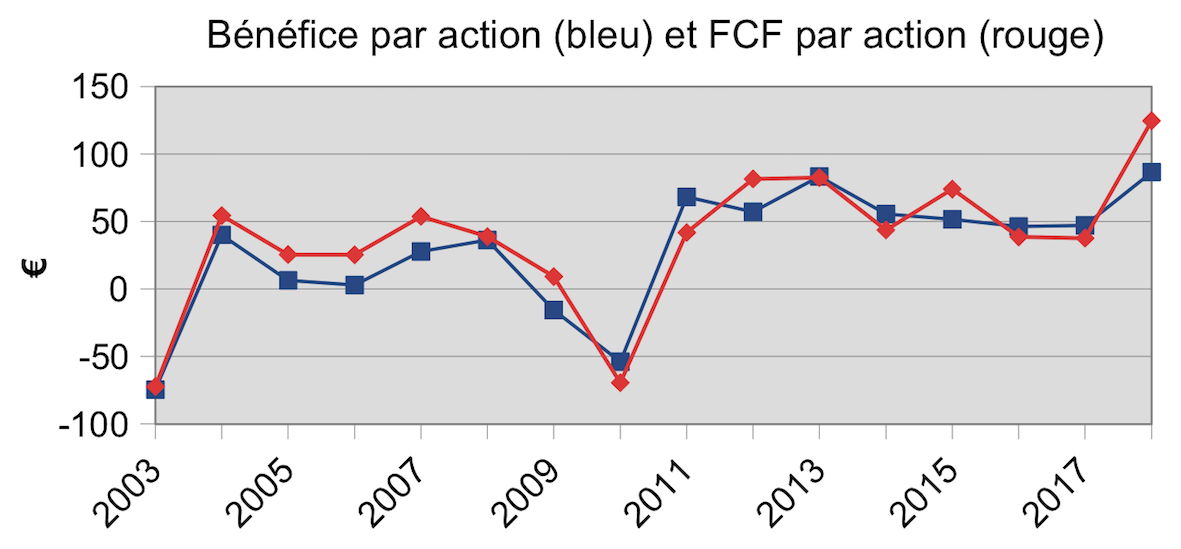

Avec les bénéfices, j’ai aussi représenté les FCF, cette fois par action (figure suivante). On voit que ces deux quantités sont peu différentes, ce qui est assez reposant pour l’analyste : en moyenne les investissements couvrent les amortissements. Les FCF reportés ici sont ceux avant prise en compte du BFR (autrement dit il s’agit de CAF – capex). En 2018, il y a bien sûr de l’exceptionnel dans les FCF : les 93 €/action de la vente de Cherbourg. Hors Cherbourg, il reste 23 € de FCF par action.

D’après les figures, donnons-nous une moyenne des résultats des 4 ou 5 années précédentes, excluant 2108 (nous traiterons 2018 à part) :

- EBITDA moyen = 4 M€

- REX = 2,5 M€ (d’après mes tableaux)

- Impots sur les résultats = 0,5 M€ (d’après mes tableaux)

- RN = 2,0 M€

- FCF (hors variation de BFR) = CAF – capex = 2,3 M€.

L’évolution du bilan est plus flatteuse : ces dernières années, la dette diminue alors même que le BFR progresse et que le cash reste globalement stable. A ce rythme, la dette sera totalement nulle dans deux ans :

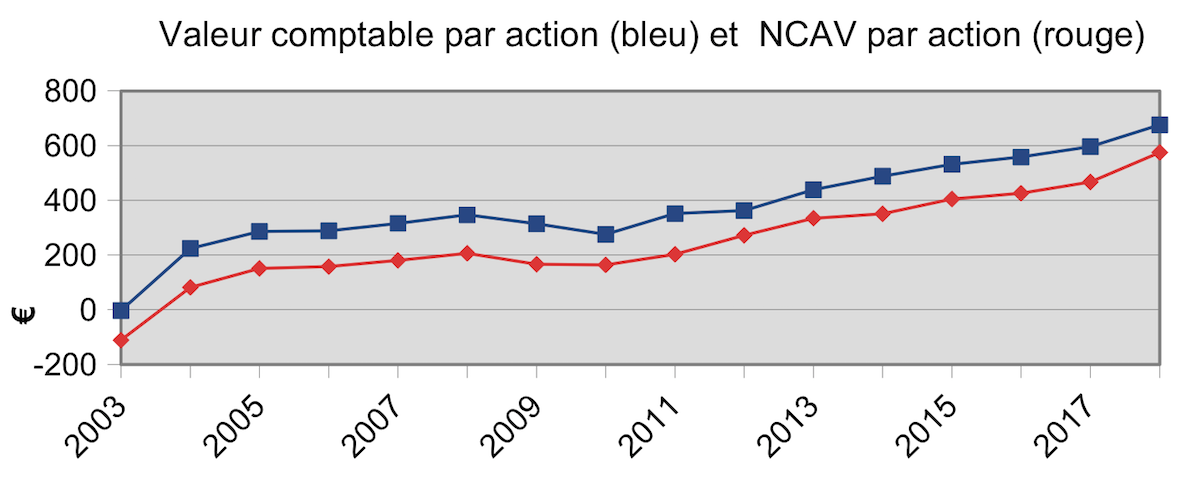

Quand on s’intéresse aux valeurs comptables, on est même complètement convaincus par le travail effectué à long terme (figure suivante). Les fonds propres (« valeur comptable ») et la VANN (« NCAV ») progressent continûment depuis 2010. A un rythme qui est même plutôt impressionnant. Les fonds propres ont plus que doublé en 9 ans, et la VANN a triplé.

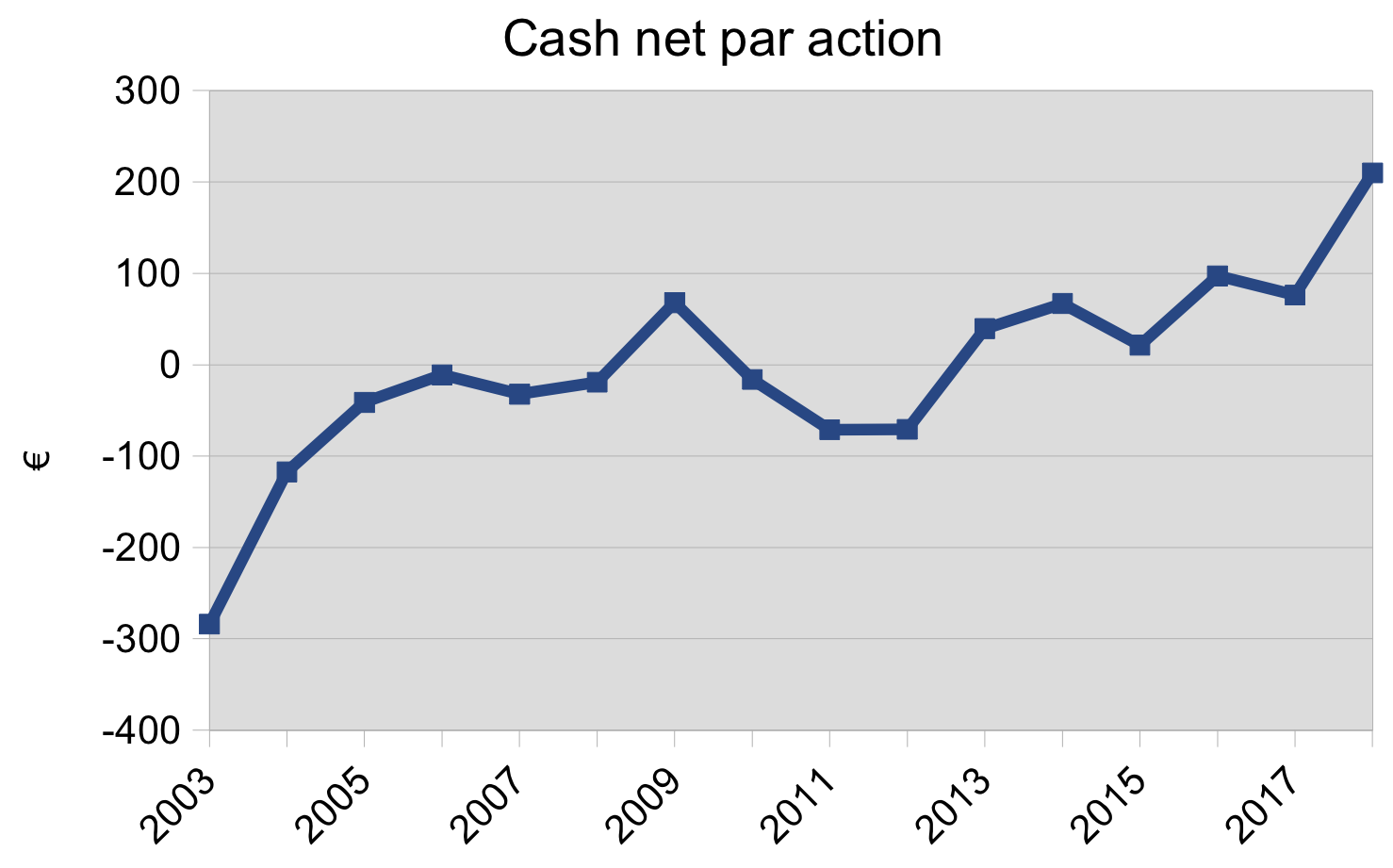

Regardons enfin l’évolution du cash net (trésorerie – dettes financières), afin d’examiner ce que l’actionnaire a gagné en monnaie sonnante et trébuchante. Sachant qu’il faut ajouter à cela le dividende, constant depuis pas mal d’années à 8 €/an. L’évolution du cash net est plutôt intéressante.

Depuis mon achat en 2013, à un PRU de 193 €, le cours n’a pas énormément progressé. Mais je préfère raisonner sur la valeur intrinsèque de mon patrimoine que sur son cours de bourse. Et bon an mal an, nous avons quand même pas mal gagné : depuis 2013 ((Comptes de 2012, cash net = -70 €/action.)), le cash net a gagné 280 €, et il y a eu 40 € de dividendes versés, ce qui fait +166 % en 6 ans, soit 18 %/an (respectivement +221 % et +21 % avec la revalorisation du cours de bourse). C’est plutôt bien et c’est à peu près ce sur quoi je tablais au départ (de mémoire, j’estimais le retour à 25 %/an). Il se peut que les prochaines années soient moins bonnes. C’est possible mais je n’en sais rien. Ce que je peux juger, c’est que dans un secteur difficile, le management a réussi à nous faire gagner 18 % par an, et je suis prêt à parier qu’il va continuer.

{kind=link}

▣ Le bilan

Voilà déjà les chiffres clés du bilan au 31 décembre 2018 :

- Cours de référence = 300 €

- Nombre d’actions N = 38 675

- Capitalisation = 11,6 M€

- Trésorerie et équivalents = 10,45 M€

- Créances clients et autres = 19 M€

- Stocks = 17,46 M€

- Immobilisations = 10,32 M€

- Dettes financières = 3,78 M€

- Dettes totales = 24,7 M€

- Dividende = 8 €/action

- Cash net = 6,67 M€

- EV = 4,93 M€

- VANN = 22,21 M€

- VANT = FP = 26,10 M€

- Valeur liquidative = 15,3 M€.

Quelques valeurs appellent à commentaires.

Au bilan, les immobilisations apparaissent pour 3,8 M€ et correspondent pour l’essentiel à de l’outillage industriel dont la valeur brute (d’achat) était de 18,7 M€. Mais dans les notes, on apprend que les crédits-baux sur les bâtiments industriels de Périgueux et Laval ont été conclus pour une valeur de 6,52 M€. Or, le bailleur a intérêt à être prudent dans le prix d’achat ; ce prix peut donc être considéré comme une valeur minimale des bâtiments. A l’issue du crédit-bail (début 2020 pour l’un, fin 2020 pour l’autre), la société va devenir propriétaire de ces bâtiments. J’ai donc ajouté les 3,8 M€ d’outillage et 6,52 de bâtiments pour obtenir la valeur des immobilisations. Je n’ai aucune idée de la valeur des terrains. Nul besoin de retrancher ce qui reste à payer sur ces crédits-bails, c’est déjà comptabilisé dans le dettes financières.

La valeur des immobilisations ne me sert que dans la valeur liquidative, pour laquelle j’ai encore pris une marge de sécurité : ma valeur liquidative est définie comme = trésorerie + 0,9 x clients + 0,3 x stocks + 0,7 x immobilisations – dettes totales.

La VANN par action est de 575 €. Ce qui fait de l’action Cofidur à 300 € une net-net au sens de Graham. Je ne retiendrai pas cette valorisation dans mes estimations car la valeur liquidative me semble être une meilleure valeur plancher.

▣ Compte de résultat et flux de trésorerie

Les principaux résultats et flux de trésorerie apparaissent ainsi dans les états financiers de l’année 2018 :

- CA = 85,1 M€

- EBITDA = 3,2 M€

- Amortissements et provisions nets = 1,8 M€

- REX = Résultat courant = 1,4 M€

- Résultat exceptionnel = 3,3 M€ (vente de Cherbourg)

- Impots sur les résultats = 1,3 M€

- RN = 3,4 M€

- MBA = 1,5 M€

- dBFR = -1,3 M€

- CF = 2,8 M€

- Capex = -3 M€

- FCF (hors variation de BFR) = CAF – capex = 4,5 M€.

Ce sont ces chiffres comptables qui ont été représentés, pour l’année 2018, dans les graphiques précédents. Mais j’ai relevé les effets exceptionnels suivants sur les résultats :

- +3,3 M€ de bénéfices de la vente de Cherbourg

- +3,6 M€ de cash flow de la vente de Cherbourg

- +0,5 M€ de dégrèvements de taxes

- -0,7 M€ d’excès d’amortissement par rapport à l’usuel

- -1,1 M€ pour la quote-part des impôts liés à la vente de Cherbourg.

Sans ces éléments, on aurait eu les résultats suivants en 2018. Ils sont bien inférieurs aux moyennes des années précédentes compilées plus haut :

- EBITDA = 2,7 M€ (-33 % par rapport aux années précédentes)

- Amortissements et provisions nets = 1,1 M€

- REX = Résultat courant = 1,6 M€ (-36 %)

- Impots sur les résultats = 0,2 M€

- RN = 1,4 M€ (-30 %)

- CAF = 1,5 M€

- dBFR = -1,3 M€

- CF = 2,8 M€

- Capex = 0,6 M€

- FCF (hors variation de BFR) = CAF – capex = 0,9 M€ (-60 %).

D’un point de vue opérationnel, l’exercice 2018 est donc décevant.

Il y a par ailleurs un changement de périmètre dû à la vente de Cherbourg. Le rapport nous apprend que le CA de ce site est de 10,6 M€ sur les dix premiers mois de l’année, soit 12,72 M€ annualisés, ce qui représente 14,95 % du CA total de Cofidur. La rentabilité net de ce site était quasi nulle, mais par prudence je vais enlever 15 % à tous les résultats pour valoriser Cofidur dans sa nouvelle configuration.

▣ Valorisation

L’exercice de valorisation de Cofidur est bien délicat après une année 2018 inhabituelle. Je vais donc déterminer deux valorisations, celle correspondant à l’année 2018 corrigée des exceptionnels, et une autre correspondant à la moyenne des quelques années antérieures indiquée plus haut. Il semble par ailleurs qu’un EV/EBITDA de 4 soit une bonne moyenne sur ce secteur pour les transactions privées. En considérant l’EBITDA 2018 corrigé des exceptionnels, je trouve alors une valorisation par action de 410 €, et en considérant l’EBITDA moyen je trouve 524 €.

On peut aussi s’intéresser à la rentabilité de notre investissement en terme de FCF. Un P/FCF de 7 me semble raisonnable. En considérant le FCF 2018 corrigé des exceptionnels, je trouve alors une valorisation par action de 138 €, et en considérant le FCF moyen je trouve 354 €. Puisqu’elle sont inférieures à la valeur liquidative (donc valeur plancher), et même inférieure au cash net pour la première, elle sont non pertinentes.

On peut aussi prendre comme comparable, le CA de Cherbourg (c’est le seul renseignement que j’ai sur ce site), et avec toutes les réserves possibles parce que Cherbourg n’est pas la même chose que Cofidur, je trouve que l’EV/CA de Cherbourg = 3,6/12,72 = 0,28. Avec le meme EV/CA pour Cofidur, on a EV = 0,28 x 85,1 x 0,85 = 20,25 M€, soit une valorisation de 524 €/action. Par hasard, la même que celle correspondant à l’EV/EBITDA moyen.

▣ Conclusion

En résumé, j’ai obtenu les valorisations suivantes par action, pour Cofidur nouveau périmètre (sans Cherbourg) :

- Valeur liquidative = 400 €

- Valeur (EV/EBITDA 2018 corrigé = 4) = 410 €

- Valeur (EV/EBITDA moyen = 4) = 524 €.

- Valeur (EV/CA 2018 = Cherbourg) = 524 €.

Pour mémoire, je rappelle aussi les chiffres suivants par action, pour Cofidur nouveau périmètre :

- Cash net = 172 €

- VANN = 575 €

- VANT = 675 €

- FCF moyen (estimé) = 50 €

- EBITDA 2018 corrigé (estimé) = 60 €.

- EBITDA moyen (estimé) = 88 €.

Chacun devra se faire son opinion sur les chiffres donnés ici, notamment les valorisations. Je pense que les valeurs de 400-500 € sont plutôt prudentes : sauf accident, je ne pense pas qu’on puisse descendre plus bas en cas de cession, mais on pourrait monter plus haut. En effet la société est la seule de cette taille et dans son domaine à être rentable. De plus, elle a bon historique de création de valeur sur ces dernières années, que ce soit par un biais opérationnel ou capitalistique. Enfin, elle possède ses usines ; rigoureusement pas encore, mais bientôt, et la dette restante pour les payer est déjà comptée dans mon estimation. Etant donné qu’elle dépense actuellement 0,8 M€ par an en loyer-bail (dans les comptes c’est un remboursement de dette), une part de ce surplus (il faut soustraire les impôts) ira désormais aux actionnaires plutôt qu’aux remboursements d’emprunts. Ces 21 € brut par action et par an valent bien 100 €/action de plus sur la valorisation. On pourrait donc monter à 600 €/action, sachant que ce haut de fourchette ne tient, bien sûr, qu’à la condition que les ventes et les marges ne s’effondrent pas trop.

J’ai donc renforcé ma position et Cofidur pèse aujourd’hui environ 11 % de mon portefeuille.

▣ L’Héritage

Et après, que va-t’il se passer ? Comme d’habitude, on ne peut pas prévoir le futur. Ce qu’on sait, c’est que les dirigeants souhaitent transmettre ce patrimoine en héritage aux managers qui sont en train de prendre la relève. Que leur priorité est la continuité de l’entreprise et des emplois. Que ce sont des dirigeants de grande qualité, à la fois opérationnelle et humaine. Et qu’ils considèrent que leur entreprise ne vaut pas grand-chose parce que le secteur est difficile. C’est la seule idée que je trouve étonnante et avec laquelle je ne suis pas d’accord : la vente de Cherbourg a fait rentrer 93 €/action, le cash net est de 172 €/action, et il a progressé de 320 € (dividendes inclus) en 6 ans : il m’est quand même difficile de croire que la société ne vaudrait que 61 €/action.

JL – 31 mai 2019.

▣ Epilogue

Fin d’une longue histoire.

Cofidur a annoncé que EMS Finance, le véhicule des ex-dirigeants actionnaires majoritaires, qui détient 49,5% des actions Cofidur, a été cédé à une SAS détenue par les cadres opérationnels de Cofidur. Je vends ma ligne à 364 € dès le lendemain de l’annonce. J’avais acheté mes actions à 193 €. Avec les dividendes, on arrive à une plus-value de +122 % en 9 ans. C’est beaucoup moins que le PEA, mais beaucoup mieux que le livret A.

JL – juillet 2021.

![]()

14 Responses to Cofidur IV : L’Héritage