Est défini ici comme « value », ce qui a un prix en bourse faible devant une quantité donnée : les revenus, les actifs etc. Sont donc « value » les sociétés à faible P/E, P/B, P/FCF etc. Sont définies comme société de croissance, les sociétés à fort P/E, P/B, P/FCF etc. On peut contester cette appellation (ce qui me semble légitime car on peut être en croissance du CA et avoir un prix faible) mais c’est comme ça. Prenons-le comme une définition. Vous pouvez remplacer si vous voulez, value par « pas cher », et croissance par « cher ». Ou par A et B.

Je veux compiler dans cet article quelques graphes que j’ai croisés sur ma route ces derniers mois et qui m’ont paru intéressants, voire édifiants, sur la divergence de prix entre value et croissance.

Quelques graphes sur la divergence entre petites et grandes capitalisations m’ont semblé parlant également.

▣ Value/Croissance

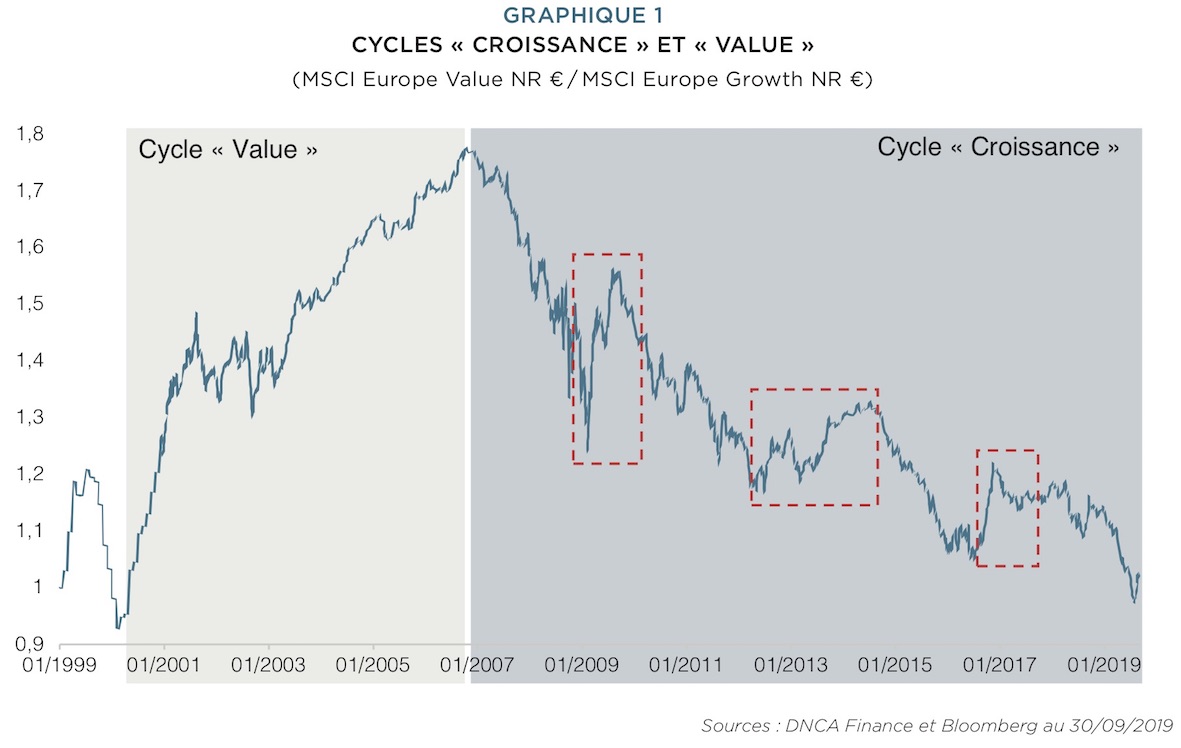

Le premier graphe donne le rapport des indices MSCI Europe Value et MSCI Europe Croissance depuis 20 ans. Ce rapport est de 1 alors qu’il était de 1,8 en 2007. Nous sommes revenus au point bas de 2000 : l’indice value est à un point bas par rapport à l’indice croissance.

La seconde figure, donne non pas le rapport des indices, mais le rapport des P/E des deux styles : P/E(Croissance) / P/E(Value) depuis 2006. La médiane de ce rapport est évidemment supérieure à 1, et vaut 1,4. On voit que le rapport est nettement sorti de ses variations « usuelles » des dernières années : le P/E des sociétés de croissance est quasiment le double du P/E des value ((Ces deux premières figures sont issues de « Value Vs Croissance », DNCA investments. https://www.dnca-investments.com/actualites/2019-11-06-value-vs-growth-sommes-nous-a-la-veille-d-un-changement-de-cycle.)).

La seconde figure, donne non pas le rapport des indices, mais le rapport des P/E des deux styles : P/E(Croissance) / P/E(Value) depuis 2006. La médiane de ce rapport est évidemment supérieure à 1, et vaut 1,4. On voit que le rapport est nettement sorti de ses variations « usuelles » des dernières années : le P/E des sociétés de croissance est quasiment le double du P/E des value ((Ces deux premières figures sont issues de « Value Vs Croissance », DNCA investments. https://www.dnca-investments.com/actualites/2019-11-06-value-vs-growth-sommes-nous-a-la-veille-d-un-changement-de-cycle.)).

Le phénomène n’est pas seulement européen. Ci dessous ((Les deux prochaines figures proviennent d’une lettre trimestrielle de la firme financière GMO. https://www.gmo.com/europe/research-library/2q-2020-gmo-quarterly-letter/.)), le rapport MSCI Croissance / MSCI Value (courbe bleue) mais, cette fois, pour le monde, ainsi que le rapport des bénéfices en vert. Le rapport est 2,5 fois plus grand qu’en 2007. La divergence est donc encore plus importante qu’en Europe (rapport de 1,8). La comparaison avec la courbe verte, montre que cette divergence ne répond plus à une divergence des bénéfices (ou de façon devenue très amplifiée).

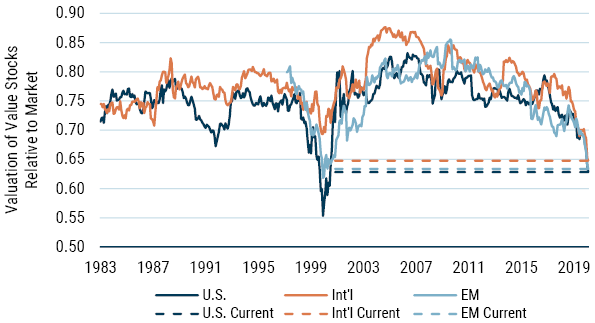

La figure suivante montre la même chose avec une représentation légèrement différente, et sur une plus longue échelle de temps. Est montrée ici, la valeur du décile des actions les moins chères relativement au reste du marché, pour les US, le Monde et les émergents. Nous sommes à un plus bas des value depuis la bulle de 2000.

La figure suivante montre la même chose avec une représentation légèrement différente, et sur une plus longue échelle de temps. Est montrée ici, la valeur du décile des actions les moins chères relativement au reste du marché, pour les US, le Monde et les émergents. Nous sommes à un plus bas des value depuis la bulle de 2000.

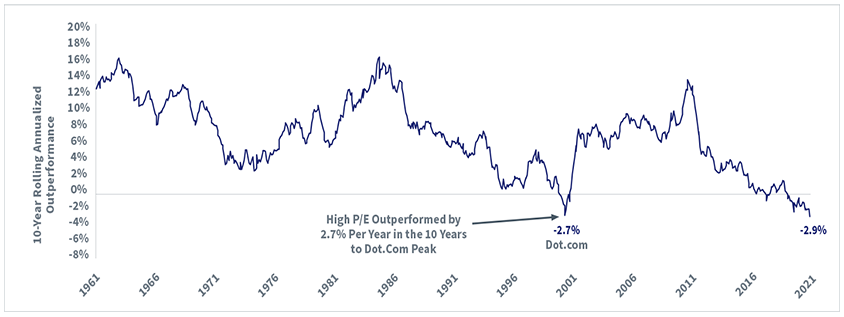

Voici une façon légèrement différente de le voir. Il s’agit du rapport de performance annuelle, lissée sur 10 ans, des sociétés à bas P/E (value) sur les valeurs à haut P/E (croissance). Seule la période de 10 ans, entourant la bulle des dotcoms, a vu une sur-performance des sociétés de croissance (de 2,7 %), ainsi que la période actuelle (( Source : https://www.wisdomtree.com/strategies/value-investing-strategy-etfs.)).

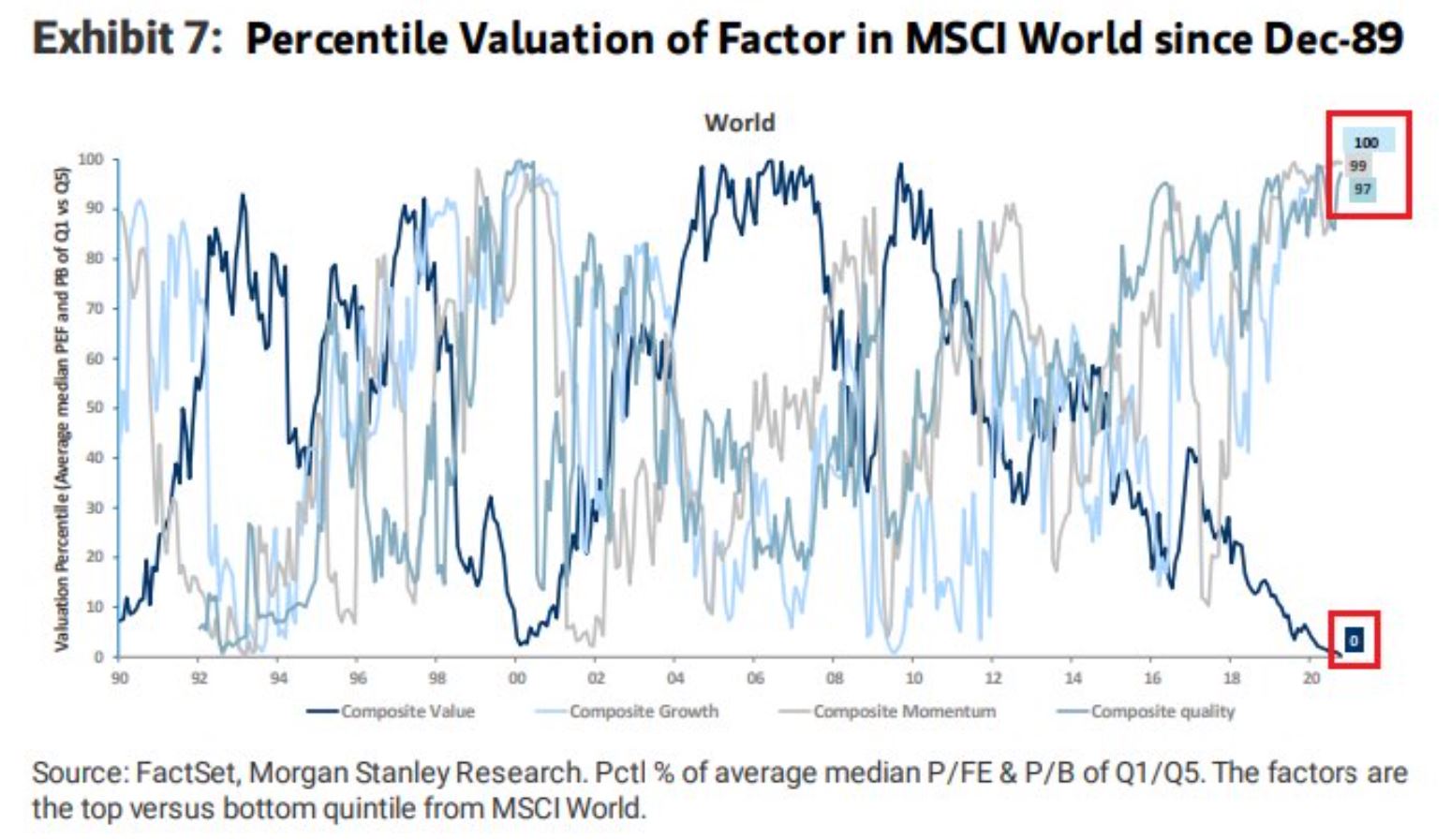

La figure suivante ((Source : https://www.devenir-rentier.fr/p444508#p444508.)) compare, depuis 1990 et dans le monde, le prix du style value à trois autres styles : croissance, momentum et qualité (chaque courbe est le rapport du quintile le plus élevé sur le moins élevé de sa catégorie). On voit nettement que le style value est actuellement le plus décoté respectivement à chacun des trois autres.

▣ Small/Large

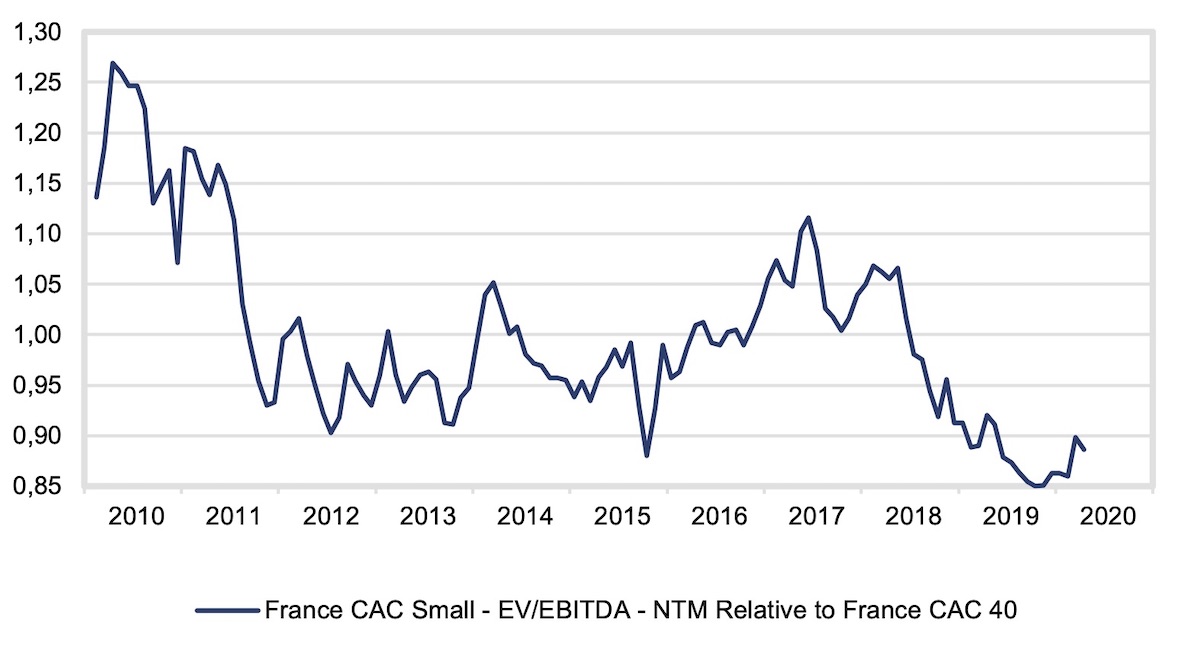

Passons maintenant à la valorisation respectives des petites par rapport aux grandes capitalisations ((Document Portzamparc, Zoom Mid & small caps, 1er avril 2020.)). Cette courbe représente le rapport de valorisation (en EV/EBITDA) des petites capitalisations en France sur les grandes capitalisations du CAC 40. En 2010, l’EV/EBITDA moyen des small caps valait environ 1,2 fois celui des larges. Après une première correction en 2011, et une seconde en 2018, le rapport est maintenant inversé. L’EV/EBITDA moyen des large caps vaut 1,1 fois celui des smalls.

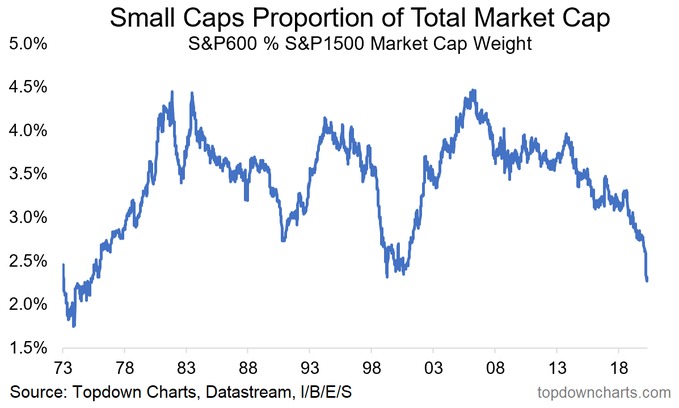

Sur une plus longue échelle de temps, voici la proportion de la capitalisation des smalls par rapport au marché complet aux US. Depuis 1975, la capitalisation totale du marché a oscillé entre 22 et 40 fois celle du marché des smalls. Elle est actuellement de 40 fois.

▣ Conclusion

Nous sommes actuellement à un point bas jamais atteint depuis la bulle des dotcoms. Un point bas de valorisation des actions value vs. croissance, et des actions small vs. large. Comme à chaque fois que les valorisations vont à un extrême, on entend des justifications répétées en boucle sur les plateaux de radio et télé. Et quand on changera de paradigme, on entendra les mêmes répéter pourquoi, maintenant, ce n’est plus comme avant.

En ce qui me concerne, je ne sais pas quand le paradigme changera. Et quand il changera, je ne pourrai m’en rendre compte qu’a posteriori. Comme tout le monde.

Je continue donc mon petit bonhomme de chemin, sans dévier de trajectoire, en compagnie des value et small, et malgré la sous-performance de ces deux styles depuis 2018.

Je rermercie les forumeurs, et copains, qui m’ont fait découvrir ces figures, et qui se reconnaitront.

JL – 7-11 novembre 2020.

Mises à jour

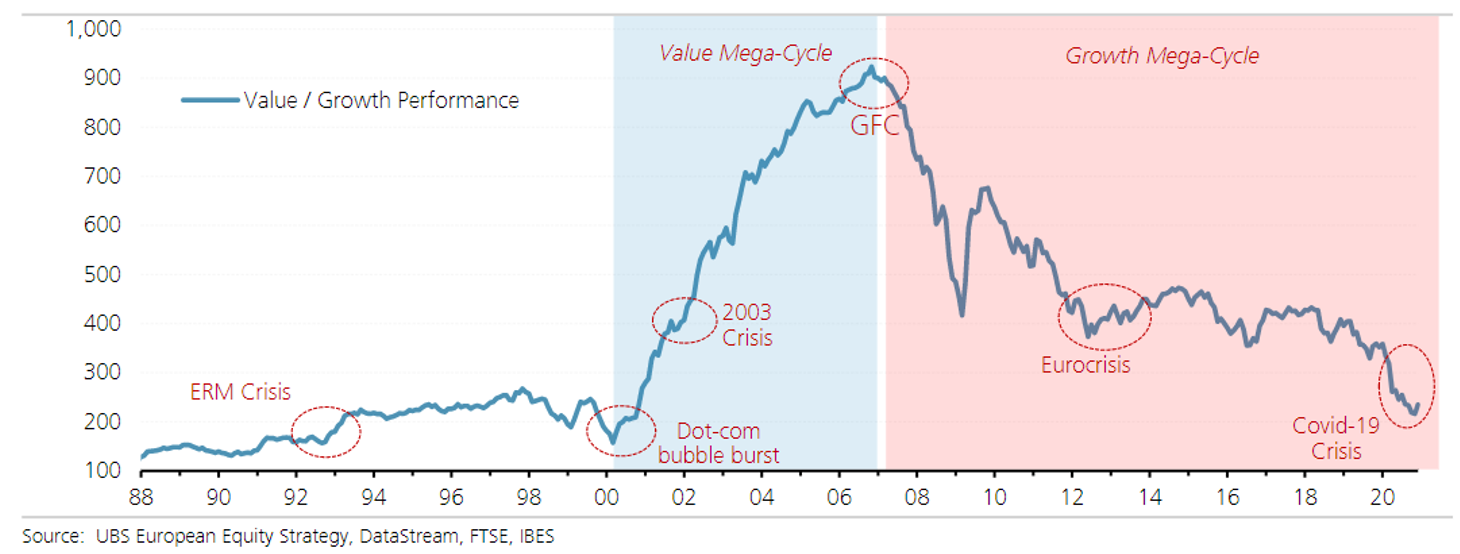

▣ Value/growth ((Source. Un article qui résume bien la situation : https://www.zonebourse.com/actualite-bourse/Doit-on-enfin-acheter-des-actions-decotees—31767561/?countview=0.))

Voici l’équivalent du premier graphe mais sur une plus longue période et avec quelques marqueurs :

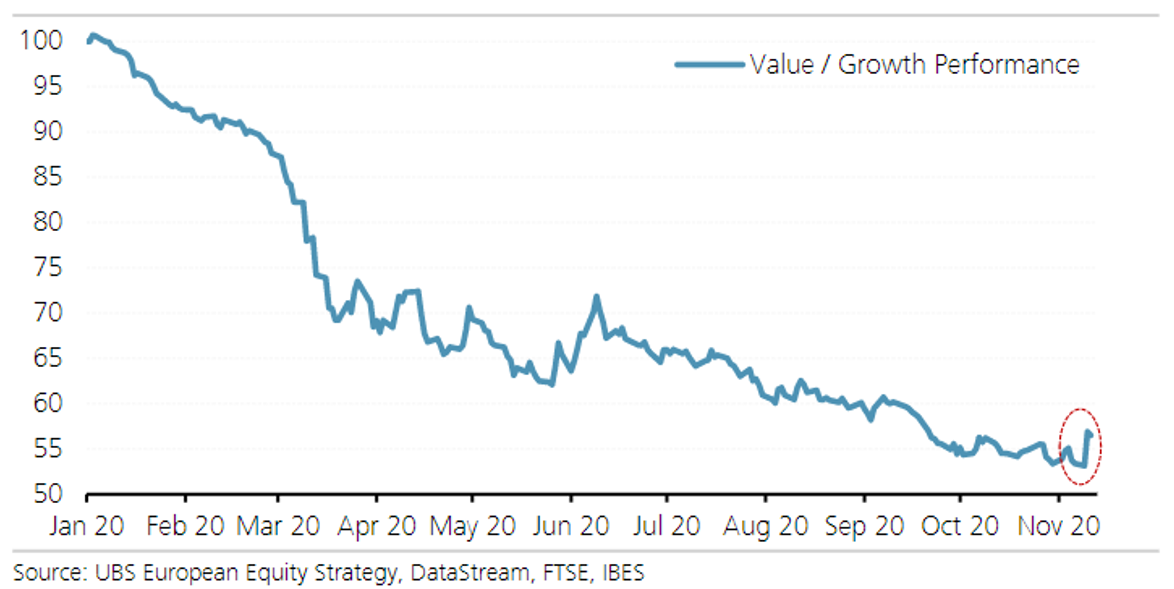

Voici au contraire un zoom (impressionnant) sur 2020 :

JL – 12 novembre 2020.

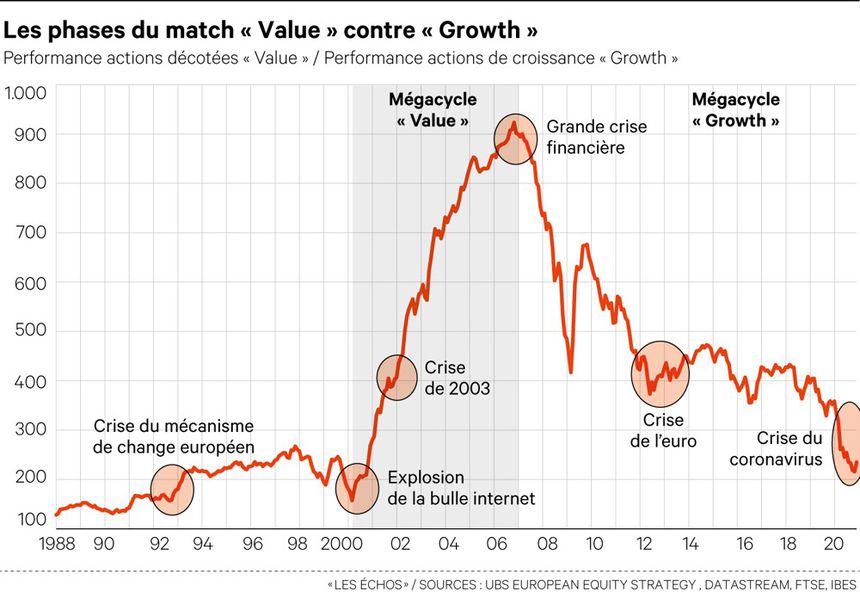

La même figure en français et en plus joli ((Source les Echos : https://www.lesechos.fr/idees-debats/crible/boursestyle-de-gestion-rotation-cherche-retournement-1264333.)) :

JL – 13 novembre 2020.

▣ Encore des graphiques : janvier 2021

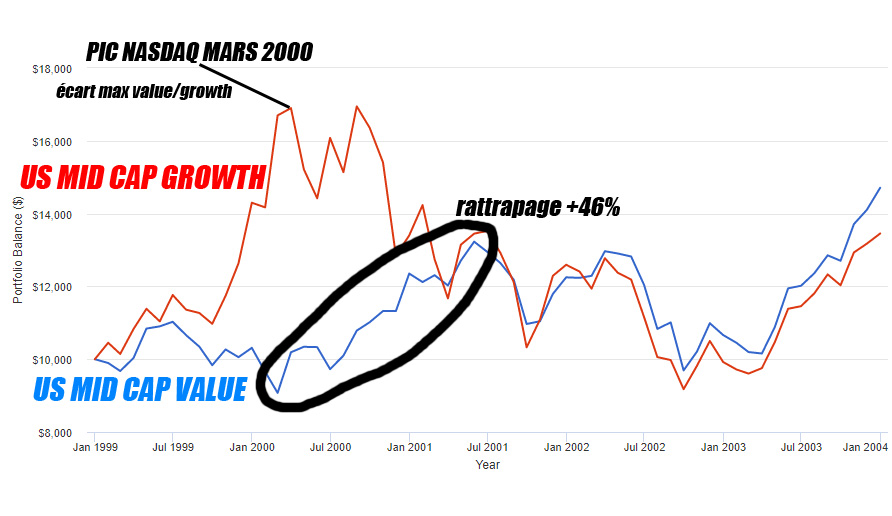

Sur ce graphique (dû à Lopazz, merci), sont séparées les variations des valeurs de croissance de celles value lors de la crise de 1999-2000. On voit que le secteur value a commencé à rattraper son retard avant la débandade du secteur croissance. Est-ce que ce ne serait pas ce qui est train de se passer ?

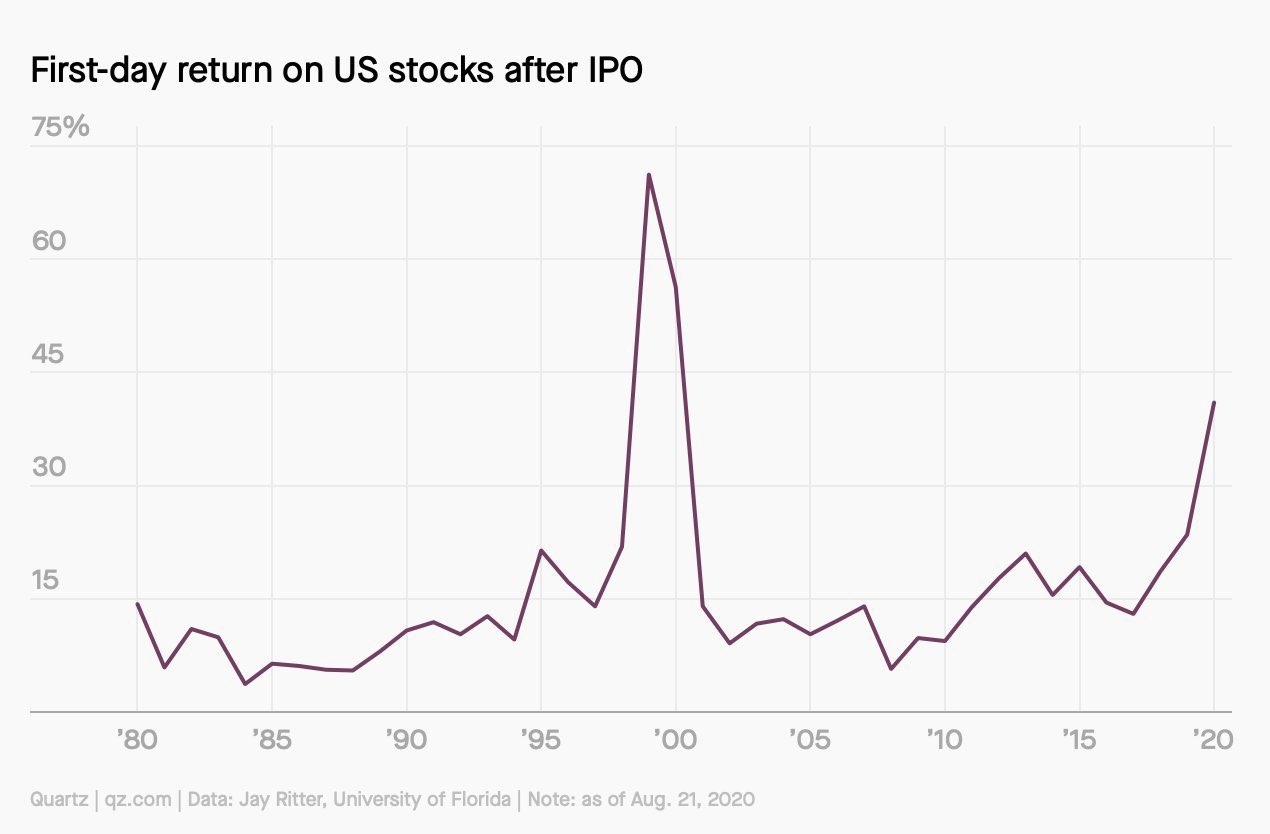

Sur un sujet un peu différent : bulle ou pas bulle ? Un graphique qui donne l’historique de l’augmentation moyenne des cours les premiers jours des introductions en bourse. L’anomalie de 1999-2000 est frappante…

JL – 9 janvier 2020.

![]()

J’ai ajouté deux graphes à l’article.

Très intéressant, merci pour le partage !

Puisses-tu avoir raison ! ><

Tout pareil 🙂

Je ne sais pas si j’ai raison, je fais juste ce que je sais faire 🙂

Excellent article !

La conclusion est pleine de bon sens.

Super

Merci pour ces graphs, qui mettent des chiffres sur mon ressenti 🙂

je ne sais pas si la situation va durer…

Bonne analyse, la value et les smalls cap reviendront à la mode et le rattrapage sera violent