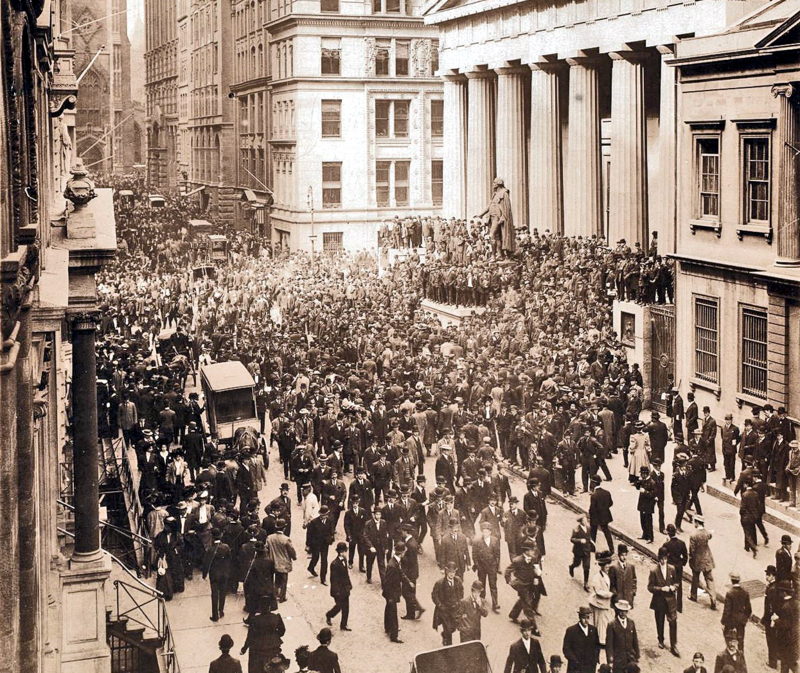

La tragédie grecque qui se déroule sous nos yeux nous rappelle une image passée à la postérité dans le domaine de la photo d’art. Celle de Henri Cartier-Bresson prise en décembre 1948 à Shanghai. On y voit une incroyable file d’attente devant une banque pour acheter de l’or pendant les derniers jours du Kuomintang en Chine. Est-ce que nous allons assister à cela devant les banques grecques ? Fallait-il acheter de l’or ? Nous verrons !

La tragédie grecque qui se déroule sous nos yeux nous rappelle une image passée à la postérité dans le domaine de la photo d’art. Celle de Henri Cartier-Bresson prise en décembre 1948 à Shanghai. On y voit une incroyable file d’attente devant une banque pour acheter de l’or pendant les derniers jours du Kuomintang en Chine. Est-ce que nous allons assister à cela devant les banques grecques ? Fallait-il acheter de l’or ? Nous verrons !

Hasard du calendrier, mon estimée Ben Gramah, celle qui corrige tous les articles que vous lisez, part en vacances en Grèce avec ses enfants le 9 juillet. Avec les poches pleines d’euros.

▣ Mouvements de portefeuille et nouvelles des sociétés

- Powerfilm a été mon grand suspens du mois. Allais-je pouvoir en acheter et à quel prix ? Avant que la société ne soit délistée le 23 juin, j’ai essayé d’acquérir encore des titres. Au prix de 4 pences, je crois bien que cette société était la moins chère que j’ai vue en bourse depuis 3 ans. Vendue à moins du 1/3 de son cash net, à 1/5e de la valeur à la casse et à 1/12e de ses actifs nets tangibles, le tout sans grosse perte : vous connaissez moins cher ? J’ai eu quelques titres, à 4 et 5 p, mais malheureusement pas assez à mon goût. A son cours d’achat, la ligne pèse 5 % de mon portefeuille alors que j’espérais 10 %. Je suis maintenant actionnaire d’une société privée qui capitalisait l’équivalent de seulement ~2 M€ au moment de son delisting. Et je suis ravi. Au moins, voilà une ligne totalement décorrélée des fluctuations du marché !

Du côté du business, Powerfilm semble continuer à vouloir se faire connaître en Europe au travers de la montagne. Après avoir équipé des snowboards, la société a en effet fourni les panneaux solaires pour cette photographie géante et ultra-haute résolution du massif du Mont-Blanc : in2white.com. Pour ceux qui comme moi adorent ce lieu, faites le demo tour puis zoomez à la recherche d’alpinistes, sur l’arête des Cosmiques ou l’arête Midi-Plan… - Thalassa holdings. J’avais vendu la moitié de mes titres le mois dernier après un +50 % rapide pour faire quelques liquidités destinées à racheter du Powerfilm dont le titre venait de perdre, lui, -50 %. Entre temps, d’une part j’ai récupéré quelques liquidités, d’autre part nous avons appris que le PdG avait acquis 50 000 puis 200 000 titres à 48 p, ce qui n’est pas rien (environ 150 k€). J’ai donc racheté (à 59 p) les titres que j’avais vendus (à 60 p). Les résultats annuels 2014 sont sortis, j’en dirai quelques mots à la suite de l’analyse de Thalassa dès que j’aurai un peu de temps.

- Global Energy Development. Une nouvelle entrée dans mon portefeuille dont j’ai publié l’analyse il y a deux semaines. Achat à 37 p.

- Sears holdings. Dès réception j’ai vendu tous mes droits Seritage à 3,11 $. Je ne souhaitais pas participer à l’AK-spin-off de la holding, Seritage ne semblant pas être une affaire extraordinaire. J’ai réinvesti le produit de la vente en renforçant SHLD à 28,02 $.

- Hammond manufacturing. La société canadienne a annoncé qu’elle va recevoir une subvention de l’Ontario de 1,5 M$ sur 6 ans, afin de se développer et embaucher 55 personnes. Un chiffre à comparer aux 100 M$ de CA annuel et aux 37 M$ de fonds propres.

- Obligations allemandes. Le mois dernier, je cherchais comment shorter les obligations allemandes autrement qu’avec un tacker inverse x3, je n’ai pas trouvé et c’est bien dommage car elles ont commencé à remonter et il est maintenant trop tard car ma marge de sécurité n’est plus là.

- A venir : je suis encore et toujours à l’achat sur une autre société qui possède une décote assez incroyable, j’espère vous en faire part bientôt… En tout cas, j’espère toujours pouvoir en acheter. Le suspens continue.

▣ Performance

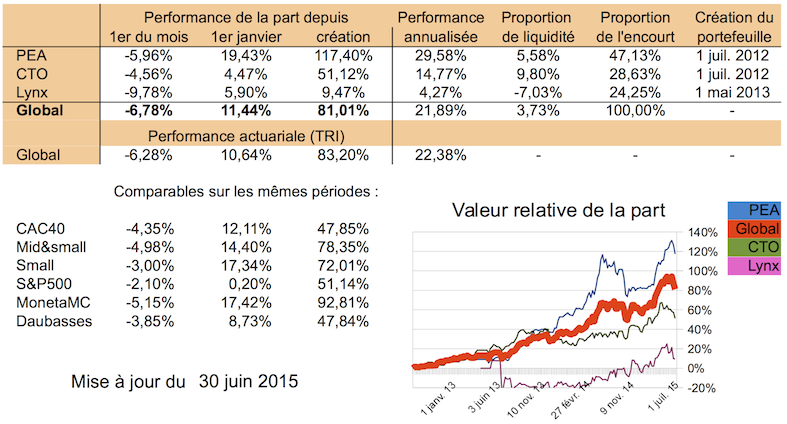

Le mois de juin s’est pris les pieds dans la Grèce et le portefeuille a fortement chuté : -6,78 % sur le mois. Depuis le début de l’année, la performance n’est pas terrible : + 11,44 %, les indices parisiens font mieux. Cette fin de mois, c’est aussi l’anniversaire des trois ans du portefeuille. Dans ce laps de temps, la progression de la part est de +81,01 %. C’est mieux que le Livret A… J’ai transféré des liquidités de Lynx vers mon CTO Binck afin de profiter de la capacité d’emprunt donnée par Lynx.

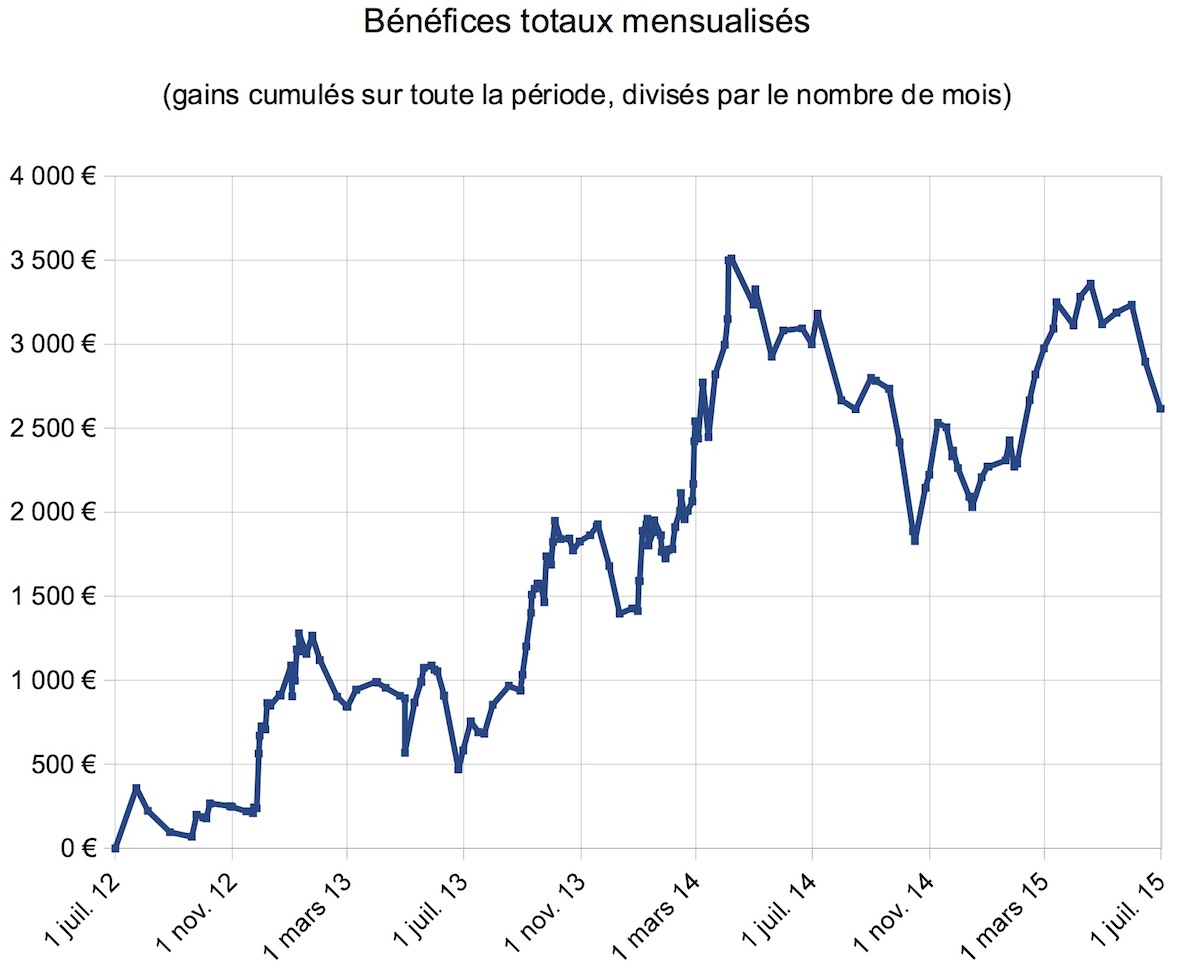

Tous les 6 mois, je regarde les gains mensuels absolus du portefeuille afin de me persuader que le travail fourni est rentable. Je calcule la valeur gagnée en moyenne par mois par mes portefeuilles au cours du temps : c’est la valeur totale gagnée jusqu’à un instant, divisée par le nombre de mois écoulés jusqu’à cet instant. Voilà ce que ça donne à ce jour :

Ce semestre a été honorable puisque sur la période mon portefeuille a progressé de 4300 € par mois en moyenne.

▣ Composition du portefeuille

La structure du portefeuille n’a guère évolué depuis le dernier pointage, il y a 6 mois :

| PEA | |

| Biolitec | 0,12 % |

| CIC | 0,72 % |

| Cofidur | 9,01 % |

| Conduril | 0,71 % |

| Global Energy Development | 0,73 % |

| Groupe Vial | 0,16 % |

| i2S | 0,77 % |

| Les nouveaux constructeurs | 1,57 % |

| Moneta Multi Caps | 0,53 % |

| MPI | 1,17 % |

| Signaux Girod | 0,15 % |

| Sonae Capital | 0,64 % |

| SIPH | 0,09 % |

| TechniLine | 0,05 % |

| Toyota Caetano Portugal | 1,97 % |

| Xilam Animation | 0,25 % |

| CTO | |

| Gencor Industries | 0,68 % |

| Hammond Manufacturing | 0,30 % |

| Keryx Biopharmaceuticals | 0,64 % |

| Lands’ End | 0,70 % |

| PowerFilm | 4,35 % |

| Thalassa Holdings | 2,22 % |

| Theravance Biopharma | 0,46 % |

| Thompson Creek Metals | 0,07 % |

| ViaSat | 0,51 % |

| Lynx | |

| Australian Vintage | 0,36 % |

| AIG, warrants | 8,54 % |

| Bank of America, warrants | 4,42 % |

| Sears holdings, actions | 8,57 % |

| Total (29 sociétés) | 50,45 % |

| Daubasses, cachées (33 sociétés) | 21,98 % |

| Investisseur français, cachées (16 sociétés) | 23,29 % |

| Liquidités | 4,29 % |

Le secteur pétrole & gaz n’a jamais été aussi important et représente 6 % du portefeuille.

▣ Nouvelles du blog et autres

Je vous avais promis une nouvelle analyse de société en juin. Vous avez eu celle de Global Energy Development, une pétrolière (encore !) cotant sous son cash. C’est le seul article du mois.

A noter que l’article « Impôts : déclarer ses revenus d’un portefeuille Lynx ou IB » a eu un succès important. En un mois et demi, il a été lu à peu près autant que les articles phares en un an ! Nul doute qu’il va retomber dans un doux sommeil pendant un an…

Et pour terminer, remontons-nous le moral en nous rappelant que les pays décrits actuellement comme les plus grandes puissances économiques sont tous passés par un bank-run. Après la Chine, il y a eu, bien plus récemment, vous vous en rappelez, le Royaume-Uni avec Northern Rock :

Remontons dans le passé. Pendant la crise de 1929, il y a eu l’Allemagne (ici en 1931) :

et les Etats-Unis (ici en 1930) :

Que des grandes puissances économiques. Les US y sont même passés plusieurs fois. Les voilà pendant la panique bancaire de 1907 :

Alors ne prenons pas les Grecs de trop haut. Ils pourraient bien, dans cinquante ans, être une super puissance. Et puis, n’oublions pas que lorsque ça tourne rond chez nous, que ça file droit, et que les angles sont les bons, c’est un peu grâce aux Mathématiques élémentaires rédigés par Euclide.

JL – 30 juin 2015.

![]()

Bonjour Jérôme,

Ce serait vraiment intéressant de savoir avec quelle somme tu as commencé le 1er Juillet 2012 et combien tu as gagné (exemple: j’ai commencé à 500€ et la je suis à 4000€ dont la totalité réinvestie en bourse) car le graphique des bénéfices totaux mensualisés est pas clair du tout.

Bien à toi,

Amin

Le graphique des bénéfices totaux lui permet de calculer son gain mensuel moyen depuis la création du portefeuille : par exemple le 1 juillet 2014 on voit 3000 euros, ça veut dire qu’il a une pv latente moyenne de 3000 euros par mois depuis juillet 2012 (début du portif) soit 3000 x 24 mois = 72 000 euros.

Au 1er juillet 2015 il est à peu près à 2 600 euros par mois en moyenne depuis juillet 2012 soit 2600 x 36 mois = 93 600 euros.

Comme vous savez qu’il a fait +81% sur la période (c’est écrit en haut à droite) et que ce +81% correspond à 94 000 euros, je vous laisse estimer le capital de départ et de fin 😉

Merci Geronimo. Pour les deux premières phrases c’est tout à fait ça. Pour la dernière, il faut aussi tenir compte des apports en capital. Je crois que j’ai commencé avec 50 k€ puis j’ai du apporté environs 70 k€ petit à petit.

Amin, il ne faut pas penser cette courbe en terme de performance. Ce qui vous donne la performance c’est la valeur de la part sur l’autre graphique. Cette courbe-là combine à la fois la performance mais aussi et surtout le capital investi : cela dépend de combien j’ai pu et/ou voulu investir. Il se trouve que tout mon capital financier est en bourse : mon but est de gagner un maximum ! 🙂

C’est comme dans une entreprise : il y a le bénéfice et les ratios de rentabilité. Le second influe sur le premier mais les deux ne sont pas corrélés (une grosse entreprise peut faire des Mds€ de bénéf avec une rentabilité faible alors qu’il y a des entreprises à grosse rentabilité qui sont petites).

Bonjour Jérôme,

tout d’abord bravo et merci pour votre travail d’exégèse.

nos portefeuilles ont un certain nombre de points de recoupement mais je voudrais juste en évoquer 2 : SIPH et Xilam.

ne pensez vous pas que, pour des raisons différentes (baisse et atonie du caoutchouc pour l’un et domination excessive de l’actionnaire pour l’autre, pour faire simple) nous sommes tombés dans une forme de value trap et que nous ne sommes pas près de revoir de la croissance sur ces titres ?

Bonjour Rick,

1. D’un point de vue général, je ne sais pas dire à l’avance ce qui est une value trap. Je commence à avoir vu un peu trop de valeurs se débloquer de façon inattendue pour pouvoir affirmer qu’un titre est une value trap. Disons que je pourrais parler en terme de probabilité : il y a des titres qui ont une bien plus forte probabilité d’être des value trap que SIPH et Xilam. Pour moi, Exacompta en est un parfait exemple.

2. Je ne fais pas de suivi de SIPH et Xilam. J’ai pris ces idées sur valeurbourse et dans mon club d’investissement : on les suit donc pour moi. Pour SIPH, j’ai acheté la première idée venue parce que je n’en avais pas d’autre et que j’avais du liquide. Pour Xilam, j’ai eu envie de suivre une idée venue de mon club, les arguments m’avaient convaincu. Dans les deux cas je concède que c’est peut-être une erreur car je sors de mes compétences et donc de mon cadre d’investissement. Disons que l’idée ici est plutôt d’emmagasiner une nouvelle expérience.

JL

Bonjour Jérôme,

Est-il possible d’en savoir plus sur ton club d’investissement ? Tu n’en as pas encore parlé dans ton blog ou à l’époque sur valeurbourse à ma connaissance…

Merci.

Salut,

Un club d’investissement est un groupe de personnes qui se réunit et investit ensemble et a une structure juridique particulière : https://fr.wikipedia.org/wiki/Club_d%27investissement.

Nous sommes 6-7, nous nous voyons toutes les 3 semaines et avons un compte-titres en commun. Le but n’est pas tant de gagner de l’argent que d’échanger (des idées, des connaissances…) et de rigoler !

JL

Merci pour le compte-rendu. Tu as vraiment beaucoup de lignes, 88 sans compter le club d’investissement. Impressionnant. Pourquoi pas, après tout.

Sur SIPH évoqué ci-dessus, tout dépend du prix du caoutchouc, difficile de dire si c’est une value trap ou pas. Tout le oil and gas serait une value trap également aussi. Et toutes les commodities avec. Tant que les prix des commodities sont scotchés, les actions le sont avec, mais tout peut changer très vite.

Bonne continuation!