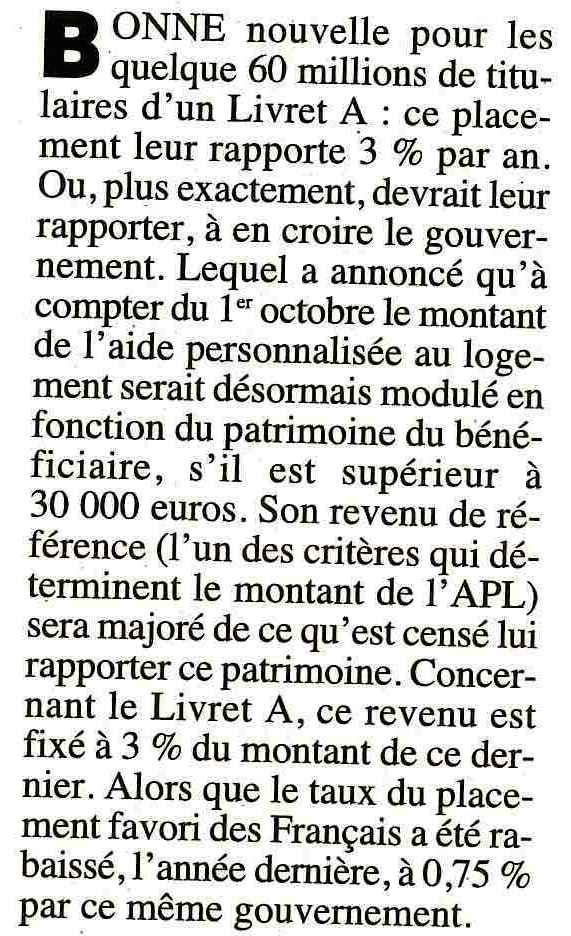

Voici un nouvel article de la série « revue de presse », extrait du Canard Enchaîné du 21/09/16.

La mesure gouvernementale dont il est question est entrée en vigueur cette semaine, c’était donc le moment d’en parler. Il s’agit de tenir compte du patrimoine dans les critères d’attribution des APL (aides au logement). Avec un principe assez surprenant : les économies sur livret d’épargne sont comptabilisées comme si elles rapportaient 3 % par an. Alors que le taux du livret A est actuellement de 0,75 %. Ils sont forts, quand même.

Les textes un peu penchés c’est pas mal finalement, ça fait artisanal. Un peu comme certains décrets gouvernementaux. 🙂

Bonne fin de semaine.

JL – 13 octobre 2016.

![]()

Ouch, la pilule a du mal à passer. Mais bon n’oublions pas que si l’on prend en compte l’inflation, le Livret A/LDD n’est pas si moisi que ça et même moins qu’il y a 10 ans comparativement.

Pourri mais pas moisi comme dirait l’autre.

Oui.

Mais ici le problème ce n’est pas le faible rendement du livret A, c’est qu’on le comptabilise comme s’il rapportait 3 %.

Sinon, pour avoir mangé du pourri et du moisi, et bien le pourri c’est bien plus mauvais !

Il me paraît logique de prendre en compte tout le patrimoine de l’allocataire dans le calcul de l’aide au logement.

Je me suis toujours demandé pourquoi l’état faisait un tel cadeau à des gens aisé du point de vue du patrimoine, mais pas forcément du point de vue des revenus.

Jusqu’ici seuls les ressources (salaires, loyers perçus) et les revenus du capital (actions, assurance vie, livret) était pris en compte.

La réforme prévoit donc de prendre aussi en compte, pour ceux qui ont un patrimoine > 30k€, les biens immobiliers (pas résidence principale) et le livret A non imposable. Voilà les changements:

– immeubles bâtis : considérés comme procurant un revenu annuel égal à 50 % de leur valeur locative ;

– terrains non bâtis : considérés comme procurant un revenu annuel égal à 80 % de leur valeur locative ;

– capitaux : considérés comme procurant un revenu annuel égal à 3 % de leur montant.

Ces 3% piquent les yeux évidemment puisqu’il ne correspondent pas aux intérêts réels,du livret A (0.75%)

Il vaut donc mieux, pour quelqu’un qui touche l’aide au logement et a un patrimoine > 30k€, ne pas trop avoir d’argent sur son livret A, et de le transférer par ex sur une assurance vie qui ne rapporte même pas 3% mais plus que les 0.75% du livret A (2,90% et 2,55% brut pour mes 2 AV) ou sur un livret dont les intérêts sont déjà pris en compte comme revenus (Livret+ fortuneo 0.40 % brut).

Ici des exemples concrets du changement de calcul de l’aide http://www.faire-face.fr/wp-content/uploads/2016/09/Pre%CC%81sentation-Patrimoine-CNH-130916.pdf

Pour ceux qui ont des biens immobiliers de valeurs importantes hors résidence principale, on peut rapidement passer de 200, 250 € d’aide par mois, à, zéro.

Là où c’est un peu con quand même si j’ai bien compris:

-Livret+ fortuneo (0.40 % brut), prise en compte des intérêts = 0.34% (si on enlève les prélèvements sociaux)

-Livret A: prise en compte des intérêts = 3%

ouais c’est un peu con

parce que le livret A c’est 0.75%, non.

Ces conneries m’empêchent de dormir

Faut pas se faire des insomnies pour ça 🙂

Précision, d’après ce que j’ai entendu ce sont plusieurs livrets qui sont comptés (livret A, LDD et cie) mais je n’ai pas retenu la liste.

Le fait que la propriété de la résidence principale soit exclue me parait « raisonnable » puisque ça parait assez difficile à la fois d’être propriétaire et d’avoir les APL (et donc locataire, enfin je pense) pour sa résidence principale.

« Le fait que la propriété de la résidence principale soit exclue me parait « raisonnable » puisque ça parait assez difficile à la fois d’être propriétaire et d’avoir les APL (et donc locataire, enfin je pense) pour sa résidence principale. »

Cette situation peut je pense arriver quand c’est un étudiant qui touche les APL car il loue un logement différent que le logement familial mais qu’il est toujours rattaché au foyer fiscal de ses parents.

Cas A : famille propriétaire d’une maison à 1.5 million d’euros et 30 000 euros de livrets => pas d’impact sur les APL de leur enfant.

Cas B : famille locataire qui a uniquement 35 000 euros de livrets => les APL de leur enfant sont réduites (alors même que la famille est « doublement locataire »).

Salut Jerome,

A present que viens de rentrer sur le titre va voir le bilan et l’EBITDA de celle-ci:

http://www.gevelot.fr/fichiers/20161014%20RAPPORT%20FINANCIER%201ER%20SEM.%202016.pdf

😉

Merci. Mais je t’ai précédé, j’en ai racheté hier 🙂

(j’en avais acheté à 45 € et allégé à 120)