A l’échelle de l’année 2015, ce fut un petit événement, mais un événement tout de même : une acquisition majeure du musée des Beaux Arts de Lyon, L’homme au béret noir tenant une paire de gants, peint par Corneille de Lyon vers 1530. Cette oeuvre magnifique a été acquise grâce à une souscription publique, et s’inscrit actuellement dans l’exposition temporaire « Lyon renaissance« , jusqu’au 25 janvier. Une quinzaine d’oeuvres de Corneille de Lyon sont rassemblées : allez-y, c’est unique.

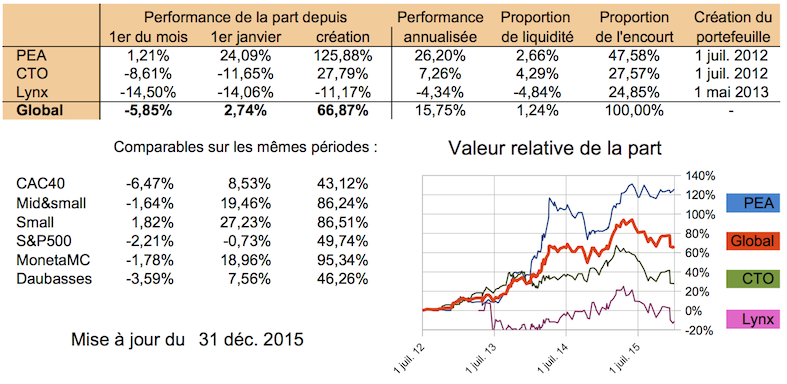

Tout cela m’a revigoré après la constatation des performances 2015 du portefeuille. Si le PEA s’est bien défendu avec +24 %, les comptes-titres ont fait la moue et le portefeuille global termine tout juste en positif avec +2,74 %. Toutefois, cette année comme début 2014, j’ai l’impression de commencer 2016 avec un portefeuille prometteur, ce qui n’était pas mon sentiment début 2015. Attention, rien de chiffré toutefois, juste une impression.

▣ Mouvements de portefeuille et nouvelles des sociétés

- LNC. Après avoir constaté l’ampleur des achats des actionnaires majoritaires, je complète à 18 €, ma ligne initiée à 12 € en début d’année.

- Sears Holdings. Poursuite des emplettes, à 21,7 $. Buffett a acheté un paquet de Seritage, c’est que l’immobilier de SHLD doit valoir quelque chose.

- High Co. Initiation d’une toute petite ligne à 7,75 € après l’analyse de Geronimo. Celle-ci sera bientôt publiée ici.

- Chesapeake energy. Achat d’autres obligations, pour 2 % de mon portefeuille, celles à échéance novembre 2019, à 35 % du pair et avec un rendement à maturité de ~40 %. Ces titres ont fait l’objet d’un échange contre des maturités plus longues et plus sécurisées à un taux de 0,6 pour 1 environ. J’ai souscrit à l’échange mais je doute finalement que ce soit une bonne idée.

- Daubasses. Renforcement d’un distributeur US d’électroménager et d’une aurifère canadienne (toujours la même) dont le cours n’en finit pas de descendre.

- Biolitec. Encore une OPA partielle à 14,85 €. Je n’apporte toujours pas mes titres. J’attends une offre plus généreuse de l’actionnaire de référence.

- Thalassa holdings a annoncé un contrat de 5 ans avec ConocoPhillips Skandinavia pour de l’acquisition sismique en mer du Nord norvégienne. Une estimation des revenus minimums futurs a été publiée : entre 7,5 et 10 M$ en 2016 et entre 10 et 12 M$ en 2017. A cela, il faudra ajouter des revenus qui pourraient provenir de la 3D HD et de vente de données, non connus pour 2016 mais estimés pour 2015 à 9,3 M$ sur un total de 18,5 M$ de revenus. Bref, tout va bien pour notre para-pétrolière sur-capitalisée. Par ailleurs, au cours du mois, la société a racheté plus de 1 M d’actions à environ 43 p. Sur un total de 25 M, c’est très significatif.

- Toyota Caetano Portugal, Spitfire oil : les résultats annuels sont sortis, je ne les ai pas encore lus. Idem pour quelques news sur Sterling energy.

- Techniline. Suite à la procédure de redressement judiciaire en 2014, Techniline a changé de nom, est devenu We.connect, les actions vont être regroupées à 523 contre 1, et We.connect va être absorbée par le groupe Unika. Le cours n’est pas encore stabilisé mais devrait être de 0,02 € par action. Autant dire rien. Je sortirai bientôt ce titre de mon suivi et le compterai dans la rubrique « faillite ». Je pense d’ailleurs faire un petit récapitulatif de mes faillites le mois prochain.

▣ Performance

Évolution de la part en décembre : -5,85 %. Le PEA est toujours en bonne forme alors que les comptes-titres sont largement négatifs. Sears Holdings est en partie responsable. L’erreur de l’année aussi : j’ai investi sur des obligations pétrolière Chesapeake et Vanguard en trop grande quantité en une seule fois. Depuis le 1er janvier la part reste positive (positif pour le moral aussi), à +2,74 %.

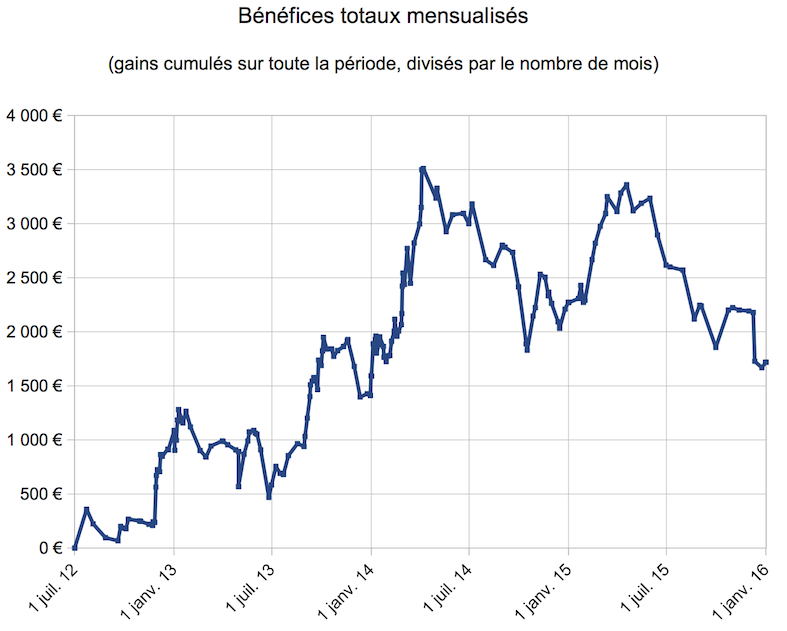

Tous les 6 mois, je regarde les gains mensuels absolus du portefeuille afin de me persuader que le travail fourni est rentable. Je calcule la valeur gagnée en moyenne par mois par mes portefeuilles au cours du temps : c’est la valeur totale gagnée jusqu’à un instant, divisée par le nombre de mois écoulés jusqu’à cet instant. Voilà ce que ça donne à ce jour :

▣ Composition du portefeuille

Pointage semestriel :

| PEA | |

| Biolitec | 0,11 % |

| Cofidur | 10,27 % |

| Conduril | 0,62 % |

| Global Energy Development Plc | 1,23 % |

| Groupe Vial | 0,27 % |

| High co | 0,62 % |

| i2S | 1,53 % |

| Les Nouveaux Constructeurs | 2,74 % |

| Moneta Multi Caps | 0,50 % |

| Signaux Girod | 0,10 % |

| Sonae Capital | 0,94 % |

| SIPH | 0,07 % |

| Toyota Caetano Portugal | 2,13 % |

| Xilam Animation | 1,71 % |

| We.connect (ex TechniLine) | 0,05 % |

| CTO | |

| Era group | 1,14 % |

| Hammond Manufacturing | 0,25 % |

| IBM | 1,17 % |

| Keryx Biopharmaceuticals | 0,62 % |

| Lands’ End | 0,64 % |

| PowerFilm | 4,10 % |

| Spitfire oil | 1,53 % |

| Thalassa Holdings Ltd. | 2,61 % |

| Theravance Biopharma Inc | 0,56 % |

| Thompson Creek Metals | 0,02 % |

| ViaSat | 0,50 % |

| Lynx | |

| Australian Vintage | 0,40 % |

| AIG, warrants | 7,83 % |

| Bank of America, warrants | 4,42 % |

| Sears holdings, actions | 9,44 % |

| Chesapeake, obligations | 2,52 % |

| Vanguard Naural Res., obligations | 1,03 % |

| Total (32 sociétés) | 61,69 % |

| Daubasses, cachées (26 sociétés) | 22,73 % |

| Investisseur français, cachées (12 sociétés) | 14,33 % |

| Liquidités | 1,24 % |

Le secteur pétrole & gaz grossit encore et représente 11,8 % du portefeuille.

▣ Nouvelles du blog et autres

Le reporting de ce mois a été tardif : j’ai été occupé par la rédaction de l’article sur The big short, qui me paraissait plus urgent, ainsi que celui sur HighCo qui sortira prochainement.

Fin du feuilleton Valor éditions ! Deux traductions de livres majeurs, dans le domaine de l’investissement boursier dans la valeur, viennent de sortir. Il s’agit en premier lieu de Battre Wall Street de Peter Lynch. Vous saviez déjà que nous l’attendions puisque les éditions Valor nous le promettaient depuis un an. Valor nous a fait attendre, pour se faire pardonner ils sortent en même temps un second ouvrage ! Celui-ci est un monstre sacré de l’investissement boursier : Security analysis de Dodd et Graham a été édité pour la première fois en 1934, réédité cinq fois, vendu à 1 million d’exemplaires. Ayant commencé la lecture du premier livre, je vous annonce d’ores et déjà des perles extraordinaires dans la traduction…

Toujours pour Noël, j’ai profité d’une offre de l’IF pour me réabonner pour 6 mois. A 200 € (j’ai partagé l’offre) ça commence à être un investissement value.

Enfin, je vous livre cet article, qui m’a bien plu, sur une analyse de Patrick Artus. C’est en effet une question que je me pose depuis longtemps : pour relancer l’inflation pourquoi donne-t-on l’argent aux marchés financiers plutôt qu’aux citoyens directement ?

Economie : la BCE doit sortir son hélicoptère ?

14/12/2015 (Bousier.com) – Dans une étude Natixis, l’économiste Patrick Artus explique que le Quantative Easing de la BCE a peu d’effets sur l’économie de la zone euro : la dépréciation du change n’a pas beaucoup soutenu les exportations, elle a aussi contribué à redresser la profitabilité des entreprises, mais ceci a peu soutenu l’investissement ; la baisse des taux d’intérêt a peu redressé le crédit, avec le niveau élevé des taux d’endettement, le fait que les entreprises autofinancent leurs investissements, et la faiblesse de l’investissement en logements ; la création de liquidité a très peu soutenu l’activité réelle, puisque la hausse des prix des actifs qu’elle entraine ne fait pas apparaître d’effets de richesse dans la zone euro.

“Pour que la politique monétaire de la BCE ait un effet sur la croissance donc sur l’inflation de la zone euro, il faudrait qu’elle soutienne directement la demande de biens, et pas par les intermédiaires inefficaces que sont le taux de change, le crédit ou les prix des actifs. Ceci est possible seulement si la BCE utilise l’ “helicopter money” : créer de la monnaie et la distribuer aux ménages, et pas comme contrepartie d’achats d’actifs financiers”, poursuit l’économiste.

Sur ce, je vous souhaite une bonne année à tous.

JL – 10 janvier 2016.

![]()

Bonjour Jérôme,

Ton idée de bénéfices mensualisées est effectivement intéressante, je crois que je vais te copier afin de m’assurer que mon travail est « rentable » 🙂

Merci !

ps: je suis toujours autant épaté par ton importante diversification (sans doute que les sommes investies sont importantes)

Cordialement,

Phil

Salut Phil,

Je n’ai pas vraiment cherché cette diversification. Cela s’est fait « comme ça ». Quand je trouve une opportunité et que j’ai du cash, j’achète. J’ai vraiment du mal à classer mes opportunités. Sauf parfois, comme pour Cofidur ou Powerfilm où il me semblait que j’avais une fantastique décote. Mais, même là, je me suis restreint à 10 % du portif. Et puis aussi je rechigne à vendre des titres que j’estime toujours loin sous leur prix. Enfin, troisième raison, c’est vrai que je j’ai investi une grosse somme : du coup cela m’embête un peu d’investir plusieurs mois de mon salaire dans une daubasse car je sais qu’il y a un risque de tout perdre.

Salut Phil, Jérôme,

La diversification est un vrai sujet! Ça fait un moment que j’ai remarqué une paradoxe que quasi la totalité des grands investisseurs (techniques ou fondamentaux) sont très sceptique par rapport à la diversification. Nous nous souvenons les paroles de W. Buffet qui disait “Keep all your eggs in one basket, but watch that basket closely”. Pourtant quasi la totalité de la presse financière prône pour la diversification ! Il y une incohérence quelque part, n’est-ce pas ?

A mon avis si vous voyez les investissements en Bourse comme une épargne, alors la diversification est pour vous ! En revanche si c’est un business pour vous alors c’est pas la peine de se fixer sur la diversification mais plutôt consacrer le temps aux analyses des société, comme Jérôme semble de faire. Et, comme il a dit, la diversification viendra « comme ça » avec le temps.

Bonjour,

Le fait que la presse financière « prone pour la diversification » ne signifie rien pour moi. Elle dit aussi sans arrêt « il n’y a pas de rendement sans risque », phrase qui n’a strictement aucun sens pour un investisseur « value ».

Et puis il arrivait à Lynch d’avoir 1000 actions dans le portefeuille de son fonds.

JL

Soyons un peu plus exacte, « il n’y a pas de rendement sans risque » n’est pas faux en soi (« value » ou pas « value ») car dans tous les cas nous prenons des risques. Mais en effet la théorie des marchés efficients suggère que les rendements supérieurs sont forcément liés à l’augmentation du risque. Je ne partage cet avis que très partiellement. Et dans beaucoup des cas je pense de pouvoir prouver le contraire.

Tout de même la presse financière partage souvent cet avis, mais il y a des exceptions. Puis la diversification permet en effet de réduire le risque non-systémiques. PAr contre le risque systémiques reste d’actualité si on est diversifié ou pas.

Bonsoir Jerome,

Il ne me Semble pas voir de warrant SHLD, avez-vous tout arbitré pour l

Action comme selon votre excellent article d’arbitragiste en herbe? Car au cours actuel (~8.5USD), cela me Semble être une bonne affaire.

Enfin, quel est votre pourcentage maximum autorisé dans le dossier sears?

Merci

Jason

Bonjour Jason, oui il y a déjà pas mal de temps j’avais vendu tous mes warrants pour acheter des actions (je ne sais plus dans quel reporting je l’ai indiqué).

C’est vrai que je commence à regarder de nouveau le warrant. Mais tout dépend du prix de l’action en regard ; pour l’instant la décote du warrant n’est toujours pas extraordinaire, par rapport à l’action.

A priori, je ne dépasserai pas 20 %. J’ai encore de la marge…

Toujours un grand plaisir de lire ce blog intelligent, honnête, et si merveilleusement bien illustré.