C’est une analyse incomplète que nous vous proposons parce que les rapports de Heliad Equity Partners GmbH & Co KGaA (HPBX.N:GER) sont écrits en allemand et que nous avons oublié 99 % de cette langue apprise au lycée. Le passage des rapports au filtre de Google Translate donne des résultats utiles mais, au-delà du côté savoureux de la traduction, il y beaucoup de pertes en cours de route. De plus les rapports ne sont pas très détaillés.

Société d’investissement allemande

Heliad est une société d’investissement allemande qui prend des participations dans des small et mid-caps allemandes cotées ou non. Elle gère environ 60 M€ d’actifs nets. Elle n’a pas de salarié car la gestion est effectuée par sa holding de tête, Altira Group, société d’investissement qui possède 25 % du capital. La thèse d’investissement est ici très simple, voire simpliste : le cours de bourse est très inférieur aux actifs nets par action. Ces derniers seront désignés ici par NAV (net asset value, cf glossaire) car cette société s’apparente à un fonds et c’est l’usage anglophone de les désigner ainsi plutôt que par book value. Comme il n’y a pas d’intangible recensé, la NAV est ici équivalente à ce que nous appelons d’habitude la VANT.

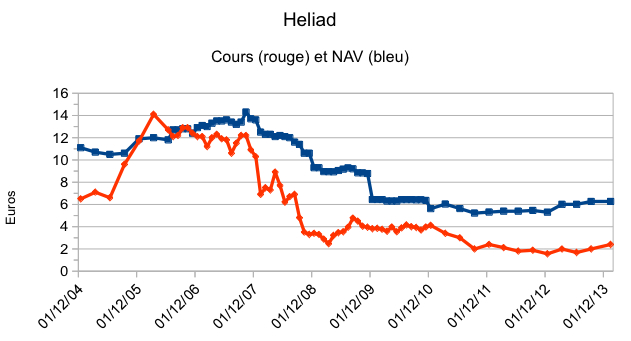

Pour appréhender la décote, à partir des données fournies sur le site de Heliad, nous avons reconstruit la courbe de la NAV sur le même graphe que son cours de bourse :

L’évolution de la NAV nous apprend tout d’abord que l’équipe de gestion est une belle brochette de bras cassés. Certes, après avoir perdu pas mal d’argent ils ont réussi à stabiliser la valeur des actifs. Mais ne pas réussir à créer de valeur au cours des deux dernières années de hausse des marchés est un exploit dont nous pensions Olivier Delamarche seul capable.

Encore plus inquiétant, le principal actionnaire, Bernd Foertsch, a une réputation sulfureuse en Allemagne (et cela pèse probablement lourd sur le titre). Quand il était directeur d’une revue d’actionnariat il aurait orienté des conseils d’achat suivant les sociétés qu’il possède. Il ferait maintenant acheter par Heliad ces même sociétés. Mais encore une fois, tout cela n’est pas clair pour quelqu’un qui ne comprend pas l’allemand.

Alors pourquoi investir dans ce titre ?

La première raison est la décote : la NAV publiée en septembre 2013 est de 6,27 € pour un cours actuel de 2,40 €. La deuxième est que la NAV semble s’être stabilisée (même si comme nous l’avons dit ce n’est pas un exploit). Troisième raison, les gestionnaires ont l’intelligence minimale pour faire des rachats d’actions propres. En 2011 et 2012 c’est un total de 772 544 actions propres à un prix moyen de 2,35 € qui ont été rachetées et annulées. Il y avait 10 192 541 actions fin 2012, ces rachats correspondent donc à 7 % du total. Le 21 janvier 2014 nous avons aussi eu les résultats de la dernière OPRA : entre décembre 2013 et janvier 2014, un total de 665 321 actions ont été rachetées à 2,35 € et vont être annulées. Cette dernière annulation aura un effet relutif de 0,27 € sur la NAV. Enfin, depuis 2 ans Heliad a un nouveau PdG, espérons qu’il soit meilleur gestionnaire.

Valorisation

Avant d’aborder la valorisation proprement dite de cette analyse, nous aimerions attirer votre attention sur un point bien précis : celui de la valeur des actifs. C’est toujours un point crucial dans l’approche deep value, mais ça l’est encore plus dans le cas d’Heliad. Autant la valeur des actifs cotés est indiscutable (puisqu’elle correspond au cours de bourse du jour de l’arrêt des comptes), autant celle des actifs non cotés pose un petit problème. En général, les entreprises valorisent leurs actifs à leur valeur comptable c’est-à-dire à une valeur d’achat amortie. Mais dans le cas de participations dans des sociétés non cotées comme celles d’Heliad, les normes IFRS permettent de les valoriser « à leur juste valeur », ce qui laisse place à une certaine subjectivité. Nous devons donc faire confiance (ou pas) au dirigeant quant à la valeur de ces actifs. Ce qui n’est pas rien, au vu de ce que nous avons déjà écrit plus haut. La NAV aussi bien que le BNPA sont donc ici plus que jamais à prendre avec des pincettes.

Après avoir navigué tant bien que mal dans le « google-françdeutsch » nous avons établi que le bilan au 30 juin 2013 se décomposait en :

- Actifs non courants (placements financiers dont 16,5 M€ de titres cotés) : 24,5 M€

- Cash et équivalents : 25,3 M€

- Autres actifs courants : 33,3 M€

- Total : 83,1 M€

- Dettes court terme : 21,9 M€.

Il n’y a pas de dette long terme. Nous n’avons pas réussi à comprendre ce que sont les « autres actifs courants » mais nous supposons qu’il s’agit essentiellement de titres de sociétés rapidement vendables. Nous actualisons ces valeurs en tenant compte des 0,27 € d’augmentation déclarée de NAV entre juin et septembre, puis encore des 0,27 € dus au rachat d’actions fin 2013, nous considérons 10 192 541 actions et obtenons des estimations à fin janvier 2014 :

-

- VaC = 4 €

- VANN = 4 €

- NAV = 6,5 €

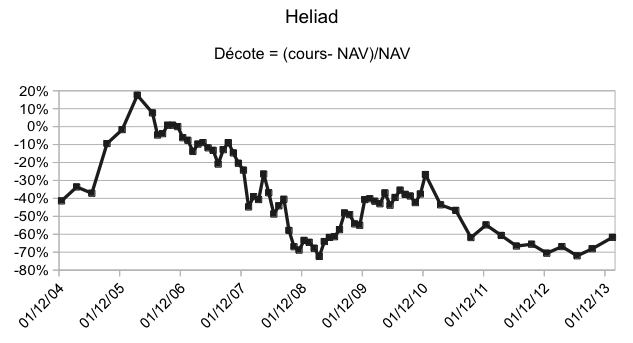

Pour calculer la VaC nous avons considéré la trésorerie à 100 %, les participations cotées à 90 % de leur valeur comptable et les autres actifs à 50 %. Au cours de 2,4 € la décote est donc de 63 % sur la NAV. Ce qui nous a intéressé c’est que cette décote est importante en valeur absolue mais aussi quasiment à un point bas historique :

Avec une décote de 63 % pour une solvabilité de 74 % il faudrait que la valeur des actifs baisse de 47 % (cf. article méthodologique à venir) pour que la NAV rejoigne le cours. Cette marge de sécurité d’environ 50 % nous convient. Pour une société dont les actifs sont des titres, un objectif de cours minimal est la valeur de liquidation, soit 4 €.

Conclusion

Un management qui a plus de capacité à détruire de la valeur qu’à en créer, qui a mauvaise réputation, des rapports en allemand, peu détaillés, une nano-capitalisation, voilà des ingrédients pour créer une aversion au titre. Notons tout de même que le BNPA déclaré sur janvier-juin 2013 est de 0,82 €. Comme nous l’avons expliqué plus haut nous ne devons pas prendre pour argent comptant ce BNPA mais si l’on croit à cette valeur, annualisé cela donnerait un PER de 1,5. Le PER sur un an glissant de juin 2012 à juin 2013 serait lui de 4,7.

Ce n’est pas le genre de société que nous sommes spécialement heureux d’avoir en portefeuille mais la marge de sécurité nous parait réelle : pour que nous soyons perdants il faudrait que tous les actifs aient été surestimés de 100 % ou que le management se remette à détruire de la valeur à vitesse grand V. Considérant cela nous avons constitué une petite ligne, au prix de 2,4 €.

Nous vous dévoilerons bientôt une société deep value intellectuellement plus plaisante.

JL – février 2014.

Épilogue

J’ai vendu mes actions en deux fois, à 4 puis 4,6 €, générant des PV de 64 % et 88 % en 3 et 6 mois. Un investissement qui s’est finalement révélé très fructueux. La valeur comptable n’était pas atteinte mais j’ai ainsi tenu compte des risques inhérent à ce titre.

JL – juin 2014.

![]()