de Marinus van Reymerswaele")

Cette année, il y a comme d’habitude le sentiment d’avoir manqué beaucoup d’occasions de gagner de l’argent, mais j’essaye de me satisfaire d’une performance annuelle de 23,66 %.

L’événement macroéconomique majeur de l’année financière 2014 restera peut-être la chute impressionnante du pétrole, de 110 à 60 $ le baril en 5 mois. Il y a plus de 2 ans, lorsque je faisais mes premiers pas en bourse, comme tous ceux qui débutent je pensais qu’il fallait investir sur le pétrole parce que « à terme cela ne peut que monter ». Même si l’histoire du pétrole n’est pas terminée, la dernière baisse de son prix me prouve, une fois de plus, deux choses : 1. parier sur une évolution de la macro-économie ou des matières premières est hasardeux. 2. savoir attendre l’opportunité est peut-être la tâche la plus difficile mais nécessaire de l’investisseur value. Je n’avais rien trouvé dans le secteur pétrolier il y a deux ans mais je me suis rattrapé ces dernières semaines. A ce propos, l’analyse de MPI me semblait facile mais m’a finalement demandé un temps fou : elle paraîtra très bientôt sur le blog.

▣ Mouvements de portefeuille et nouvelles des sociétés sur le mois de novembre

L’essentiel de ces nouvelles a été diffusé dans les newsletters :

- Biolitec AG. Le feuilleton se poursuit ! Dans le précédent reporting, je vous parlais du long sommeil dans lequel allait sombrer Biolitec, sorti de la cote. J’ai été contredit puisqu’il y a eu une nouvelle quelques jours plus tard. Nous avons reçu une offre publique de rachat de la part de la société, en nombre limité, à un prix de 15 €, nettement supérieur au dernier cours (10 €), mais néanmoins inférieur à mon PRU (20 €) et surtout à mon estimation de valeur (>25 €). Je suis hésitant entre continuer à confier mon capital à un dirigeant/propriétaire peu scrupuleux des petits actionnaires et lui brader mes actions. L’actionnaire principal a peut-être retiré son entreprise de la cote pour faire baisser le cours puis racheter les actions afin de se garder les fruits d’une éventuelle vente ? Je vais couper la poire en deux et tenter de vendre une partie de mes titres. L’offre a d’ailleurs été prolongée de 3 semaines, peut-être un signe qu’elle n’attire pas grand monde.

- Giorgio Fedon. Après des mois de cours sub horizontal, l’action du fabricant italien d’étui à lunettes s’est soudainement appréciée. Ce changement n’est pas intervenu après une annonce fondamentale sur la société mais suite à l’admission à la cotation des titres sur le marché italien AIM (équivalent d’alternext ou du marché libre). Il faut croire que les opérateurs italiens sont plus intéressés par le titre que les français. Notons toutefois que cette hausse s’est faite dans des volumes limités. Lors de l’achat, j’avais évalué ce titre à 12 € sur la base du PER mais depuis les résultats se sont bien tassés et cette estimation n’est plus à l’ordre du jour. Je suis par ailleurs de moins en moins enthousiaste pour certaines entreprises familiales qui sont parfois peu « mobiles » (OPA très peu probable par exemple) car elles fournissent un salaire à une bonne partie de la famille. Bref, vu l’incertitude sur les bénéfices de cette société, il m’a semblé que le nouveau prix proposé par le marché me permettait de sortir dans de bonnes conditions. J’ai donc vendu mes titres à 8 €, à peu près le niveau de la VANT, soit une PV, dividendes compris, de +56 % en un an.

-

Sears Holdings. J’ai procédé à un arbitrage. Profitant d’une hausse substantielle des warrants, j’ai vendu l’ensemble de ceux-ci à 21,99 $ pour acheter le montant équivalent en actions à 32,25 $. A ces cours, l’effet de levier des warrants par rapport à l’action est faible et pour moi le différentiel de rendement ne vaut pas le risque pris (la seule explication que j’entrevois est une anticipation que le strike des warrants va baisser suite à des scissions). En effet, en achetant les actions à 21,99 $ et les warrants à 32,25 $, voici les facteurs multiplicatifs, par rapport au cours d’achat, que l’on aura suivant le cours auquel on vendra l’action :

Cours action Facteur action Facteur warrant 700 $ x 22 x 31 300 $ x 9 x 12 90 $ x 3 x 3 50 $ x 1,5 x 1 30 $ x 1 x 0 Pour les résidents français, le régime fiscal est une incitation supplémentaire à cet arbitrage. Je ne m’interdis pas de faire la manœuvre inverse si du levier revenait.

Il y a quelques mois, j’ai déplacé mes actions SHLD sur Lynx afin de mieux gérer les opérations sur titre. Deuxième avantage, cela permet de les prêter aux vendeurs à découvert. SHLD étant très vendue et ayant peu de flottant, elle est recherchée et donc chère à la location. Le taux d’intérêt brut de cette location est de 17 %, répartis pour moitié entre IB et moi. Finalement, cela me rapporte en moyenne 90 $ par mois, absolument sans rien faire.

Un de mes regrets cette année est de n’avoir pas su que l’on pourrait vendre ou acheter les obligations sur le marché OTC. Sinon j’aurais acheté beaucoup de droits et revendu les obligations, qui à 100 % du pair m’intéressaient peu et demandaient beaucoup de cash (je changerai d’avis si elles descendent à 60 % du pair). - MPI. Acheté à 2,91 € puis renforcé à 2,47 €. Pourquoi 2,47 ? Parce que c’est la valeur, dans le bilan de MPI, du cash plus du prêt à SAE. A ce prix, les participations dans Seplat et SAE sont gratuites.

- UUU. J’ai vendu Universal Security Instruments, un fabricant d’alarmes de détection de fumée à Baltimore, au prix de 5,90 $. Les Daubasses l’avaient vendue il y a 6 mois. Avec une VANN de 2,8 $, une VANT de 9 $, il n’y avait à mon avis aucune marge de sécurité. D’autre part, ma participation était trop faible pour que je passe du temps à suivre moi-même cette valeur. La plus value est de + 50 % en 2 ans.

- CGG. Il y a quelques mois, j’avais hésité à étudier CGG. Je viens de placer un ordre d’achat à la moitié du prix proposé par Technip il y a quelques semaines. Je considère que Technip est plus à même que moi de juger de la valeur de CGG et que le prix proposé représente une bonne estimation de la valeur de CGG.

- Plaza Centers. Suivant en cela les Daubasses, je viens de vendre ma ligne Plaza Centers. La valeur patrimoniale et la solvabilité ont encore grandement chuté. Cette histoire m’a appris que certains signes, qui m’avaient questionnés mais sur lesquels j’avais décidé de passer, sont en fait rédhibitoires (la gloutonnerie des dirigeants par exemple). Ce fut en effet un très mauvais investissement avec une MV de -77 % sur 4 ou 5 % du portefeuille à l’époque de l’achat.

- LNC. Enfin, une nouveauté dans les derniers jours de l’année : l’achat d’une petite ligne des Nouveaux Constructeurs. Les initiés rachètent les actions à tour de bras et ça, c’est bon signe.

▣ Performances

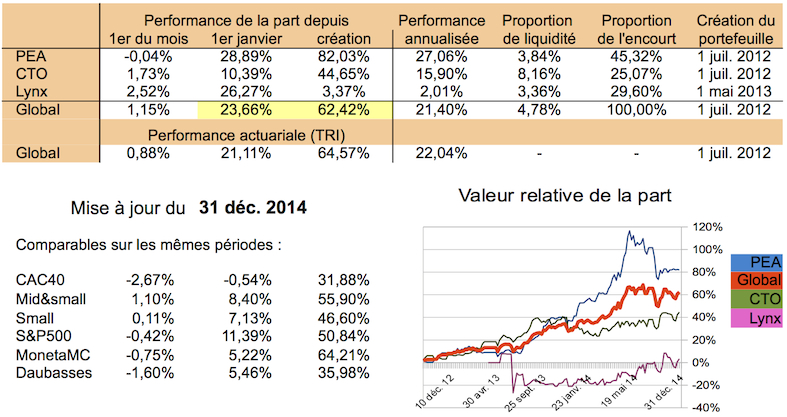

Évolution de la part en décembre : + 1,15 %.

Évolution de la part sur l’année : + 23,66 %.

Cette année, toute la hausse s’est faite en janvier-mars, ensuite il ne s’est quasiment plus rien passé (la hausse des CTO a compensé la baisse du PEA). Il est bien connu que l’essentiel de la hausse des marchés à long terme se fait sur des intervalles de temps limités.

Cette performance est nettement supérieure à tous mes comparables. Ce qui me frappe particulièrement est la différence entre le PEA et les deux CTO. Le PEA affiche une forte progression à +28,89 % bien mieux que les -0,54 % pour le CAC40 et même le +8,40 % du Mid&small. Une nouvelle preuve que l’on peut avoir une gestion assez décorrélée des indices. Au contraire, les CTO Binck et Lynx sont à respectivement +10,39 % et +26,27 %, ce qui en moyenne est moins éloigné du +11,39 % du S&P500. D’autant que la baisse de l’euro/dollar a fortement impacté positivement ces portefeuilles, comptabilisés en euros.

Évolution de la part sur 2,5 ans : + 62,42 %.

Depuis l’origine, le portefeuille progresse de 21,4 % annualisés. Cette bonne année m’a permis de dépasser mes 4 indices de référence mais aussi de rattraper le fonds Moneta Multi-caps (64,21%) que je talonne maintenant.

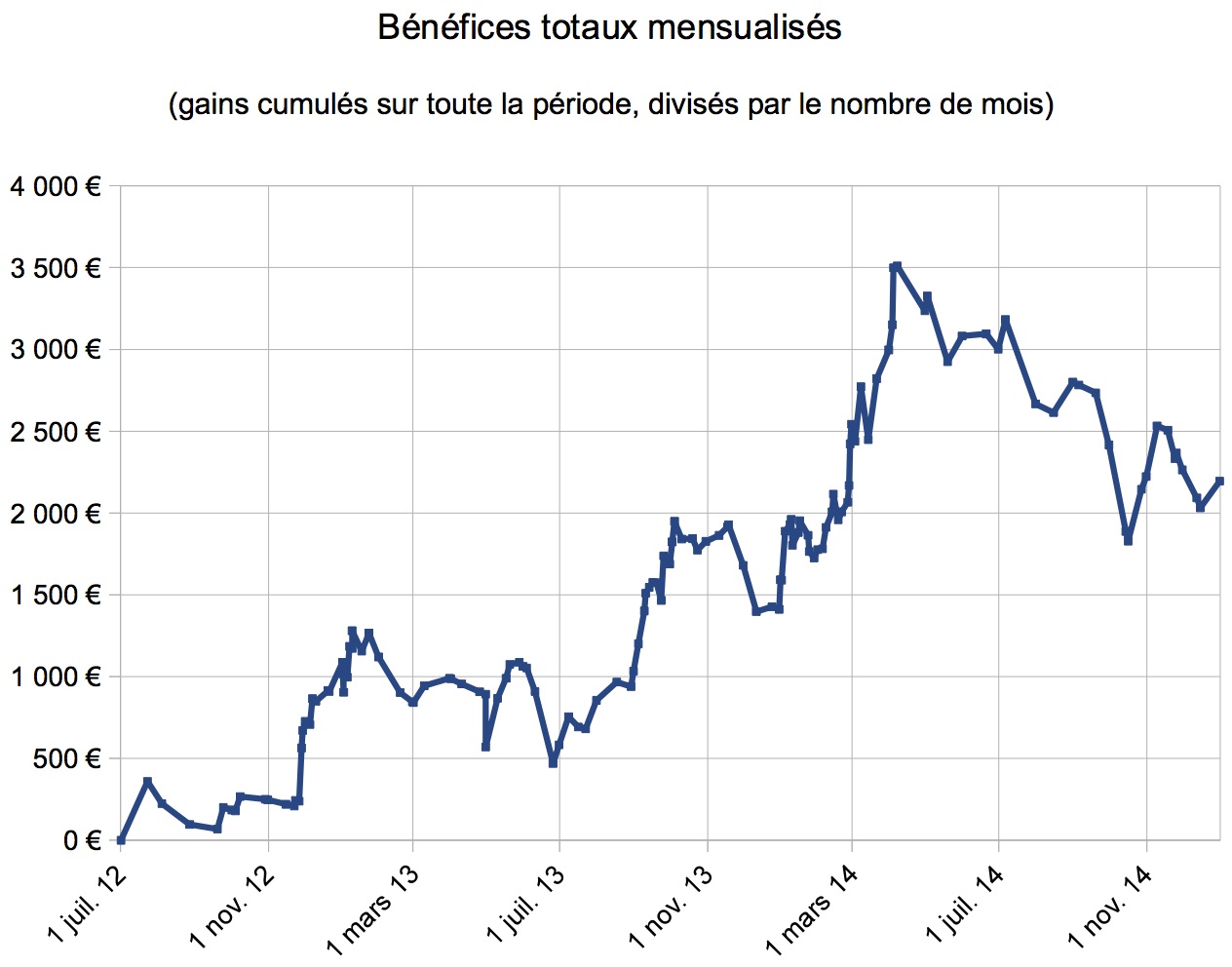

Régulièrement, je regarde les gains mensuels absolus du portefeuille afin de me persuader que le travail fourni est rentable. J’ai calculé la valeur gagnée en moyenne par mois par mes portefeuilles au cours du temps : c’est la valeur totale gagnée jusqu’à un instant, divisée par le nombre de mois écoulés jusqu’à cet instant. Voilà ce que ça donne à ce jour :

La première année tire ce chiffre global vers le bas. En moyenne sur 2014, mes portefeuilles se sont en effet appréciés d’un peu plus de 3000 euros mensuels. Investir sur la bourse est pour moi de plus en plus rentable.

Enfin, j’ai aussi une gestion pour compte de tiers, mon amie Ben Gramah m’ayant demandé de m’occuper de son portefeuille. Cette année, la progression de ce portefeuille est de +27,02 %. A noter, que je suis encore plus prudent dans la gestion de son portefeuille que du mien, mais je ne sais pas si la performance est liée. Il faudra voir sur plusieurs années,

▣ Composition du portefeuille au 28 décembre 2014

La structure du portefeuille n’a guère évolué depuis le dernier pointage, il y a 6 mois :

| PEA | |

| Biolitec | 0,22 % |

| Cofidur | 9,14 % |

| Conduril | 0,76 % |

| CIC | 0,69 % |

| Groupe Vial | 0,32 % |

| i2S | 1,06 % |

| Les nouveaux constructeurs | 0,77 % |

| Moneta Multi Caps | 0,51 % |

| MPI | 0,99 % |

| Signaux Girod | 0,20 % |

| Sonae Capital | 0,60 % |

| SIPH | 0,10 % |

| TechniLine | 0,08 % |

| Toyota Caetano Portugal | 1,09 % |

| Xilam Animation | 0,27 % |

| CTO | |

| Gencor Industries | 0,67 % |

| Hammond Manufacturing | 0,61 % |

| Keryx Biopharmaceuticals | 0,46 % |

| Lands’ End | 1,58 % |

| PowerFilm | 2,24 % |

| Thompson Creek Metals | 0,15 % |

| ViaSat | 0,56 % |

| Lynx | |

| Australian Vintage | 0,44 % |

| AIG, warrants | 8,59 % |

| Bank of America, warrants | 5,68 % |

| Sears holdings, actions | 9,46 % |

| Sears holdings, obligations | 1,34 % |

| Total (26 sociétés) | 48,56 % |

| Daubasses, cachées (33 sociétés) | 24,93 % |

| Investisseur français, cachées (16 sociétés) | 21,66 % |

| Liquidités | 4,84 % |

Il y a toujours autant de petites lignes. Je ne désespère pas d’en diminuer la quantité mais je ne peux pas les vendre actuellement : la plupart sont toujours à prix cassés.

▣ Nouvelles du blog en décembre

Il y a eu deux nouveaux articles sur le blog en décembre :

- la 4e et dernière partie du livre de Lynch,

- un commentaire de Margin call, film très prenant sur le déclenchement de la crise.

J’ai supprimé la fenêtre de tchat, elle était très peu utilisée.

▣ A venir sur le blog en 2015

- L’analyse de MPI, holding pétrolière française, qui cotait, il y a quelques semaines, quasiment à la valeur de son cash net,

- des analyses d’autres sociétés,

- des compte-rendus de lectures de livres, mais aussi de newsletters,

- peut-être une interview, celle d’un ex-directeur financier d’une grande banque, chargé actuellement de placer l’argent d’un consortium,

- des points techniques sur la finance, notamment une étude sur l’effet d’érosion (« beta-slippage ») des trackers avec levier.

▣ Quelques leçons de 2014

La fin de l’année est l’heure de faire un bilan et de prendre de bonnes résolutions.

Pas de dissertation, voici quelques points saillants.

- Cette année, j’ai remarqué une chose à laquelle je n’avais pas trop prêté attention jusque-là. Une part substantielle des titres value voit, à un moment donné, son prix augmenter de façon très importante, +100 %, + 200%, pendant quelques jours, ou quelques semaines, puis retomber comme une crêpe d’où il vient, voire plus bas. Et parfois sans aucune nouvelle. J’ai beaucoup d’exemples en tête mais prenons Biolitech. Acheté 20 €, quelques mois plus tard l’action est montée en 2 jours à 36 €. Ce n’était pas très loin de mon estimation de valeur mais je me suis fait cette réflexion : « si le titre a progressé si vite sans nouvelle c’est qu’il se passe quelque chose que je ne connais pas encore, attendons de voir ». Ensuite ça n’a été qu’une longue descente vers 10 €. Il y a eu aussi Groupe Vial. Acheté 0,6 €, le titre est soudainement monté à 1,80 €, toujours sans aucune nouvelle. Comme j’en avais peu et que le cours n’avait pas atteint mon estimation de valeur, je ne me suis pas allégé. La suite : encore une belle chute avec au bout la mise en redressement judiciaire. Pire encore, Alco Stores, une daubasse. Acheté, 6 $, il y a eu une annonce d’OPA à 13 $ et le cours s’est ajusté. Estimant que la valeur était substantiellement plus élevée, je n’ai pas vendu. Les actionnaires majoritaires ont refusé l’offre et l’OPA n’a pas eu lieu. Le titre n’a dès lors plus arrêté de chuter et la faillite a été prononcée un an plus tard. Actuellement, la perte est de 99 %. Le dernier exemple que je citerai est celui que tout le monde connaît, Cofidur. Acheté à un PRU de 1 €, en quantité importante, n’aurais-je pas dû m’alléger un peu au delà de 2,50 € ? Toujours sans aucune nouvelle, le prix a été divisé par deux depuis. Il y a encore de nombreux cas comme ceux-ci. Qu’en conclure ? J’en déduis que sur les small caps et le deep value en particulier, les hausses de cours peuvent être éphémères : il faut que j’augmente ma propension à vendre en cas de hausse soudaine et sans news. Vendre par touches successives, comme, de façon symétrique, je le fais à l’achat quand le titre baisse.

- L’histoire de Alco Stores m’a aussi conforté dans une autre idée : lors d’une annonce d’OPA, je vais toujours vendre dès l’annonce. C’est ce que j’ai fait jusqu’à maintenant et que je continuerai à faire avec plus de conviction encore. Non seulement il faut compter les risques de non-réalisation de l’OPA mais aussi le temps d’immobilisation du capital. Sur Systran, j’ai vendu en début d’année avec une décote de 3 % environ sur le prix de l’OPA mais comme l’argent récolté a été placé sur d’autre titres et a travaillé à 20 % sur le reste de l’année, ce n’était pas un mauvais calcul.

- Troisième leçon grâce à Alco Stores. Les Daubasses utilisent un critère de solvabilité : si celle-ci est inférieure à 40 % ils n’achètent pas, ou vendent. Après avoir fait mienne cette règle, j’ai pris mes distances avec, remarquant que si je l’avais appliquée strictement, je serais passé à côté de bonnes affaires. Par exemple Cofidur. Et c’est ce qui a fait que je n’ai pas vendu Alco lorsqu’il en était encore temps (contrairement aux Daubasses). Avec tout cela, je prends plus nettement conscience que le critère doit être pondéré suivant l’état de la société. Pour une société qui ne gagne pas d’argent, voire qui en perd, il faut être pointilleux sur ce critère : exigez une solvabilité d’au moins 40 % voire beaucoup plus. Par contre, pour une société rentable, on peut considérer une solvabilité plus faible, en vérifiant toutefois que les intérêts de la dette sont couverts (plusieurs fois) par l’EBITDA.

- Une autre idée qui a fait son chemin durant cette année. Il faut essayer de ne pas acheter bon marché. Car acheter bon marché n’est pas encore assez soldé. Je crois de plus en plus qu’il faut acheter quand le titre est encore moins cher : quand il est massacré. Certes, les titres bon marché c’est bien, mais pourquoi ne pas préférer des titres dont la marge de sécurité est encore 2 ou 3 fois plus importante ? En fait pour un passionné de bourse, un collectionneur de titres, il est souvent difficile de résister à l’appel d’une bonne affaire. Ce que je veux dire, c’est qu’il faut tenter de résister aux bonnes affaires et ne prendre que les excellentes affaires. Plus facile à dire qu’à faire.

- La dernière leçon de l’année est à peu près la même que la dernière fois : il faut que je fasse confiance à mes propres analyses. A défaut d’être très approfondies, elles m’ont pour l’instant permis d’engranger des résultats satisfaisants.

Terminons l’année en sortant notre nez des bilans et des flux de trésorerie et regardons un autre tableau, la peinture du mois. Je vous avais promis le meilleur du « financier disgracieux ». Avec Les collecteurs d’impôt de Marinus van Reymerswaele, la promesse n’est-elle pas tenue ? La cupidité est dépeinte de façon encore plus évidente dans cette oeuvre que dans les précédentes. A ce propos, je suppose que certains d’entre vous se demandent régulièrement : « pourquoi gagner de l’argent en bourse ? », « si je gagne, que ferai-je de cet argent ? » Je tenterai cette année d’écrire ma réponse à cette question.

D’ici là, je vous souhaite une très bonne année à tous.

JL – le 1er janvier 2015.

![]()

19 Responses to Reporting année 2014