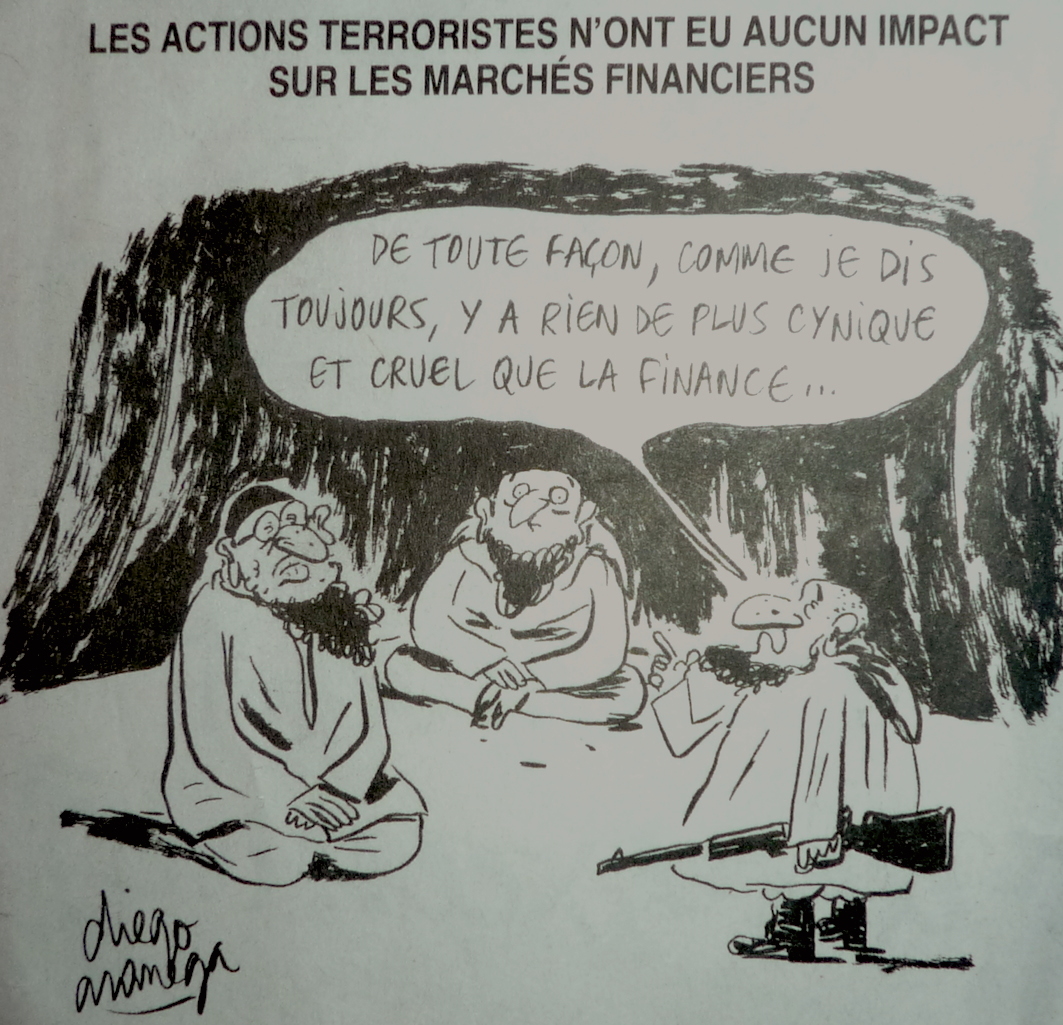

Merveilleuse caricature à deux étages.

Le Canard enchaîné, 14 janvier 2015.

![]()

Merveilleuse caricature à deux étages.

Le Canard enchaîné, 14 janvier 2015.

![]()

Comme d’habitude, quand tout un secteur dégringole, cela nous incite à voir s’il n’y aurait pas matière à profiter d’une belle décote quelque part.

Comme d’habitude, quand tout un secteur dégringole, cela nous incite à voir s’il n’y aurait pas matière à profiter d’une belle décote quelque part.

Parallèlement à la baisse du prix du pétrole, toutes les capitalisations boursières des sociétés pétrolières et parapétrolières se sont mises à chuter. Au point que nous ne savons plus ou donner de la tête : parmi tous ces massacres, lesquelles sont vraiment peu chères avec un baril à 60 ou 50 $ ? Lesquelles sont encore rentables ? Quand c’est l’heure des soldes, c’est aussi l’heure du travail, d’autant qu’il faut trier lesquelles analyser parmi des dizaines de possibilités. Comme d’habitude, ma préférence va au plus simple : en ce sens, MPI semblait être un très bon candidat. J’y voyais un triple avantage : 1. la structure de la société est simple, 2. le cash offre une protection à la baisse, 3. une remontée du pétrole fournit un potentiel de hausse. Cette société m’a été aimablement suggérée par Laurent. Les remarques de Geronimo ainsi que celles des autres forumeurs de l’IH m’ont bien aidé dans l’analyse. Merci à eux.

![]()

![]()

de Marinus van Reymerswaele")

Cette année, il y a comme d’habitude le sentiment d’avoir manqué beaucoup d’occasions de gagner de l’argent, mais j’essaye de me satisfaire d’une performance annuelle de 23,66 %.

L’événement macroéconomique majeur de l’année financière 2014 restera peut-être la chute impressionnante du pétrole, de 110 à 60 $ le baril en 5 mois. Il y a plus de 2 ans, lorsque je faisais mes premiers pas en bourse, comme tous ceux qui débutent je pensais qu’il fallait investir sur le pétrole parce que « à terme cela ne peut que monter ». Même si l’histoire du pétrole n’est pas terminée, la dernière baisse de son prix me prouve, une fois de plus, deux choses : 1. parier sur une évolution de la macro-économie ou des matières premières est hasardeux. 2. savoir attendre l’opportunité est peut-être la tâche la plus difficile mais nécessaire de l’investisseur value. Je n’avais rien trouvé dans le secteur pétrolier il y a deux ans mais je me suis rattrapé ces dernières semaines. A ce propos, l’analyse de MPI me semblait facile mais m’a finalement demandé un temps fou : elle paraîtra très bientôt sur le blog.

▣ Mouvements de portefeuille et nouvelles des sociétés sur le mois de novembre

L’essentiel de ces nouvelles a été diffusé dans les newsletters :

![]()

Encore un film sur la finance ? Oui, mais celui-ci vaut le coup.

Encore un film sur la finance ? Oui, mais celui-ci vaut le coup.

Récemment, Le loup de Wall Street nous a montré une véritable caricature grand public du monde de la finance : les traders sont extravertis, organisent des fêtes délirantes avec des call-girls et ils se droguent dans de grands yachts. Même si la performance de DiCaprio est intéressante, j’avais trouvé le film de Martin Scorsese un peu racoleur.

Ici rien de commun. On s’attend au monde survolté des corbeilles et c’est tout le contraire qui se produit. L’essentiel se déroule de nuit, dans une société financière, tout est calme, le temps est compté mais personne ne court. Quand on gère autant d’argent, il faut raison garder.

L’histoire qui est racontée évoque le déclenchement de la crise financière de 2007-2008. Le directeur du risque d’une banque d’investissement découvre que son entreprise possède de trop nombreux actifs toxiques qui mettent en danger l’établissement. La question se pose de l’évaluation de cette dangerosité et quoi en faire. Cela va durer toute la nuit ; je ne vous raconte pas la suite.

La banque dont il est question pourrait, selon certains, être Lehman Brothers. Personnellement je pense plutôt à Goldman Sachs… pour une raison que je ne peux donner sans risquer de trop dévoiler le film.

![]()

Dans ce dernier article de notre saga Peter Lynch (l’article 3 est ici), nous vous présentons la troisième et dernière partie du livre, où l’auteur aborde la gestion du portefeuille.

TROISIÈME PARTIE : VISION A LONG TERME [où l’on apprend à gérer son portefeuille]

« Comment constituer un portefeuille pour maximiser ses gains et minimiser les risques ; à quel moment acheter et à quel moment vendre ; que faire quand le marché s’effondre ; quelques idées fausses idiotes sur les raisons qui font grimper ou descendre une action ; les dangers de jouer sur les options, les futures, et les ventes à découvert d’action ; et pour finir ce qui aujourd’hui est nouveau, vieux, excitant et gênant dans les sociétés et le marché. »

![]()

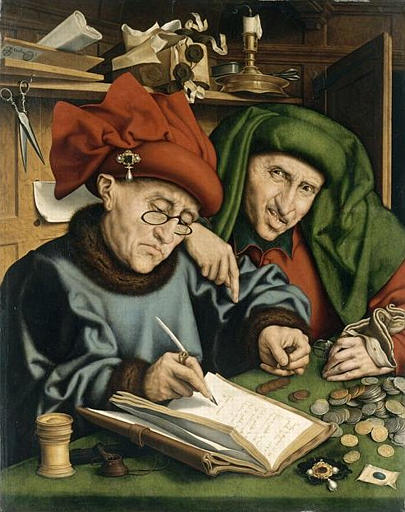

Ce mois-ci comme les précédents, je me suis ennuyé ferme sur les marchés. Je suis donc parti à la recherche d’oeuvres d’art et, ce mois-ci comme les précédents… je vous propose un tableau de (( Ou « d’après » Marinus van Reymerswaele, selon certaines sources.)) Marinus van Reymerswaele sur l’argent et la spiritualité, intitulé « Un trésorier municipal et son garant financier ». Ne dépeint-il pas le financier sous un trait pour le moins disgracieux ? Ce sera d’ailleurs encore « mieux » le mois prochain et nous terminerons ainsi l’année par le clou de cette exposition. Revenons à la bourse, ce mois de novembre le marché s’est de nouveau pris d’amour pour Mr Draghi et mon portefeuille s’adjuge un modeste +1,55 % ce qui fait +22,25 % depuis le 1er janvier. En ce qui concerne les sociétés, seule Sears Holdings nous a de nouveau sortis de notre torpeur alors que Biolitec s’est, elle, plongée dans une longue torpeur…

Ce mois-ci comme les précédents, je me suis ennuyé ferme sur les marchés. Je suis donc parti à la recherche d’oeuvres d’art et, ce mois-ci comme les précédents… je vous propose un tableau de (( Ou « d’après » Marinus van Reymerswaele, selon certaines sources.)) Marinus van Reymerswaele sur l’argent et la spiritualité, intitulé « Un trésorier municipal et son garant financier ». Ne dépeint-il pas le financier sous un trait pour le moins disgracieux ? Ce sera d’ailleurs encore « mieux » le mois prochain et nous terminerons ainsi l’année par le clou de cette exposition. Revenons à la bourse, ce mois de novembre le marché s’est de nouveau pris d’amour pour Mr Draghi et mon portefeuille s’adjuge un modeste +1,55 % ce qui fait +22,25 % depuis le 1er janvier. En ce qui concerne les sociétés, seule Sears Holdings nous a de nouveau sortis de notre torpeur alors que Biolitec s’est, elle, plongée dans une longue torpeur…

![]()

C’est une interview exceptionnelle que je vous propose aujourd’hui sur le blog. Ce n’est pas un investisseur de légende, du genre Klarman-Lampert-Buffet qui fait 20 ou 30 % par an, non, j’ai déniché bien mieux ! Un investisseur à la performance tout aussi exceptionnelle, passant d’un capital de 120 k€ à 2 M€ en 14 ans, mais qui est aussi un investisseur lambda, sans connaissance financière particulière. En cela il est exemplaire au sens où il doit nous servir d’exemple, nous faire dire « moi aussi je peux le faire ».

C’est une interview exceptionnelle que je vous propose aujourd’hui sur le blog. Ce n’est pas un investisseur de légende, du genre Klarman-Lampert-Buffet qui fait 20 ou 30 % par an, non, j’ai déniché bien mieux ! Un investisseur à la performance tout aussi exceptionnelle, passant d’un capital de 120 k€ à 2 M€ en 14 ans, mais qui est aussi un investisseur lambda, sans connaissance financière particulière. En cela il est exemplaire au sens où il doit nous servir d’exemple, nous faire dire « moi aussi je peux le faire ».

J’ai rencontré Pierre à l’AG de Cofidur et nous avons tout de suite sympathisé. Ce qui m’a paru intéressant chez Pierre, c’est qu’il ne semble pas suivre d’école bien précise d’investissement. A ma question de son style d’investissement, il ne m’a pas répondu « je suis un disciple de Graham », ou « je fais du value », « du momentum », « de l’AT », etc, mais juste « j’achète des small caps françaises ». Et pourtant il a eu une performance que beaucoup lui envieraient.

J’étais curieux d’en connaître plus sur Pierre et ses investissements, j’espère que cette interview vous plaira. Bonne lecture.Continuer la lecture →

![]()

Warren Buffet, 24 leçons pour gagner en Bourse, par J. Pardoe.

Warren Buffet, 24 leçons pour gagner en Bourse, par J. Pardoe.

Encore un livre qui tente de profiter du nom de Buffet. Mais au contraire de certains autres, celui-ci est relativement réussi.

Il est simple : 24 chapitres, 24 conseils. C’est le même type de conseils que dans celui de Lynch (mais en beaucoup moins drôle) : ceux que tout investisseur value doit avoir intégrés.

On peut conseiller cet ouvrage pour les débutants ; à défaut de vous passionner, il vous mettra dans l’ambiance value.

Si vous ne trouvez pas le temps de lire l’ouvrage, il n’y a peut-être pas énormément plus à retenir que les 24 idées résumées par le sommaire [auquel j’ai ajouté des explications entre crochets] :

![]()

Du bienfait des introductions en bourse… si on attend la chute.

Comme pour PowerFilm, le matelas de cash de cette net-net a été amassé à l’introduction en bourse et n’a pas été (trop) dilapidé depuis. Alors oui, vous pouvez tenter de gagner de l’argent grâce aux introductions en bourse, mais en n’y souscrivant pas. Au contraire, attendez que le cours se casse la figure et achetez à prix cassé les actifs payés par d’autres.

Le prix est attractif mais lisez bien l’article jusqu’à la fin : les derniers résultats, publiés le 31 octobre, sont mauvais.

I2S SA (ALI2S:PAR) est un groupe français industriel spécialisé dans la vision numérique et la numérisation de documents. Il possède trois divisions :

![]()

. Un échevin et sa femme, 1528.") Cette fois, il y a eu un peu d’agitation sur les marchés et la performance a fait de sacrés yoyos. Finalement, sur le mois elle est négative à -2,4 % et depuis le début de l’année elle ressort à +20,38 %, toujours nettement supérieure à tous mes comparables. L’évènement du mois est l’emprunt lancé par Sears Holdings.

Cette fois, il y a eu un peu d’agitation sur les marchés et la performance a fait de sacrés yoyos. Finalement, sur le mois elle est négative à -2,4 % et depuis le début de l’année elle ressort à +20,38 %, toujours nettement supérieure à tous mes comparables. L’évènement du mois est l’emprunt lancé par Sears Holdings.

▣ Mouvements de portefeuille

L’activité du portefeuille a été de nouveau faible ce mois :

Une opération sur le titre Sears Holdings est donc en cours. Le CEO a lancé un emprunt-recapitalisation à destination des actionnaires. Voici les termes et les conséquences de cette opération.Continuer la lecture →

![]()

Dans ce troisième article de la saga Peter Lynch (l’article 2 est ici), je vous présente la fin de la deuxième partie du livre. On continue à parler de choix des actions.

Chapitre 9. Les actions que j’évite

Il faut éviter les actions à la mode, celles dont tout le monde parle en bien, il y a très peu de chance qu’elles soient bon marché. « S’il faut éviter les actions à la mode dans les secteurs à la mode c’est que d’une part ces actions sont souvent surcotées, d’autre part les secteurs en croissance et à la mode attirent la concurrence et grignotent les profits. Rappelez-vous ce qui s’est passé avec les lecteurs de disquettes des ordinateurs. Les experts avaient prévu dans ce secteur excitant une croissance annuelle de 52 % – et ils avaient raison, c’était vrai. Mais avec 30 à 35 sociétés concurrentes aux prises les unes avec les autres, il n’y eut aucun bénéfice. »

Lynch nous recommande aussi d’éviter les entreprises adeptes de ce qu’il appelle les « dipiresifications », celles qui font des acquisitions stupides, « au lieu de racheter leurs actions ou d’augmenter les dividendes ». Même si certaines acquisitions sont parfois sources de création de valeur, de nombreuses autres ont plombé les acheteurs.

![]()

Comme je l’avais écrit dans l’article sur Idenix, la stratégie « gourous » consiste à suivre les idées d’un investisseur qui a fait ses preuves et qui a une stratégie à laquelle on adhère.

Comme je l’avais écrit dans l’article sur Idenix, la stratégie « gourous » consiste à suivre les idées d’un investisseur qui a fait ses preuves et qui a une stratégie à laquelle on adhère.

J’applique de nouveau ici cette stratégie.

Ma méthode est on ne peut plus simple, voici le détail :

![]()

L’interprétation des états financiers, par Benjamin Graham et Spencer B. Meredith.

L’interprétation des états financiers, par Benjamin Graham et Spencer B. Meredith.

C’est l’un des deux ouvrages du maître Ben Graham traduit en français. L’autre, L’investisseur intelligent, est plus long, plus complexe, plus intéressant et donne des démarches d’investissement.

L’interprétation des états financiers poursuit un autre but : il explique en détail les différentes lignes de ce qui constitue les comptes d’une société : le bilan et le compte de résultats (il y a dans les normes actuelles un troisième volet, les flux de trésorerie). Ces explications sont complétées, comme l’indique le titre, par des interprétations (succinctes). On apprend par exemple que la valeur comptable doit être interprétée pour obtenir la valeur liquidative. Le livre comporte de nombreux exemples chiffrés, dont un chapitre de calcul de ratios. Il se finit par un chapitre de définitions de termes financiers en français et anglais.

La conclusion se termine par ce qui résume bien l’investissement value : « l’investisseur qui achète des titres lorsque les cours paraissent bon marché en regard des états financiers de la société et qui les vend lorsqu’ils semblent élevés ne fera probablement pas de profits spectaculaires. Mais il évitera aussi de faire des pertes trop importantes. Autrement dit il aura des chances plus élevées que la moyenne d’obtenir des résultats satisfaisants. Voilà l’objectif essentiel d’un investissement intelligent. »

En résumé, c’est un ouvrage qui profitera aux débutants pas trop avancés dans l’investissement value.

Sommaire complet

![]()

, primitif flamand. Le Prêteur et sa femme, 1514.") Encore un mois relativement calme du point de vue des mouvements de portefeuille. Une rotation sur Sears Holdings et un achat gourou. La performance du portefeuille est nettement négative, impliquant une régression de la progression de la part (vous suivez ?) depuis le début de l’année à environ 22 %, tout de même nettement supérieure à tous mes comparables.

Encore un mois relativement calme du point de vue des mouvements de portefeuille. Une rotation sur Sears Holdings et un achat gourou. La performance du portefeuille est nettement négative, impliquant une régression de la progression de la part (vous suivez ?) depuis le début de l’année à environ 22 %, tout de même nettement supérieure à tous mes comparables.

▣ Mouvements de portefeuille

J’ai procédé à un petit achat de Keryx Biopharmaceuticals, biopharma US à 13 $, toujours pour suivre la stratégie du gourou Klarman dont je vous ai parlée (et dont je vous reparlerai très prochainement).

Il y a eu aussi du quasi day-trading. Lundi matin, à l’annonce des résultats de Cofidur, j’ai vendu une fraction de ma ligne à 1,83 € pour la racheter mercredi à 1,65 €. Je sais bien qu’un investisseur value ne fait pas ça mais cela m’a procuré tout de même le plaisir de gagner 500 euros en 2 jours (ou d’éviter de les perdre). Mea culpa.

![]()