Avez-vous remarqué que c’était la saint Jérôme cette semaine ? Pour l’occasion, voici une illustration de Saint Jérôme (347-420 ap. J.C.), considéré par les catholiques comme un des Pères de l’église et peint par Georges de la Tour (1593-1652), maître du clair-obscur. On dit, mais les historiens ne sont pas tous d’accord sur ce point, qu’il a voulu ici représenter Saint Jérôme déchiffrant un rapport annuel de Xilam.

Avez-vous remarqué que c’était la saint Jérôme cette semaine ? Pour l’occasion, voici une illustration de Saint Jérôme (347-420 ap. J.C.), considéré par les catholiques comme un des Pères de l’église et peint par Georges de la Tour (1593-1652), maître du clair-obscur. On dit, mais les historiens ne sont pas tous d’accord sur ce point, qu’il a voulu ici représenter Saint Jérôme déchiffrant un rapport annuel de Xilam.

Ce mois-ci a été beaucoup moins ennuyeux que les précédents, il y a eu des nouvelles et des mouvements de portefeuille intéressants.

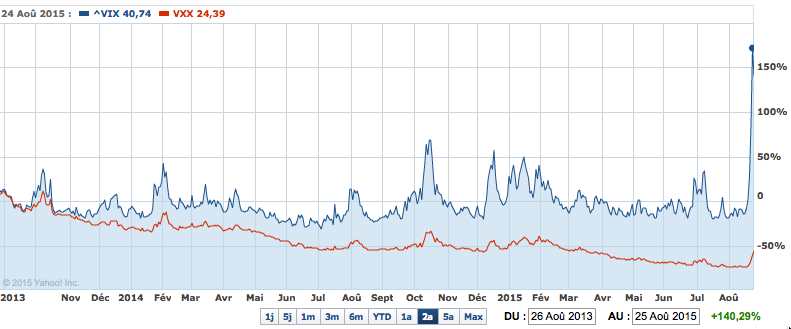

J’aimerais tout d’abord revenir sur les opérations réalisées en décembre-février dernier sur les compagnies pétrolières Chesapeake Energy (CHK) et Vanguard Natural Resources (VNR). Après avoir acheté des obligations CHK au prix de 60 et VNR à 53 en décembre, j’ai acheté en février quelques options call VNR et tenté d’en acheter des CHK mais n’ai pas été servi. Que s’est-il passé ensuite ? Les obligations ont chuté vers 15 et 10 respectivement ! Je n’en ai pas racheté car j’ai estimé que cela aurait représenté une part trop importante de mon portefeuille, et aussi par manque de liquidité. Puis CHK a restructuré sa dette, j’y ai participé en échangeant volontairement chacune de mes obligations contre 0,6 nouvelle obligation échéance 2022 et plus sécurisée. Après la remontée du pétrole, et des obligations, je les ai vendues ce mois avec des PV totales de 30 et 15 % environ, (cf. ci-dessous). Pour ces opérations, je tiens à remercier Boris et Reinanto54 pour l’idée de départ et Jef56 qui m’a été essentiel pour vendre les obligations. Que faut-il conclure de tout ça, qu’y a-t’il eu comme erreurs, malchances et réussite ? Tentons une liste :Continuer la lecture →