Nous, les investisseurs value, sommes des ringards. Nous n’avons pas compris le nouveau paradigme des marchés : croissance, croissance, croissance. Si, en plus, c’est de la techno, c’est carrément le Graal. Nous, les investisseurs value, n’achetons que des vieux chevaux qui ne sont plus bons à rien. Voilà ce qu’on peut lire ici et là. Tout ce que je peux dire c’est que depuis quelques années, le secteur value de la cote n’est pas aimé. Et qu’en plus les small caps subissent un gros trou d’air depuis 2018. Et alors ? Qu’est-ce que j’en fais ? Examinons les possibilités. Est-ce que je sais quand le marché va changer d’avis sur le secteur value ? Surement pas. Est-ce que je sais analyser si une croissance est pérenne ? Non. Est-ce que je suis à l’aise à payer une société chère ? Non. La conclusion s’impose d’elle-même : continuer à faire une chose que je sais à peu près faire et avec laquelle je suis à l’aise. Acheter des sociétés à des prix value. Et Vicat en est un bel exemple. Une société ringarde (du ciment !), sans croissance, française. Mais pas chère.

Nous, les investisseurs value, sommes des ringards. Nous n’avons pas compris le nouveau paradigme des marchés : croissance, croissance, croissance. Si, en plus, c’est de la techno, c’est carrément le Graal. Nous, les investisseurs value, n’achetons que des vieux chevaux qui ne sont plus bons à rien. Voilà ce qu’on peut lire ici et là. Tout ce que je peux dire c’est que depuis quelques années, le secteur value de la cote n’est pas aimé. Et qu’en plus les small caps subissent un gros trou d’air depuis 2018. Et alors ? Qu’est-ce que j’en fais ? Examinons les possibilités. Est-ce que je sais quand le marché va changer d’avis sur le secteur value ? Surement pas. Est-ce que je sais analyser si une croissance est pérenne ? Non. Est-ce que je suis à l’aise à payer une société chère ? Non. La conclusion s’impose d’elle-même : continuer à faire une chose que je sais à peu près faire et avec laquelle je suis à l’aise. Acheter des sociétés à des prix value. Et Vicat en est un bel exemple. Une société ringarde (du ciment !), sans croissance, française. Mais pas chère.

Cela fait des années que je surveille Vicat et j’ai commencé à en acheter mi-mars 2020. Comme quoi, il est utile d’être patient et d’attendre une chute du cours. Un ami, travaillant dans le domaine, dans la région Rhone-Alpes, m’avait parlé de cette société en me vantant la qualité de son patron et en m’expliquant le moat dont elle bénéficie. La production de béton bénéficie en effet d’un moat partiel : un béton doit être produit localement et on ne construit pas facilement une unité de production. Partiel, car la concurrence est croissante dans certains pays.

▣ La société

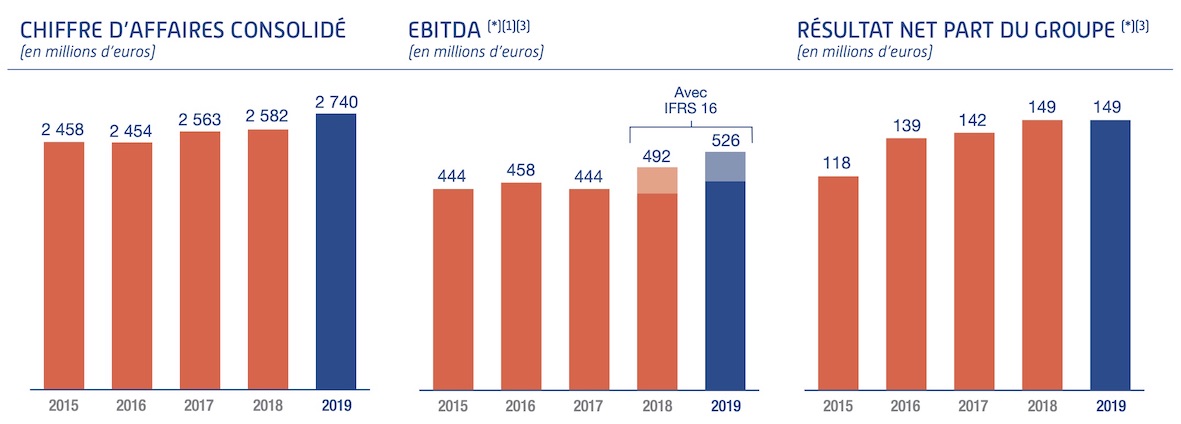

Le grenoblois Louis Vicat (1786-1861), ingénieur des écoles Polytechnique et des Ponts & Chaussées, est reconnu comme l’inventeur du ciment artificiel, dans les années 1810. En 1853, son fils crée une cimenterie industrielle à Vif, à coté de Grenoble. Dès lors, la société s’agrandit, surtout à partir des années 1960. La Société des Ciments Vicat produit des ciments, du béton, des granulats etc. Elle est aujourd’hui présente dans 12 pays : France (numéro trois du marché derrière Lafarge et Ciments Calcia/Italcementi), Suisse (numéro deux du marché), États-Unis, Turquie, Italie, Égypte, Sénégal, Mali, Mauritanie, Kazakhstan, Inde et Brésil. La dernière acquisition, Ciplan, au Brésil, est un gros challenge puisqu’elle représente 10 % de la capacité de production du groupe. Le chiffre d’affaires est maintenant de 2,7 milliards d’euros pour un effectif de 10 000 employés.

▣ Finances et capitalisation

Pas besoin de beaucoup d’indicateurs financiers pour se faire une idée :

- Cours de l’action = 27 €

- Capitalisation = 1 200 M€ (mid cap)

- EV = 2 700 M€

- CA = 2 700 M€

- EBITDA = 530 M€ (+- 450 M€ les années précédentes)

- EPS = 3,3 € (dans le haut de la fourchette des dernières années)

- FCF 2019 /action = 3,2 € (représentatif du FCF des dernières années)

- EV/EBITDA = 5

- P/E = 8

- P/FCF = 8.

Ce sont des ratios plutôt faibles pour une entreprise qui a cette stabilité. En effet, voici les indicateurs principaux sur les 5 dernières années :

Quelques informations complémentaires :

- Vicat n’a subit aucune perte depuis 1994.

- Le dividende est versé chaque année : depuis au moins cinq ans, il est de 1,5 € (en avril).

- Le cours est à un plus bas de 15 ans.

- Le groupe possède un gros stock de quotas d’émission de carbone (Les Echos).

▣ Actionnariat

Le capital de la société est toujours controlé par la famille d’origine, la famille Merceron-Vicat. Il est divisé en 44 900 000 actions réparties comme suit :

- Parfininco 29,9 %

- Soparfi 26,5 %

- Famille 4,3 %

- Salariés 1,3 %

- Flottant 36,6 %

- Autocontrôle 1,45 %.

Les deux sociétés Parfininco et Soparfi sont détenues par la famille Merceron-Vicat. Celle-ci possède donc au total 60,7 % du capital. Le PDG, Guy Sidos, est le beau-fils de Jacques Merceron-Vicat. Il fait aussi partie de la famille.

Ce qui m’a intéressé, c’est que la famille n’arrête pas de se renforcer au capital. Les années précédentes :

- 2015, achat de 51 k actions à un prix moyen de 60,3 €

- 2016, achat de 90 k actions à un prix moyen de 51,7 €

- 2017, achat de 2,5 k actions à un prix moyen de 65,3 €

- 2018, achat de 14,5 k actions à un prix moyen de 60,6 €

- 2019, achat de 22 k titres à un prix moyen de 40,9 €.

Tout cela représente un total de 10 M€. C’est beaucoup dans l’absolu, mais somme toute modeste par rapport à leurs revenus, notamment les dividendes : 1,5 € de dividende annuels x 27,3 M actions.

Surtout, les achats se sont poursuivis en 2020 à un rythme beaucoup plus soutenu :

- en février, achat de 54 k actions à environ 34,5 €

- en mars, avril et mai, achat de 38,5 k actions à environ 25 € (dernier décompte : 25 mai compris).

Cela représente un total de 2,8 M€ sur les 5 premiers mois de 2020. Cela commence à être significatif.

Notons aussi que J.-F. Delcaire (HMG Finance) a renforcé sa ligne Vicat en mars 2020.

▣ Conclusion

Une mid cap familiale pas chère, au plus bas de 15 ans sur son cours alors que les résultats sont toujours au rendez-vous. Certes, ces résultats semblent nécessiter des acquisitions et les marges ne sont donc pas en hausse. Mais je crois que la baisse de prix est largement exagérée. Un avis que semble partager la famille aux commandes et les gérants que j’estime. La valeur de la société tourne probablement autour de 50 €.

J’ai acheté des actions entre 22,75 € et 26,15 € pour environ 3,5 % du portefeuille.

JL – 1er juin 2020.

Remerciements : aux participants de plusieurs forums publics ou groupes privés.

Mises à jour

Article dans Investir du 6 mars 2021

JL – 6 mars 2021.

![]()

Bonjour,

Est-ce que je sais quand le marché va changer d’avis sur le secteur value ? Surement pas.

Il y en a qui savent… Mais le mieux peut devenir l’ennemi du bien … le moucheron attiré par la lumière

La surperformance des valeurs de croissance est-elle terminée ?

https://drive.google.com/file/d/1P2JPlhYWE7NO5Q2snECoTvuvcbKFpSMU/view?usp=sharing

A mesure que la fin du cycle économique dans lequel nous vivons depuis 2009 se rapproche, stratégistes et gérants, à l’image de ceux de Goldman Sachs, s’interrogent de plus en plus sur la poursuite de l’extraordinaire parcours des valeurs de croissance (de l’anglais growth stocks) qui ont largement distancé les valeurs décotées (value stocks) depuis plus de 10 ans, comme le montre ce graphique qui présente le score relatif des unes par rapport aux autres (quand la courbe baisse, les « value » accumulent du retard par rapport aux « growth »).

Car, si la performance boursière de ces valeurs de croissance est en grande partie soutenue par la progression rapide de leur chiffre d’affaires et au-delà de leurs perspectives bénéficiaires, il est intéressant d’analyser le lien, quasi mécanique, que cette surperformance par rapport aux valeurs décotées (value stocks) entretient avec l’évolution des taux d’intérêt. Ainsi, lorsque les taux baissent, notamment sous l’effet de politiques expansionnistes des banques centrales (QE), le taux auquel les analystes financiers actualisent les revenus futurs des sociétés diminue également.

Corrélation avec les taux

La conséquence ?… Plus les taux diminuent, plus les estimations de profits et de dividendes futurs sont valorisées dans les modèles utilisés par les financiers, ce qui fait monter les actions. Voilà pourquoi la corrélation entre la performance des valeurs « growth » relativement aux valeurs « value » et le rendement du Bund allemand est si frappante.

Bonjour Francis

LA question est : jusqu’à quand ? 🙂

Bonjour Fred,

Un premier paragraphe qui s’éloigne du consensus. Le signe d’un investisseur aguerri, qui n’abandonne pas sa stratégie telle une girouette. Assurément le signe d’une sur-performance long terme. Bravo.

Belle société visiblement, on a envie d’étudier le dossier après la lecture de l’article. Un élément semble néanmoins absent, pourquoi cette société est au plus bas depuis 15 ans ? Simple effet mécanique contextuel (covid + value et small boudés) ou vraie inquiétude sur l’entreprise.

Thomas.

Bonjour Thomas,

Avant le Covid, le titre était à 40 €. Ca donne une idée du potentiel à court-moyen terme. Jusqu’en 2018, il etait autour de 60 €, je ne sais pas trop pourquoi il avait baissé de 60 à 40.

JL

Bonjour à tous

On peut aussi avoir plusieurs approches dans ses investissements.

De la value, deep, de la croissance.

En tant que particulier on est plus agile que les fonds, on fait ce que l’on veut.

Alors pourquoi se priver de plusieurs casquettes ?

Parce que je ne sais pas dire si une croissance est pérenne.

Belle société en effet. Cyclique et bien massacrée !

Il y a toutes les opérations de rachats d’actions sur 2020 sur le forum dans le sujet dédié à Vicat : [url]https://www.forum.daubasses.com/viewtopic.php?p=830#p830[/url]

95 000 actions rachetées en 2020 à 25 EUR de prix moyen, ça fait 2,4 M EUR. C’est pas mal mais on est loin des 22 M EUR indiqués dans l’article et pour l’instant c’est moins qu’en 2016 en valeur.

Alors certes il y a beaucoup d’achats (nombre d’achats), mais le montant total des achats n’est finalement pas si important au regard 1.des années précédentes et 2. d patrimoine de la famille Merceron-Vicat. Il y a juste à regarder le montants des achats et à les comparer aux dividendes pour voir que c’est mineur.

Le signal (achats récurrents de l’actionnaire majoritaire) reste évidemment positif mais n’est pas significatif, comme seul élément pour justifier un achat.

J’ai dû me tromper dans ma multiplication, j’ai corrigé 22 M€ en 2,8 M€.

Merci pour cette nouvelle idée intéressante. Avez vous comparé les ratios aux sociétés du secteur ? Je ne suis pas spécialiste mais Vicat me semble assez bon marché par rapport à HEIDELBERGCEMENT AG O.N. et BUZZI UNICEM. Voyez vous d’autres société comparables ?

Concernant l’évolution du cours, le potentiel de hausse me semble limité dans le contexte actuel, pour cette valeur cyclique. J’espère me tromper !!

Oui j’ai comparé à quelques autres sociétés (mais je n’ai pas pris de notes, donc je n’ai pas d’infos précise). Vicat m’avait à l’époque paru un peu moins valorisé que certaines autres mais la différence n’est pas énorme non plus.

Jacques MERCERON-VICAT a déclaré ce jour à l’AMF avoir acheté hors marché 300 000 actions (!) au prix de 28 euros. Ce qui fait un total de 8,4 M€.

Voila un achat qui commence à être conséquent.

La publication des résultats, hier, est de bonne facture, et le titre grimpe aujourd’hui. J’ai commencé à alléger ce matin à 41 € et j’aurai probablement tout vendu avant 50 € :

– Je ne suis pas à l’aise quand la décote n’est pas/plus évidente.

– Je n’ai quasi pas de cash

– 100% de mon patrimoine financier est en compte-titres/PEA, j’ai 0 épargne de précaution, donc j’essaye de n’être 100% investi action que dans les moments où il y a beaucoup d’opportunités (comme en mars 2020 où j’ai raclé les fonds de tiroirs).

Garder une ligne parce qu’on n’a pas d’autre idée ne me semble pas optimal. Je préfère avoir du cash qui dort que des titres (potentiellement) au sommet de leur gloire.

En EV/EBITDA ce n’est pas très cher, mais le problème c’est le FCF chez Vicat. Le P/FCFmoyen est maintenant de l’ordre de 13, mais la dette est importante et l’EV/FCFmoyen est plutot de l’ordre de 20.

Bref, tout est bien qui finit bien 🙂

J’ai mis dans à la suite de l’analyse un article du journal Investir de ce week-end sur Vicat.

La question que je me pose sur cette entreprise, c’est comment ses revenues vont évoluer avec l’arrivé des normes RT2020 pour les constructions de logements.

En effet cette nouvelle norme impose d’utiliser des matériaux « biosourcé » (du bois par exemple) pour les constructions neufs.

Cette société était dans ma liste des actions à acheter. Depuis que j’ai vu cette histoire de norme RT2020, elle ne l’ai plus.

Quel est votre avis sur le sujet?

Bonjour Bob,

Répondre à cette question demanderait un sacré travail !

Avez-vous cherché si quelqu’un a déjà fait ce job ?

(Par contre, je pense qu’utiliser le bois peut être une des solutions au CO2: ça permet non seulement de limiter l’utilisation du béton fort émetteur de CO2, mais aussi de piéger du carbone.)

Bonjour,

Petite erreur de ma part, il ne s’agit pas de la rt2020 (réglementation thermique) mais de la re2020 (réglementation environnementale).

J’ai pu voir des communication de Vicat pour dire qu’ils n’étaient pas « content ».

J’ai vu également qu’il essaye de faire du béton avec rajout de bois….

Sinon à part Vicat, je n’ai vu personne qui évoque le problème.

…