Voilà un lustre exactement qu’a débuté mon portefeuille, début juillet 2012 ! Tout d’abord avec un PEA et un CTO chez Binck et plus tard en ajoutant un CTO chez Lynx.

Pour fêter cet anniversaire, voici un tableau qui me plait beaucoup. Je l’ai découvert au Louvre lors de l’exposition Vermeer, avec qui il y a manifestement une franche proximité. Il s’agit du Jeune homme écrivant une lettre (v. 1664-66) de Gabriel Metsu (1629-1667), maître de l’époque baroque flamande, spécialiste des portraits et des scènes de genre.

▣ OST en pagaille

Durant ces deux derniers mois, nous avons vu des OST (opérations sur titres) en pagaille sur la bourse de Paris : OPA, OPAS, OPRA, etc. Notamment sur des actions dont j’étais ou j’avais été propriétaire :

- Fimalac. OPRA à 131 € + 2,10 € de dividendes, lancée le 15 mai 2017, alors que le cours était à un peu plus de 100 € J’ai vendu toute ma position à 132 €. Une excellente opération avec une PV = + 29,5 % en 6 mois. Merci à Franck qui m’a mis sur le chemin de cette valeur.

- ETAM. OPAS à 50 € annoncée le 7 juin. J’avais acheté autour de 22 € lors de la précédente OPAS à 23 €. Il y a quelques mois, à la fois parce que je voulais solder mes positions IF, et parce que je ne savais pas ce que valait Etam, j’avais vendu une grande partie de ma ligne à 30 €, soit une PV = +50 %. Puis, finalement une vente à 49,29 €, avec une PV = +150 % sur un petit bout de la ligne initiale (perdant ainsi un +5 % potentiel sur le PEA si j’avais tout vendu à 50 €).

- CIC. OPA à 390 € annoncée le 6 juin. Il y a plusieurs années, j’avais acheté cette action à 85 € en demandant à qui voulait l’entendre pourquoi c’était si peu cher, je n’avais pas eu de réponse. Après plusieurs aller-retours plus ou moins heureux, j’avais fini par vendre à 182 € réalisant une PV = +100 % environ en 2,5 ans.

- SIPH. OPA à 85 euros annoncée le 5 juin. J’avais acheté à 62 € après avoir lu l’article de valeurbourse, et vendu quasi au même prix. Ma position était totalement négligeable.

- Gaumont. Une OPRA a eu lieu à 75 € et a permis de retirer 30 % des actions de la cote. Prouvant que je n’ai pas de règle en la matière, cette fois c’est suite à l’OPRA que je suis devenu actionnaire. J’ai mis en place ma plus grosse position, pour 18,5 % du portefeuille, à un PRU = 76 €. Cette small-cap française en croissance possède un EV/EBITDA incroyable de 1,2 (et même 0,4 en vendant l’immobilier). J’en ai publié l’analyse il y a quelques jours.

- Cofidur a procédé à un regroupement d’actions de 200 anciennes actions pour une nouvelle. La cotation qui était autour de 2 € avant regroupement est naturellement passée autour de 400 €. La véritable raison de ce regroupement n’est pas limpide. Pour moi c’est surtout un nettoyage de l’actionnariat historique afin de supprimer les actionnaires de quelques titres qui ne suivent plus leur portefeuille.

▣ Mouvements de portefeuille et nouvelles des sociétés

- Xilam. Allègements successifs à 19, 21, 24 €. Reste 20% de ma position initiale. J’ai vendu parce que : a. 12 % du capital (500 000 à 20 €) ont été vendus par MDP. b. J’avais de meilleures opportunités en vue. Avec un PRU de 1,9 €, cela donne des PV = x10, x11, x13 et x16 en 1,5 an. « Pas de chance », ça monte à 30 € dans les semaines qui suivent, mon ordre de vente à 30 ne passe pas et ça redescend. Rien n’est parfait.

- Spitfire. Là encore une bonne opération. J’ai acheté ces actions à 3,5 p en plein marasme pétrolier et elles possédaient une grosse décote puisque la société détenait 9 p de cash et 9 p d’immobilisation comptable, sans dette. Depuis, il ne s’était rien passé, le prix végétait. Mais la décote était tellement évidente que seule la patience était de mise. C’est la puissance de la méthode value. Et, 2 semaines de mai ont suffi pour voir le prix monter à 8,4 p sans aucune nouvelle fondamentale. Même si elle vaut potentiellement plus, j’ai vendu à 7 p considérant qu’il s’agissait quand même d’une vrai daube (notamment à cause de l’immobilisme du management). PV = + 100 % en devises en un peu moins de 2 ans.

- Encres Dubuit. Vente de la deuxième moitié de ma ligne à 4,82 € avec une PV = +130 % en 1,5 an, après +108 % en 1 an sur la première moitié de la ligne. On s’approchait de la valeur intrinsèque.

- Genworth. L’OPA sur Genworth n’a toujours pas eu lieu. Mes options call, juin 2017, ont expiré : perte de 100 %. Il me reste surtout des options 2019.

- Powerfilm. Enfin des nouvelles d’une de mes sociétés fétiches. Le rapport annuel, le premier depuis 2 ans, est enfin sorti. Les nouvelles ne sont pas bonnes, les pertes sont importantes et les perspectives ne sont pas réjouissantes. Le cash net est passé de 14,4 p par action fin 2014 à 10,4 p fin 2016 (même si les comptes sont en $ je laisse tout en pence pour la comparaison), toujours largement au dessus de mon PRU (autour de 7 p). De toute façon, on ne peut rien faire d’autre qu’attendre une bonne nouvelle.

- Vertu motors. J’ai acheté une petite position à 48 p, après les bons résultats, et copiant Franck et Simon, que je remercie au passage.

- Destination maternity (DEST) / Orchestra (KAZI). J’ai continué à acheter des actions DEST (voir mes précédents reportings) à 3,6 et 4,2 $, alors que KAZI cotait 50 % au dessus, un écart assez incroyable. L’OPA aura probablement lieu et, si tel est le cas, la décote se refermera. C’est devenu une de mes plus grosse position (11 %). Puis, il y a quelques jours, KAZI a annoncé de mauvais résultats et le cours s’est effondré.

- Prodware. Nous venons d’assister à un nouvel achat significatif d’un initié : cette fois c’est, après son frère, Alain Conrard, directeur général, qui a acheté 60 000 actions à 7,4 €. Soit nous avons affaire à deux fous, soit ils ont des infos qui leur permettent d’être optimistes sur leur entreprise.

- Thalassa. Le projet de vente des divisions pétrolières, WGP et Autonomous robotics, a avancé : une discussion est en cours avec un repreneur potentiel.

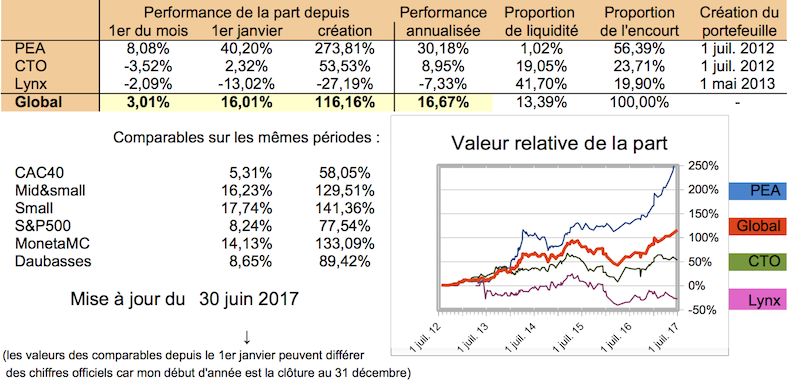

▣ Performance et gains

Le PEA poursuit sa chevauchée fantastique, avec + 40,20 % depuis le début de l’année et + 273,81 % depuis 5 ans, soit +30,18 % annualisés. Certes Xilam génère une bonne partie de la performance, mais plus de la moitié de la performance générale provient de la plupart des actions du PEA (Cofidur, Gaumont, Odet, Dart, Prodware, Microwave Vision, Encres Dubuit, Fimalac, Etam, Toyota Caetano, Quadrige, Prismaflex).

Les deux CTO ont une performance médiocre (+2 % et -13 % sur 2017) mais comme l’encours du PEA augmente, ce dernier prend de plus en plus d’importance relative, de sorte que la performance du portefeuille total est de +16,01 % sur 2017, +116,16 % en 5 ans, soit +16,67% annualisés [ce n’est pas une erreur, il y a vraiment tous ces « 16 » !].

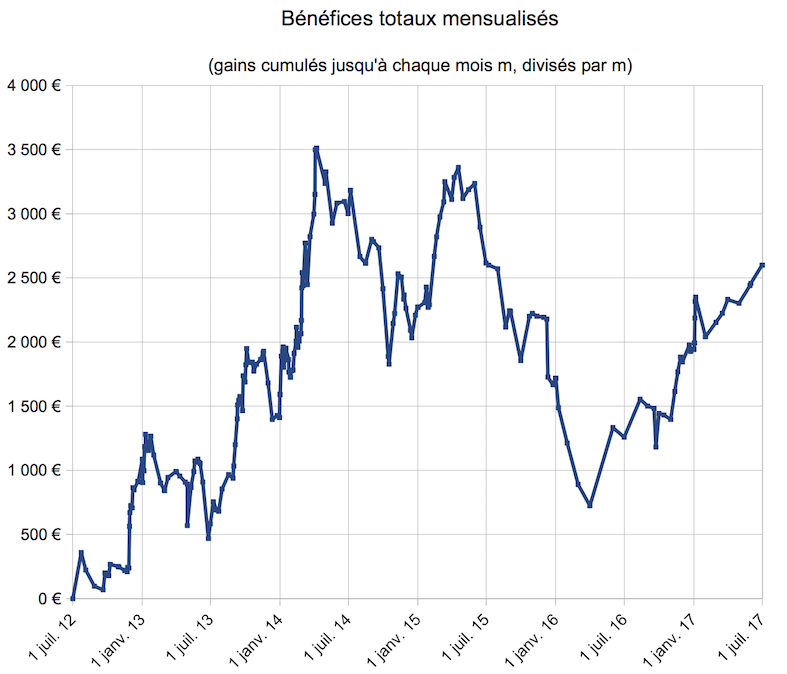

Tous les 6 mois, je regarde les gains mensuels absolus du portefeuille afin de me persuader que le travail fourni est rentable. Je calcule la valeur gagnée en moyenne par mois par mes portefeuilles au cours du temps : c’est la valeur totale gagnée jusqu’à un instant, divisée par le nombre de mois écoulés jusqu’à cet instant. Voilà ce que ça donne maintenant :

▣ Composition du portefeuille

Au 30 juin, la composition du portefeuille est la suivante :

| PEA | |

| Biolitec | 0,08 % |

| Cofidur | 8,00 % |

| Conduril | 0,36 % |

| Dart Group | 1,30 % |

| Financiere de L’Odet | 2,16 % |

| Gaumont | 20,97 % |

| Groupe Vial | 0,19 % |

| i2S | 1,72 % |

| Microwave Vision | 3,03 % |

| Nautilus Marine Services (ex GED) | 0,39 % |

| Prodware | 2,67 % |

| Vertu Motors | 1,47 % |

| Xilam animation | 3,38 % |

| Ymagis | 1,44 % |

| Fonds : Moneta Multi Caps | 0,43 % |

| Fonds : Quadrige Acc | 4,26 % |

| CTO | |

| Coty Inc | 0,88 % |

| Destination Maternity Corp | 3,47 % |

| Era group | 0,33 % |

| Keryx Biopharmaceuticals | 1,45 % |

| Lands’ End | 0,28 % |

| PowerFilm | 2,66 % |

| Thalassa Holdings | 3,92 % |

| Lynx | |

| AIG, warrants | 4,72 % |

| Destination Maternity Corp | 5,17 % |

| Genworth, options | 0,36 % |

| Sears holdings, actions | 3,06 % |

| Sears holdings, options | 0,89 % |

| Orchestra Kazibao, vente à découvert | -1,99 % |

| Liquidités de la vente à découvert | 1,99 % |

| Total (29 lignes) | 79,05 % |

| Daubasses, cachées (14 lignes) | 8,98 % |

| Investisseur français, cachées (2 lignes) | 0,50 % |

| Liquidités (hors VàD) | 11,46 % |

| Emprunt (marge Lynx) | 0,00 % |

Certaines lignes sont trop petites et ceci est dû à l’historique de la construction du portefeuille. Cela a vocation à disparaître ; je vends progressivement mes petites lignes et essaye d’en construire de plus grosses. Après quelques ventes dans le secteur pétrolier, celui-ci ne représente plus que 5,6 % du portefeuille. La liquidation ordonnée des titres IF se poursuit.

▣ Nouvelles du blog et autres

Sur le blog, j’ai publié un petit article sur un nouveau livre au sujet des crises financières. J’ai aussi remis à jour l’article Déclaration de revenus de compte étranger. Quelle plaie la déclaration qui change chaque année… Récemment, j’ai publié l’analyse de la société Gaumont.

Je vous souhaite un été, plein de vacances et d’insouciance.

JL – 8 juillet 2017.

![]()

C’est dément ces performances, t’es vraiment un maître absolu. Et en toute transparence. Chapeau.

Merci mais n’exagérons rien, la perf du PEA est bonne mais pour les CTO j’aurais mieux fait de ne rien faire.

Super reporting, merci !

Bravo pour votre process / travail

Merci Jérôme !!

Merci jerome pour ce beau reporting.

Est ce les deconvenu de dest &kazi t’incite à de la prudence ou à de l’action ?

Merci François. Pour Dest et Kazi, je ne sais que faire je l’avoue, je n’ai pas étudié le dossier de façon fondamentale (considérant cette remarque, la taille de la ligne dans mon portefeuille est trop grosse, encore une erreur à retenir).

Bon et bien arret de la fusion.

Les choses sont à revoir, mais à premiere vue je pense vendre mes dest.

Je ne sais pas du tout ce que je vais faire !

Idem aucune idée non plus ! Vu le prix je pense à une sur réaction du marché … mais qui sait ???? si cela remonte sur mon PRU je revendrais ptet …

Bonjour à vous !

Maintenant que nous ne sommes plus dans la réaction à chaud… qu’en pensez vous ?

À cause d’un biais Très voir trop optimiste, Je n’arrête pas de me dire Que m. Mestre à annule son offre pour en faire une plus basse … ? Et vous ?

Avez vous tout liquide ?

Non, j’ai vendu 35 % de ma position vers 1,7 $, c’est tout. Je garde le reste pout l’instant, je n’ai pas eu le temps de me faire une idée de la valeur liquidative, je suis en vacances en train de grimper les montagnes. Mais passer de 10 $ à 1,25 $ en quelques mois est peut-être exagéré ? Je ne saurais dire quelles sont les intentions de Mestre… mais c’est possible qu’il revienne à la charge.

Bravo pour la performance, le blog de grande qualité, et les tableaux (j’adore Vermeer, je ne connaissais pas G Metsu).

Continuez !!

Bonjour

Pourquoi liquider tous les titres IF? À part SEARS (qui n’à pas encore donné les résultats escomptés), j’ai objectivement l’impression que la plupart de leur recommandations sont bonnes…

Bonjour Lionel,

Tout simplement parce que n’étant pas abonné je n’ai pas le suivi des sociétés, n’ai pas envie ou la possibilité de le faire, et donc cela n’a guère de sens que je les garde longtemps.

Pour ce qui est de leurs recommandations, j’ai peut-être eu beaucoup de malchance mais j’ai perdu beaucoup trop d’argent avec l’IF pour y rester.

JL

Je comprends

J’étais abonné et ce que je constate c’est que:

– les obligations Chesapeake et Atwood étaient une bonne affaire ainsi que:

– Groupe Crit

– La Doria

– Neurones

– Tessenderlo

– Coats

– Precia

– Gaia

– Cimpress

– Colfax

– BlackBerry

– Constellation Software

– Kullicke

– McCormick

-….

Lionel,

De ce que j’ai compris, jerome avait 2-3 positions de l’if et c’est plus facile de les liquider …

Sinon lionel, meme si je reconnais un talent certain à l’if, ils se sont aussi pas mal inspiré des autres.

Gaia (corner), gaumont (que tu as oublié de citer), crit (pas au courant ) mais je sais où ils ont pompé et on peut ajouté aig et bac (chez berkovitz)

J’avais plus que 2-3 positions, malheureusement…

Cela fait un bout de temps que je liquide.

Tant mieux si vous avez gagné de l’argent. Personnellement je fais beaucoup mieux sur mon PEA. La conclusion s’impose donc.

Visiblement ce n’est pas qu’un probleme de comm, puisque l’if a invité les anciens clients à voir comme ils ont changé en 2016. Combien des 300-400 departs sont revenus ?

Qu’est ce que j’ai vu en 2016 :

Je trouve la comm trop opaque sur l’actionnariat de l’if et la déontologie ( formule politiquement correcte, si on s’echange dans un autre lieu je serai moins correct )

Je les trouve borderline. ( Quand j’ai travaillé chez 2 asset managers, j’ai signé des papiers, je me suis engagé à respecter des codes de déontologie et fait des formations amf )

Je trouve les Prix hallucinant (1200€) pour trop peu d’idée en 2016 que je retrouve rapidement ailleurs.

Si tu trouves ton bonheur dans l’if tant mieux. Comme l’investissement en l’if ne me rapportait pas 100, 10 et meme une fois ma mise je les ai quitté comme l’a conseillé thomas g.

Ne pas aimer l’IF, plein de bonnes raisons, même si je trouve que leur comm s’est calmée et le sérieux des idées s’est beaucoup amélioré dernièrement surtout leur tout dernier investissement concentré très original et performant que je n’ai vu nul part ailleurs et reproductible sur un compte IB.

Peut-être qu’ils s’inspirent des autres, peut-être qu’on doit les bâcher, sans doute pour leur comm, mais arrêtons aussi de dire n’importe quoi : ils font des analyses originales et avec leurs propres méthodes qu’ils exposent dans leur dernière formation, et ça c’est appréciable.

Par exemple pour Gaia, vous dîtes n’importe quoi : je suis corner et IF, et IF a publié son investissement avant la file sur Corner (où ça a été publié plus qu’un mois après l’IF), donc ils ne pouvaient pas s’inspirer.

Ce qui a nuit à l’IF, c’est une comm horrible suivie d’une performance pas à la hauteur dans un marché haussier sur deux ans, erreur de jeunesse ou incompétence on verra, mais faut arrêter de dire n’importe quoi sans vérifier quand on est déçu (et on est d’accord, plein de bonnes raisons).

Pour sears, oui les résultats ne sont pas là mais dès le départ ils avaient annoncé une transformation de plusieurs années et une thèse qui au mieux se finirait fin 2017 non ? Du coup parler d’une erreur est prématurée ?