Si j’ai envie de retenir une leçon de ces derniers mois, c’est une leçon maintes fois répétée et tellement connue. Mais on apprend mieux par l’expérience. En décembre puis janvier j’ai acheté des obligations Chesapeake et Vanguard. Pourquoi était-ce une erreur ? Tout simplement car j’ai investi une somme non négligeable (5-6 % du portefeuille) alors que je n’y connaissais rien : j’ai investi après avoir lu quelques paragraphes sur des forums, attiré par les rendements incroyables de ces obligations. Après avoir passé un temps non négligeable sur Thalassa Holdings, j’ai préféré investir plus d’argent sur des sociétés dont je ne connaissais rien. Comprenant mon erreur, j’ai revendu une partie des obligations, les dernières que je venais d’acheter. Que s’est-il d’ailleurs passé sur le cours de mes pétrolières depuis un an ? Et bien, celles que je n’ai pas analysées moi-même ont bu le bouillon (-75 % sur les obligations VNR et CHK, -90 % sur CGG), celles que j’avais analysées (Thalassa, Spitfire, GED) n’ont guère bougé depuis un an. Investir sur ce que l’on connait est bien plus sûr, combien de fois faudra-t-il le répéter ? Et quand on s’aventure sur d’autres routes : investir modérément en attendant d’avoir acquis de l’expérience.

Si j’ai envie de retenir une leçon de ces derniers mois, c’est une leçon maintes fois répétée et tellement connue. Mais on apprend mieux par l’expérience. En décembre puis janvier j’ai acheté des obligations Chesapeake et Vanguard. Pourquoi était-ce une erreur ? Tout simplement car j’ai investi une somme non négligeable (5-6 % du portefeuille) alors que je n’y connaissais rien : j’ai investi après avoir lu quelques paragraphes sur des forums, attiré par les rendements incroyables de ces obligations. Après avoir passé un temps non négligeable sur Thalassa Holdings, j’ai préféré investir plus d’argent sur des sociétés dont je ne connaissais rien. Comprenant mon erreur, j’ai revendu une partie des obligations, les dernières que je venais d’acheter. Que s’est-il d’ailleurs passé sur le cours de mes pétrolières depuis un an ? Et bien, celles que je n’ai pas analysées moi-même ont bu le bouillon (-75 % sur les obligations VNR et CHK, -90 % sur CGG), celles que j’avais analysées (Thalassa, Spitfire, GED) n’ont guère bougé depuis un an. Investir sur ce que l’on connait est bien plus sûr, combien de fois faudra-t-il le répéter ? Et quand on s’aventure sur d’autres routes : investir modérément en attendant d’avoir acquis de l’expérience.

En terminant l’article sur Xilam, il y a quelques mois, j’écrivais que « un avantage de ce genre de société est que le cours de bourse est probablement peu corrélé aux turpitudes du marché, aux cours du pétrole ou aux autres considérations macro. Et ça, j’aime bien ». Rôle parfaitement rempli ! Le cours de Xilam a progressé pendant que les marchés s’effondraient.

▣ Mouvements de portefeuille et nouvelles des sociétés

- Sears Holdings. J’ai continué à acheter quelques warrants, à 6,1 $.

- LNC. Renforcement à 18,02 € à la faveur d’un (petit) trou d’air.

- Keryx. Renforcement à 3,18 $.

- Daubasse. Une société industrielle vient d’annoncer son délistement volontaire pour passer sur un marché non réglementé. Les Daubasses ont vendu, ne sachant pas quelle serait la liquidité. J’ai fait le contraire : le titre n’était déjà pas cher ; à cette annonce, il perd -40 %. J’ai doublé ma ligne.

- Daubasse. Achat dans un trou d’air d’une daubasse française qui semble revenir à une meilleure santé après ses déboires sur le continent américain.

- Daubasse encore. Mais cette fois c’est pour vendre. Je croyais pas mal en cette industrielle canadienne mais la VANT est passé de 0,87 $ en 2012 (en soustrayant le dividende exceptionnel) à 0,43 $ en 2016. C’est une belle chute. Et la VANT se rapproche dangereusement du cours. Il y a certes un nouveau (très gros) contrat mais son effet n’est pas connu. PV totale = 19 % en environ 1,5 ans.

- Viasat. Je me refais quelques liquidités en vendant cette action gourou. Je ne connais pas sa valeur et il y a mieux à faire en ces temps de baisse généralisée. PV = + 6 % en $ et + 32 % en euros frais compris. Cet achat m’aura au moins permis de stocker des dollars quelque temps.

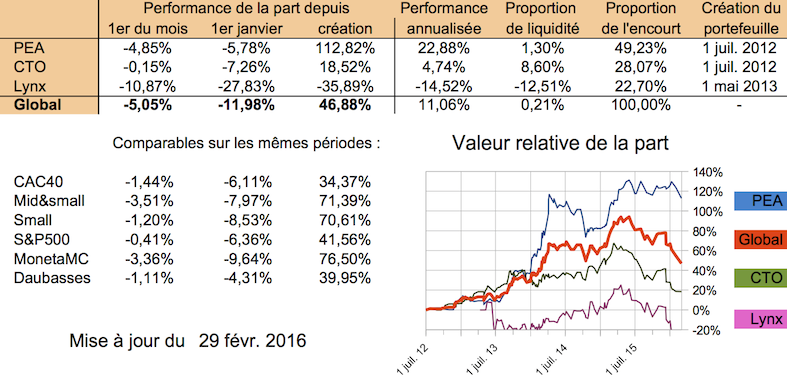

▣ Performance

C’est à peu près le même scénario que le mois dernier : l’évolution de la part est décevante (-5,05 %), le portefeuille Lynx continue sa chute (-10,87 % !). Par contre le PEA ne résiste plus si bien (-4,85 %).

▣ Nouvelles du blog et autres

Sur le mois de février, outre le reporting de janvier, deux articles ont été publiés, celui sur HighCo, et un autre sur la traduction du livre Peter Lynch, Battre Wall Street. Aucune newsletter n’a été envoyée depuis mi-décembre.

L’oeuvre de Corneille de Lyon de ce mois est le Portrait de jeune femme à la robe ornée de colliers de perles (vers 1574). Cet tableau est passé aux enchères en 2005 ((http://www.invaluable.com/auction-lot/corneille-de-lyon-la-haye-debut-du-xvie-siecle-51-c-ljxnblt4g3)), est-il maintenant dans une collection privée ?

A bientôt pour de nouveaux articles.

JL – 29 février 2016, puisque cette année est bissextile.

![]()

Merci Jerome pour le suivi, très intéressant comme toujours.

Quand tu dis : « Après avoir passé un temps non négligeable sur Thalassa Holdings, j’ai préféré investir plus d’argent sur des sociétés dont je ne connaissais rien. Comprenant mon erreur, j’ai revendu une partie des obligations, les dernières que je venais d’acheter. Que s’est-il d’ailleurs passé sur le cours de mes pétrolières depuis un an ? Et bien, celles que je n’ai pas analysées moi-même ont bu le bouillon (-75 % sur les obligations VNR et CHK, -90 % sur CGG), celles que j’avais analysées (Thalassa, Spitfire, GED) n’ont guère bougé depuis un an. »

Biais de résultat ou pas?

Comment savoir ?