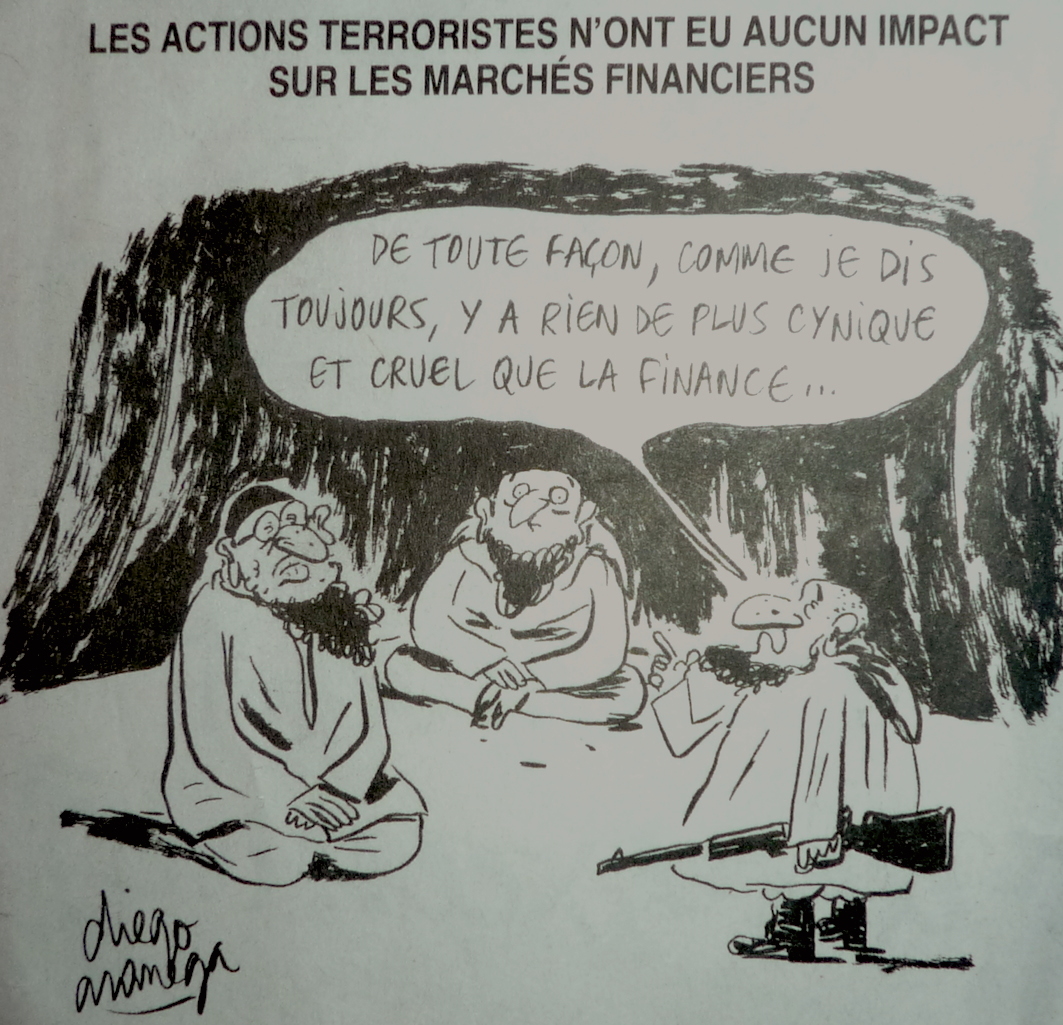

Pour débuter l’année, pas de tableau en couleur comme illustration du reporting, mais du noir et blanc, avec un dessin qui malheureusement résume à lui seul le mois de janvier 2015. Pendant ce temps, les marchés ont connu une hausse spectaculaire, sous l’impulsion de la baisse du pétrole (mais on ne sait plus très bien si c’est positif ou négatif), de l’euro et surtout de l’anticipation des achats massifs de la BCE. Mon portefeuille s’adjuge un modeste +1,26 % en comparaison du +7,76 % du CAC40.

▣ Mouvements de portefeuille et nouvelles des sociétés

- Biolitec AG. Comme prévu, Biolitec a racheté une partie de ses actions : 50 % des titres que j’ai apportés, 65 % de ceux apportés par le tiers dont je gère le compte. Allez comprendre.

- Vente de deux Daubasses. La première concerne un allègement sur une société italienne dont la solvabilité s’est encore nettement dégradée. La PV est de +23 % en 2,5 ans. La seconde est une anglaise dont le prix est maintenant proche de la VANT. PV de +131 % en 2,5 ans.

- LNC. Comme les insiders, je continue d’accumuler. A 12,13 € et 12,21 € ce mois.

- Sears Holdings. J’avais mis à tout hasard et avec peu d’espoir, des ordres trainants. Sur les obligations tout d’abord, un ordre de vente à 100 % du pair et un ordre d’achat à 60 %. Le premier a été exécuté et j’ai immédiatement racheté l’équivalent en actions à 32,25 $. Sur les actions ensuite, un ordre d’achat a été exécuté à 32 $.

- Résultats à surveiller le mois prochain : LNC, résultats du 4e trimestre 2014 le 5 février. MPI, CA 2014 le 12 février après bourse. Cofidur, CA 2014 le 13 février.

![]()

de Marinus van Reymerswaele")

. Un échevin et sa femme, 1528.")