, primitif flamand. Le Prêteur et sa femme, 1514.") Encore un mois relativement calme du point de vue des mouvements de portefeuille. Une rotation sur Sears Holdings et un achat gourou. La performance du portefeuille est nettement négative, impliquant une régression de la progression de la part (vous suivez ?) depuis le début de l’année à environ 22 %, tout de même nettement supérieure à tous mes comparables.

Encore un mois relativement calme du point de vue des mouvements de portefeuille. Une rotation sur Sears Holdings et un achat gourou. La performance du portefeuille est nettement négative, impliquant une régression de la progression de la part (vous suivez ?) depuis le début de l’année à environ 22 %, tout de même nettement supérieure à tous mes comparables.

▣ Mouvements de portefeuille

J’ai procédé à un petit achat de Keryx Biopharmaceuticals, biopharma US à 13 $, toujours pour suivre la stratégie du gourou Klarman dont je vous ai parlée (et dont je vous reparlerai très prochainement).

Il y a eu aussi du quasi day-trading. Lundi matin, à l’annonce des résultats de Cofidur, j’ai vendu une fraction de ma ligne à 1,83 € pour la racheter mercredi à 1,65 €. Je sais bien qu’un investisseur value ne fait pas ça mais cela m’a procuré tout de même le plaisir de gagner 500 euros en 2 jours (ou d’éviter de les perdre). Mea culpa.

Je ne vous ai pas encore entretenu de Sears Holdings (SHLD). Il s’agit d’une forte conviction de Serge et de l’Investisseur français, qu’ils ont dévoilée sur le forum de l’IH ici et là, puis dans un aparté de l’IF. En très bref, SHLD est un énorme commerce de détail US, emmené dans une grosse restructuration par un PDG-actionnaire d’exception. La société est une mal aimée de la cote et est bradée. Jusqu’en janvier, j’avais acheté le titre entre 36,5 et 47 $. Au printemps, la société a procédé à la division (spin-off) d’une de ses filiales, Lands End. Pour chaque action Sears, nous avons hérité de 0,3 action Lands End, or elles cotent actuellement 45 $ soit environ 13,5 $ par action Sears. Mon prix de revient le plus bas est donc de 23 $, moins que le prix actuel de 25 $. La baisse de SHLD est une aubaine mais je ne serai vraiment content qu’à partir de 23 $.

En résumé, dans Sears acheté 36,5 $ il y avait déjà pour 13,5 $ de Lands End, une petite partie de Sears… Mieux, depuis 2 ans, Sears a aussi détaché Sears Canada qui, au cours actuel, compte pour 5,5 $ par action Sears. Finalement, cela fait 19 $ détachés. Les spin-off de Sears sont magiques pour créer de la valeur.

Tout cela pour expliquer la rotation des positions que j’ai effectuée ce mois-ci dans le giron de Sears Holdings. Les bons résultats de Lands End ont fait fortement progressé le titre. Pendant ce temps son ancienne maison mère a chuté, du fait semble-t-il d’un emprunt mal jugé par le marché. Pour maintenir ma marge de sécurité, j’ai donc vendu une partie du premier (à 45,5 $) pour acheter un peu du second (30,5 $). J’ai aussi dégagé quelques liquidités pour entrer sur SHOS, autre spin-off de Sears soufflé par l’IF.

Tout ceci me donne l’idée d’une petite digression.

▣ Pause artistique

Voici quatre tableaux de primitifs flamands agencés par ordre chronologique. Le premier, Un orfèvre dans son atelier (1449) est de Petrus Christus. Vous avez reconnu celui qui constitue l’identité visuelle de mon blog (bandeau, signature, couleur). Ce tableau me plait particulièrement par ses couleurs et l’attitude des personnages. Je l’ai aussi choisi parce que le sujet est lié à celui de l’investissement. Cette thématique a parlé également à l’IF qui a utilisé, dans son dernier article, le quatrième tableau, Le changeur et sa femme (1541) de Marinus van Reymerswaele. Ce qui est frappant, c’est de constater à quel point le thème de l’orfèvre, du banquier, du prêteur, a été repris quasiment à l’identique par les peintres de l’époque. En haut à droite Le prêteur et sa femme (1514) de Quentin Metsys, en bas à gauche une première version du changeur et sa femme (1539) toujours par Marinus van Reymerswaele. Difficile de ne pas voir d’inspiration des uns aux autres ! Dans chacun, l’homme pèse les pièces au moyen d’un trébuchet, une petite balance portative à fléau, afin d’en déterminer le poids en or dont dépendait entièrement la valeur de la monnaie. On pourrait dire beaucoup d’autres choses, mais remarquons juste que les deux premiers contiennent un miroir convexe, astuce permettant de montrer ce qui se passe à l’extérieur de l’échoppe. Merveille que ce miroir peint par Petrus Christus, dans lequel on voit un couple devant la boutique ! Dans de prochains articles nous reverrons des peseurs d’or et des miroirs convexes…

|

|

|

|

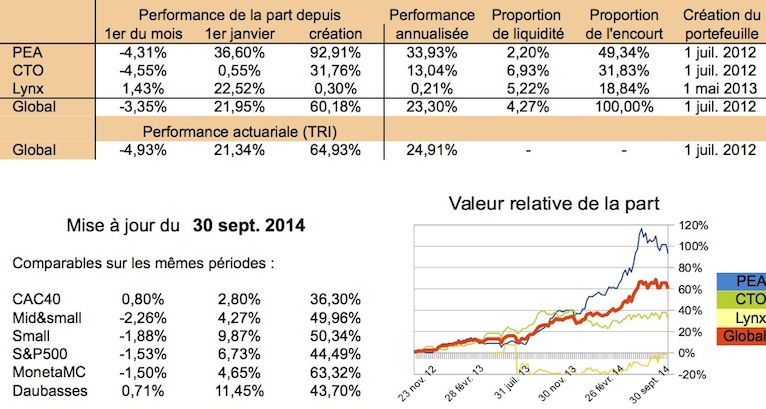

▣ Performance

Évolution de la part en septembre : -3,35 %. Tous les marchés ont chuté ce mois et la hausse du dollar n’a pas compensé cette baisse. Les small continuent leur correction. SHLD chute toujours. Depuis le début l’année la part est à +21,95 %, mon comparable le plus proche est le portefeuille des Daubasses à 11,45 %.

▣ Nouvelles du blog et des sociétés

Le mois de septembre a été assez actif sur le blog avec, dans la rubrique « Bibliographie », un commentaire d’un livre que j’ai lu avec grand plaisir, « 5 », et la deuxième partie du digest du livre de Lynch.

Dans la rubrique « Analyses », les mises à jour de Cofidur, Powerfilm (mes valeurs préférées de 2013 et 2014) et Toyota Caetano.

Pour Toyota, les nouvelles sont plutôt bonnes. En résumé, les ventes de voitures ont repris au Portugal, le CA du groupe progresse de 20 %. De ce fait, l’EBITDA progresse de 0,20 € à 0,26 € par action, l’EBIT de 0,01 € à 0,08 € et le résultat net de -0,03 € à 0,05 €. Les valeurs par action progressent légèrement.

PowerFilm est toujours en petite perte mais les réserves de cash sont énormes. Cofidur a, cette fois, un FCF négatif : une forte augmentation de BFR et un gros investissement, cela peux donner lieu à discussion et interrogations…

▣ A venir sur le blog

- un article sur la stratégie gourou appliquée à une large cap US prometteuse,

- la suite du livre de Lynch,

- le compte-rendu de lecture d’un livre,

- l’interview d’un investisseur exceptionnel.

Bon mois d’octobre à tous.

JL – 30 septembre 2014.

![]()

6 Responses to Reporting septembre 2014