Je vous présente Chris. Un drôle de type. Chris est comme Mr Market ; il a tous les traits d’un humain mais il ne l’est pas. On peut lui attribuer des sentiments (« le marché est nerveux ce matin ») ou des intentions (« le marché sanctionne la valeur ») alors qu’il n’en a pas. Nous ferons un peu plus ample connaissance avec Chris à la fin du reporting, maintenant parlons plutôt de Mr Market.

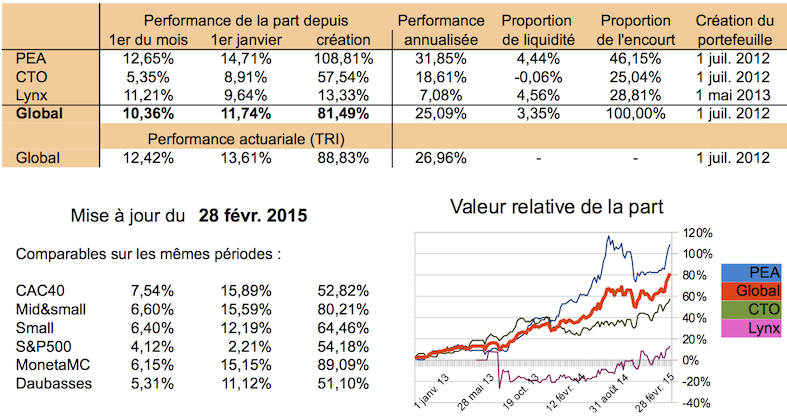

Comme en janvier, Mr Market a toujours son optimisme inébranlable sur la future croissance de la zone Euro, à moins que ce soit l’effet liquidités de la BCE : en février le CAC40 progresse (encore) d’un impressionnant +7,54% et mon portefeuille de +10,36 %.

▣ Mouvements de portefeuille et nouvelles des sociétés

- Thalassa holdings. Pour les connaisseurs de vieux slogans : on n’a pas de pétrole mais on a des idées… dans le pétrole, puisque la dernière analyse publiée sur le blog a encore été une (para)pétrolière. Thalassa est une petite société anglaise de sismique marine. Achetée à 41 p, la valeur de son cash net. Pour des raisons que j’ignore, le cours a pris +25 % dans les jours qui ont suivi.

- Powerfilm. Malgré la faible liquidité du titre, je continue d’en accumuler. Cela faisait au moins un mois que j’avais un ordre d’achat à 8 p et j’ai décidé d’élever un peu le prix de mon offre. A peine en avais-je acheté à 9 p que 2 jours plus tard le cours tombait à 7,14 p et j’étais de nouveau exécuté à 8 p. C’est toujours une action que j’estime être peut-être la moins chère de mon portefeuille. Depuis plus d’un an, Powerfilm est une sorte d’étalon-or. Une référence qui m’évite de (trop) me disperser. Tout au long de mes pérégrinations, je vois pas mal de sociétés bon marché. Et à chaque fois le même constat : « pourquoi achèterais-je ça, Powerfilm est bien moins cher ».

- i2S. La publication du 26 février montre une augmentation de 25 % du CA du 4e trimestre 2014 par rapport au T4-2013. Une bonne nouvelle même s’il y a un fort effet de base, le T4-2013 ayant été particulièrement mauvais. Sur la totalité de l’année l’augmentation est de 2,1 %. Le cours en a profité pour faire un bond en avant (quelques jours avant la publication…).

- Hammond Manufacturing. Lorsque j’ai acheté cette net-net il y a 2,5 ans, elle était déjà rentable mais faiblement. Elle était peu chère. Aujourd’hui, les bénéfices ont progressé, le cours avec. Il est d’autant plus difficile d’estimer la valeur de cette société que les rapports semestriels sont très lapidaires. Le bénéfice du S1-2014 a été de 0,17 $/action. Soyons optimistes et pensons qu’il va rester à ce niveau, avec un PER de 10, on obtient une valeur de 3,4 $. Avec le bénéfice de l’an dernier, on obtient 2 $. J’ai coupé la poire en deux et vendu la moitié de ma ligne à 2,75 $, faisant une plus-value de +180 % en 2,5 ans, dividendes et frais compris.

▣ Performance

Évolution de la part en février : +10,36 %. Grâce à cette bonne performance, je rattrape une partie de mon retard de janvier, notamment sur le CAC40. Depuis le 1er janvier la part est à +11,74 %. La part est à son plus haut depuis l’origine : +81,49 % depuis un peu plus de 2,5 ans. Le PEA passe une nouvelle fois la barre symbolique des +100 %.

▣ Nouvelles du blog

Il y a eu deux nouveaux articles sur le blog en février :

- l’analyse de Thalassa holdings.

- une présentation du livre « Le marché : histoire et usages d’une conquête sociale« .

Et il y a un changement artistique pour 2015. Pour les 6 premiers mois du blog, je vous ai proposé des peintures essentiellement baroques. En 2015, je tente une incursion dans l’art contemporain. Bien que, je vous le concède, la plupart du temps je n’y comprends rien. Le dessin du Canard Enchaîné pour le mois de janvier fait-il partie de cette catégorie, peut-être car, ne parle-t-on pas de 9ème art pour la BD ? Pour février, cela ne fait aucun doute puisque c’est l’artiste Jamie Salmon que je vous soumets. Ce Britannique, résidant à Vancouver, est un sculpteur hyperréaliste. Il produit des corps humains avec des détails et un réalisme impressionnants. Sa maîtrise lui permet de « donner vie » à ses personnages, et de leur conférer, des sentiments, des intentions, une réalité. Nous avons tous l’impression de les avoir déjà croisés dans la rue.

Alors, Chris n’est-t’il pas saisissant ?

JL – le 28 février 2015.

![]()

Bonsoir Jérôme,

Si je me souviens de ton bilan annuel, tu as plus de 50 entreprises en portefeuille.

Comment fais-tu pour suivre autant d’entreprises ?

Je suppose que c’est principalement du deep value mais le travail est tout de même conséquent, non ?

Bonne soirée,

Phil

Salut Phil,

la moitié de mes valeurs sont déjà suivi par les Daubasses ou l’IF donc je suis ça de loin. Une autre partie est commune avec Valeurbourse. Pour une autre partie je n’ai quasiment rien à faire parce qu’il ne se passe rien (Biolitec, CIC, Vial, Moneta…). En fait il m’en reste assez peu à suivre en propre. De plus pas mal d’entre elles ne publient que tous les 6 mois.

C’est vrai que je préférerais en avoir moins mais quand je trouve pas cher j’ai du mal à me réfréner !

JL

Bonsoir Jérôme,

En tout cas, j’aurais du mal à en suivre autant, même de loin !

Tu as peut être le biais du collectionneur :p

Bonne soirée,

Phil

Bien vu. C’est même certain : en bourse j’ai le biais du collectionneur.