Le printemps 2020 fût tout sauf banal. Après avoir cru que le Covid-19 ne serait qu’une « gripette », alors qu’une province chinoise était confinée (nous avons été un peu aveugles, moi le premier), nous avons eu à nous confiner nous aussi. Et nous avons du faire ce qui semblait impossible jusque là : arrêter tout un pan de l’économie, pour éviter d’avoir des morts inacceptables parce que l’on n’aurait pas pu les prendre en charge en réanimation. Il y eut le krach boursier, faisant faire des -50 % à des valeurs pourtant solides. Il y eut enfin un krach mémorable du pétrole, vécu en direct le 20 avril. Je vis en quelques heures, le pétrole WTI descendre de 11 $ à 5 $, puis en quelques minutes passer en territoire négatif et ce jusqu’à -37 $, perdant -305 % dans la journée. Le contrat future pour livraison physique le 20 mai se terminait ce jour et il n’y avait plus de place pour stocker le pétrole qui serait livré : certains traders devaient absolument céder leur position quitte à payer pour les vendre. Que nous réservent les prochains mois ? Mystère.

▣ Nouvelles du portefeuille et des sociétés

Le marché déprimé m’a fait procéder à quelques arbitrages et aller-retours entre janvier et mars :

- Batla Minerals. Vendu les 2/3 de ma position. Ce n’est pas que je n’y crois plus, mais l’action a fait +30 %, et c’est un arbitrage dans un marché baissier. De plus l’actionnaire majoritaire n’inspire guère confiance, donc nous ne sommes pas dans le cas d’un investissement sans risque. PV = +21 % en 9 mois.

- Corridor Ressources. Vente du reste de la position à 1,21 $. Raisons à peu près identiques. PV = +100 % en un peu plus de 2 ans.

- Hipay. Vente d’un petit morceau de ligne à 5,6 €, racheté 3 € peu de temps après.

- Cogra48, CIOA, Media6, Stef. Achat de ces valeurs en début de période, puis revente à peu près au même prix car elles n’avaient pas trop baissé et j’avais besoin de liquidités pour acheter de plus gros potentiels après le krach boursier.

Surtout, profitant des baisses importantes de cours, j’ai procédé à des achats net, pour environ 1 % du portefeuille chacun sauf mention contraire :

- Odet 666 € (ce cours me plaisait bien). D’après ceux qui ont étudié le dossier, le groupe vaut probablement le double ou le triple.

- Akwel 14,66 €. EV/EBITDA entre 2 et 3.

- Renault à 35 puis 25 €. Acheté bien trop tôt manifestement. Le groupe vaut probablement le double ou le triple (3 % du portefeuille).

- Vicat 22,75 €. L’inventeur du ciment. Une société familiale rentable (aucune perte depuis 1994). A un plus bas de 15 ans. EV/EBITA2019 = 5, P/FCFmoyen = 6, P/Emoyen = 7. La production de béton bénéficie d’un moat partiel : un béton doit être produit localement et on ne construit pas facilement une unité de production. Une concurrence toutefois croissante dans certains pays. Bonne diversification géographique. Quelques achats d’actions du président récemment, mais très peu relativement à ses revenus.

- Plastiques du Val de Loire (PVL) 3,12 €. Entreprise familiale bien gérée. Gros endettement mais gros potentiel de rebond associé (l’endettement provoque un effet de levier sur le cours). EV/EBITDA = 4,5. FCF ~ 0 mais forte croissance. Après la crise de 2008, PVL oscillait autour de 2 €, avec un minimum vers 1,5 € en 2012/13, mais le CA était moitié moins que maintenant. Un prix de 3 € actuel correspond donc au pire de la crise précédente et me semble donc être un plancher de valorisation.

- Gaumont 105 € et 96 €. J’ai reconstitué une bonne partie du petit bout de ligne vendu à 140 € (2 % du portefeuille).

- FNAC Darty 22,52 €. Lorsque la FNAC est tombée vers 15 € après son introduction en bourse, je me suis dit « c’est normal, avec les ventes en ligne, le commerce physique va décliner ». Et pourtant, j’habite en face d’une grande FNAC d’hyper-centre, et j’aurais bien pu voir que le magasin est toujours aussi plein, et pas seulement le magasin, les caisses aussi. Je vois aussi le fait que l’enseigne est toujours appréciée, quand la première idée de mon neveu quand il vient est : aller à la FNAC. Il y a un vrai plus dans cette enseigne. Tout ça pour dire que je crois à la pérennité de la FNAC. EV/EBITDA = 4. P/FCF moyen ~ 4. Endettement élevé. Le potentiel de rebond est important. Un x2 est probable, un x3 n’est pas exclu. Une de mes valeurs préférées du moment. Voir aussi les articles de Investir reproduits ci-dessous.

- Videlio 1,56 €. Nanocap active dans la vidéo (voir l’article).

- Media 6 à 6,65 €. A ce niveau de cours, on est quasi au cash net.

- Le Belier. 29,1 €, puis 30,9 € lorsque le vendeur semble avoir capitulé. Encore un équipementier auto pas cher : EV/EBE = 4. P/FCF = 10. P/E = 11. Surtout, une OPA est prévue à 38,18 € en fin de 1er semestre 2020. L’OPA sera réalisée par une société chinoise et il reste des autorisations à obtenir. L’opération n’est donc pas assurée, mais même si l’OPA est annulée, le prix reste attractif, et en cas d’annulation par l’acheteur, l’indemnité est de 12 M€. Cette achat constitue en quelque sorte une protection contre une baisse du marché puisque le prix ne peut (a priori) pas baisser beaucoup. Certes, le potentiel n’est pas énorme : +30 %, mais il peut se réaliser en quelques mois, et si le marché venait à baisser d’ici l’été, je serais très content de pouvoir vendre ces actions avec +30 % de bénéfice (4 % du portefeuille).

- Euronav. 10,78 €. Opérateur belge de fret maritime de pétrole. En ces temps où tout le monde cherche à stocker du pétrole, les prix augmentent, et Euronav devrait en profiter. Achat de court terme. Le titre est liquide.

Enfin, j’ai procédé à deux petits achats liés au pétrole (0,3 % du portefeuille chacun) :

- Une daubasse dans les services au pétrole et gaz. 0,37 $. Historiquement rentable. Endettement élevé. Un pari pour jouer le rebond du pétrole.

- International Seaways Inc 27,50 $. Stockage de pétrole. Pour jouer la raréfaction des places de stockage de pétrole et se couvrir sur la daubasse qui précède.

Grace à deux emprunts réalisés en 2019, j’ai encore du cash à investir pour environ 20 % de mon portefeuille actuel.

Les nouvelles importantes sur mes actions :

- Gaumont. L’assemblée générale mixte se tiendra le 16 juin à huis clos. Même si on peut comprendre les raisons de ce choix, voilà qui doit bien arranger Sidonie Dumas. Cela lui évitera d’être sous le feu des questions auxquelles elle n’a pas envie de répondre. A l’écrit, c’est tellement plus confortable qu’à l’oral.

- Hipay. Boris (valeurbourse.com) a publié un article sur Hipay. Vous y trouverez les raisons de notre investissement sur cette fintech. Quelques semaines plus tard, Moneta AM a déclaré à l’AMF avoir franchi à la hausse le seuil des 5 % du capital de Hipay. Moneta n’ayant pas la réputation d’investir dans des entreprises proches de la faillite, voilà qui rassure le marché et le titre fait + 50 % dans la journée. Quelques jours après, la société a publié les compte-rendus du conseil d’administration : les CAC ont refusé de certifier les comptes. Ce n’est pas rassurant, mais difficile de dire à quel point.

Article paru dans Investir du 18 avril, dans le cadre d’une synthèse sur les séparations mères-filles :

Décidément, Investir aime bien Fnac Darty en ce moment. Article paru le 25 avril :

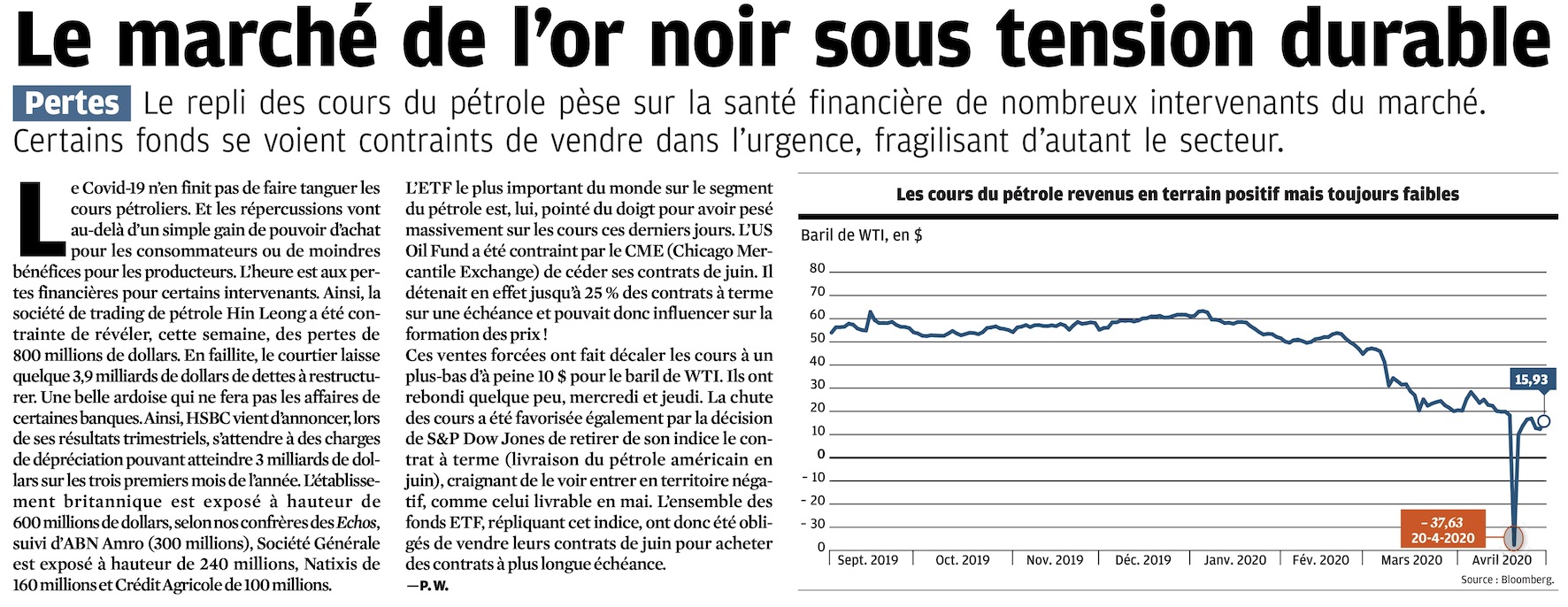

Investir du 2 mai a publié un article éclairant sur les raisons (en partie « techniques ») qui ont mené à une poursuite du décrochage du pétrole :

▣ Performance et portefeuille

Des portefeuilles pas folichons depuis le début de l’année : – 19,4 % (PEA), ), -15,3 % (CTO), -17,6 % (Global).

Mon portefeuille contient 19 lignes significatives, à peu près par ordre décroissant de taille :

- Gaumont, Hipay, Akwel, Cofidur, TXCOM (>5 % du portefeuille chacun),

- Le Belier, Media6, Renault, Powerfilm (2-4 %)

- Odet, Esso, DLSI, Videlio, PVL, Vicat, FNAC, Euronav (1 %),

- INSW, 1 daubasse (0,3 %).

▣ La crise du Covid

Si on n’avait pas confiné la population, ou si on n’avait confiné que les >60 ans, comme la propagation était très rapide, on aurait eu 20 millions d’infectés en 1 ou 2 mois. Et même avec une petite proportion en réanimation, les services de réanimation auraient été débordés (et par des jeunes). Idem si on déconfine sans précaution.

La crise peut être longue, mais je ne suis sûr de rien en ce qui concerne sa sévérité dans la longueur.

En l’absence de traitement ou de vaccin, si on veut atteindre l’immunité de groupe rapidement, on déconfine massivement jusqu’à saturation du système hospitalier, on reconfine un peu, etc. A ce rythme, il faut deux ans pour atteindre l’immunité de groupe.

L’autre scénario est de déconfiner doucement et surtout avec un maximum de précautions et de gestes barrière, de façon à ne pas avoir à reconfiner, et à ne pas saturer le système hospitalier. Dans ce cas il faut des années avant d’atteindre l’immunité de groupe. Qui peut d’ailleurs ne jamais arriver si l’immunité individuelle n’est que de un ou deux ans comme pour les autres coronavirus.

On s’achemine dans la plupart des pays vers le deuxième scénario, qui semble le moins pénible économiquement et socialement. Dans ce deuxième scénario, on a l’impression que l’économie peut bien repartir, mais il est aussi possible que les précautions à prendre freinent beaucoup l’économie. Qui aura encore plaisir à faire les magasins s’il faut enfiler des gants, se mettre du gel, et ne plus toucher les vêtements ? Il y a beaucoup d’incertitudes, positives et négatives, dans ce scénario.

Du point de vue boursier, l’incertitude est énorme, mais est-ce que ça change beaucoup de d’habitude ? En temps normal, on ne sait juste pas quelle catastrophe peut se produire. A noter aussi que la présence d’une catastrophe n’empêche pas la survenue d’une autre.

Comme tout le monde attend une deuxième baisse des marchés, elle n’arrivera peut-être pas tout de suite. Ou pas du tout ? Je vais continuer à investir sur des dossiers massacrés, tout en gardant du cash. A plus long terme, il y a bien sûr la dette des États, et là c’est l’incertitude totale dans mon esprit quand à la réaction des marchés à ce sujet.

▣ Nouvelles du blog et autres

Depuis le début de l’année, quatre articles ont été publiés :

- sur les bugs et fonctionnalités du blog,

- sur le Coronavirus et nos investissements,

- un second article sur le même thème,

- une analyse de la société Vidélio.

Pour ceux qui ne sont pas au fait de la distinction prix/valeur, je conseille l’intervention de Jean-François Filliatre sur BFM au cours de ce dernier mois.`

J’ai bien aimé aussi l’intervention de Thibault Prébay (ici à 3 min 30 s) sur la différence de comptabilisation des morts du Covid entre la France et les autres pays, notamment entre la France et l’Allemagne ; ça change des informations habituelles.

Depuis le début du confinement, le Getty Museum met les internautes au défi de reproduire chez eux des chefs-d’œuvre vivants. Voir l’article du Monde, un échantillon des reproductions d’œuvres faites maison, et #gettymuseumchallenge. La photo de début d’article est une reproduction nature des Raboteurs de parquet (1875) de Gustave Caillebotte (1848-1894). L’original :

Bonne fin de confinement à tous.

JL – 3 mai 2020.

![]()

Salut Jérôme,

Reporting toujours sympatoche. Tu peux remercier ton neveu qui te donne de bons conseils boursiers !

Pour Media6, avec l’acquisition d’IMG pour (estimation de l’acquisition entre 16 M EUR et 18 M EUR), la capitalisation est donc loin d’être au cash net…

Pour les ‘Raboteurs de parquet’, on remarque aisément la forte pression immobilière et l’évolution du prix de l’immobilier sur la période. La taille de l’appartement a été considérablement réduite en 150 ans !

Salut Franck,

Oui bien sûr ! Pour Media6, j’ai oublié de préciser un léger « détail », le cash net c’est avant acquisition de IMG début 2020.

A noter de plus que l’acquisition a été financée par un emprunt, donc le cash est toujours dispo en caisse pour faire face à la crise.

Merci pour la précision 🙂

Bien vu pour le « rabotage » de la taille des appartements en 150 ans.

La société a fait l’objet d’un contrôle fiscal portant sur la période allant du 01/10/2015 au 30/09/2018. La proposition de

rectification émise le 26/12/2019 fait état d’un montant de redressement de 870 K€ qui fera l’objet d’une contestation

globale auprès de l’administration fiscale

Connait-on la valeur d’acquisition de IMG ?

Bonjour Inconnu

Media 6 a payé entre 16 et 22 M€. Financé par un emprunt de 18 M€.

JL

Bonjour Jérôme,

Tout d’abord, je profite de ce commentaire pour vous remercier pour partager du contenu de qualité, qui contribue clairement à mon apprentissage. Je l’ai découvert il y a quelques années, après avoir lu Peter Lynch (mon premier livre sur l’investissement) et je le suis depuis. Plus par curiosité au début, ne m’étant lancé que récemment dans l’aventure de l’investissement en actions.

Bref, merci beaucoup pour ce blog riche d’enseignements.

Dans ce reporting, vous mentionnez Renault. Cela m’amène quelques questions :

1) Pouvez-vous expliquer cet investissement dans Renault, par rapport notamment à vos critères de sélection (tels que présentés dans un autre article) : en effet, j’ai compris que les critères Quick ratio et Current ratio étaient éliminatoires si non satisfaits ; or les ratios de Renault ne sont pas excellents à cet égard ;

2) Vous indiquez que le titre Renault vaut probablement le double ou le triple, pouvez-vous préciser les raisons ou le calcul qui vous laissent penser cela ?

Je pose ces questions mais suis du même avis : Renault est sous-évalué depuis l’affaire Ghosn, j’ai moi aussi investi dans Renault récemment (à 18.90 €).

En vous remerciant

Michel

Bonjour Michel,

Sur certains investissements, je ne fais pas d’analyse moi-même. Il m’arrive de faire confiance aux analyses des copains (ou aux daubasses). *J’ai peut-être tort, d’ailleurs*, puisque l’expérience montre que je réussis (en moyenne) mieux avec mes propres analyses.

Pour Renault, j’ai fait confiance aux analyses des copains.

JL

Bonjour Jérôme,

Merci pour votre réponse. Fair enough 🙂 vous évoquez effectivement le fait de suivre un gourou dans vos critères. De mémoire, Peter Lynch n’exclut pas cela.

De mon côté, j’avais commencé à analyser Renault puis suis tombé sur cette vidéo (en deux parties) très intéressante, qui rejoignait mes conclusions (ou intuitions) et m’a conforté :

https://www.youtube.com/watch?v=8tJdwBSjjIQ&list=PLgCv8sYbYZcbJavnsW8k2X2w6RUoziKD3&index=3&t=700s

D’ailleurs ce Youtubeur fait je trouve des vidéos de qualité.

Au plaisir

Michel

Pour le suivi, CIOA s’envole (1.65, +74% sur hier) avec un CA presque stable (11,08 M€ en 2020, contre 11,72 en 2019) et une part de revenue une France qui passe de 10 à 30%. C’est de bonne augure pour la suite, j’ai vendue la moitié de ma position et garde le reste pour voir. Je vous dois un grand merci pour cette société car je l’ai déniché grâce à vous.

Edit : la publication des chiffres 2020 datent en fait du 15 Janvier, ils n’expliquent donc pas l’absence de cotation les 22, 25 et 26 Janvier, ni la hausse spectaculaire du jour…