BD Multimedia (ALBDM, ou BDM) est une fintech dans le domaine du paiement. C’est une nano-cap peu liquide cotée sur Alternext. Elle a été fondée en 1986 par Daniel Dorra qui en est le PDG. Jim, le fils, s’occupe du micro paiement.

BD Multimedia (ALBDM, ou BDM) est une fintech dans le domaine du paiement. C’est une nano-cap peu liquide cotée sur Alternext. Elle a été fondée en 1986 par Daniel Dorra qui en est le PDG. Jim, le fils, s’occupe du micro paiement.

Au printemps 2019, l’action cotait 1 € et un ami m’a alerté : les comptes 2018 commençaient à montrer un redressement notable et le prix semblait très faible. Mais nous n’avons pas donné suite. Ces derniers jours nous avons tenté de comprendre pourquoi. Nous étions focalisés sur TXCOM, pour laquelle je dégageais le maximum de liquidités ; BDM venait juste de revenir à des comptes dans le vert, nous n’avions pas encore d’indication que cela pouvait continuer.

En novembre 2019, les comptes du premier semestre ont établi un quasi doublement du CA et un triplement des différents résultats. La filiale Payment.net semble vraiment décoller. Le cours est passé à 2,5 € en quelques jours. Avec ces quelques jours de retard, nous avons analysé les comptes et nous sommes convaincus que l’action est bradée. Voyons cela.

▣ Bilan et capitalisation

Au bilan de juin 2019 :

- Cours de référence = 2,64 €/action

- Nombre d’actions diluées N = 2,68 M (incluant 400 000 bons de souscriptions à émettre au prix de 3,03 € ; dans les valorisations par action, c’est ce nombre que je considère)

- Capitalisation P = 6,0 M€

- Cash net = 0 M€ (plus 1,2 M€ à venir des bons de souscription)

- BFR = 1,6 M€

- EV = 6,0 M€

- VANN = 1,5 M€

- VANT = 2,35 M€.

En lisant le rapport annuel (p. 69), on comprend que la trésorerie et les « autres dettes » correspondent à l’argent des clients en transit dans les comptes de la société à la date d’arrêté des comptes. J’ai donc enlevé les « autres dettes » à la trésorerie. On trouve ainsi un cash net très proche de zéro.

▣ Revenus

Du coté des revenus et des bénéfices, c’est plutôt la fête. En annualisant les revenus du premier semestre, on trouve :

- EBITDA = 3,5 M€

- RN = 2,9 M€

- FCF (hors dBFR) = 3,0 M€.

▣ Valorisation

Cela nous amène à des ratios de valorisation très faibles :

- EV/EBITDA = 1,7

- EV/EBIT = 1,9

- EV/FCF = 2,0

- EV/RN = 2,1

- P/FCF = 2,0

- P/E = 2,1.

En terme de valorisation par action, avec mes ratios conservateurs on arrive à :

- Valeur (EV/EBITDA=4) = 5,7 €

- Valeur (EV/FCF=5) = 6,0 €

- Valeur (EV/RN=8) = 9,2 €

- Valeur (P/FCF=7) = 7,8 €

- Valeur liquidative = 0,6 €.

▣ Risques et interrogations

Le rapport semestriel nous apprend qu’il y a un audit de l’autorité de contrôle (ACPR). Une condamnation pourrait être dommageable (voir l’exemple de Lemonway).

Les comptes ne sont pas très détaillés, ce qui est toujours source de moindre confiance de notre part.

Pourquoi les dirigeants n’ont pas racheté d’actions, ou fait racheter des actions à la société, lorsque le cours était à 1 euro ? Mystère.

A vrai dire, le gros point négatif est que la réputation de BDM n’est pas très bonne, que ce soit dans le domaine pro (mais je ne sais pas exactement pourquoi), ou auprès des anciens actionnaires (attributions d’actions gratuites ou de BS, explications peu plausibles etc). Idem pour les clients : sur internet, on ne trouve pas de trace des clients de payments.net, contrairement aux autres prestataires de services de paiement (PSP) comme Mangopay, Lemonway, Hipay, Stripe et Ayden.

Les sites bdmultimedia.fr et .com ne renvoient pas l’un vers l’autre. Tout cela est bizarre…

▣ Immobilier

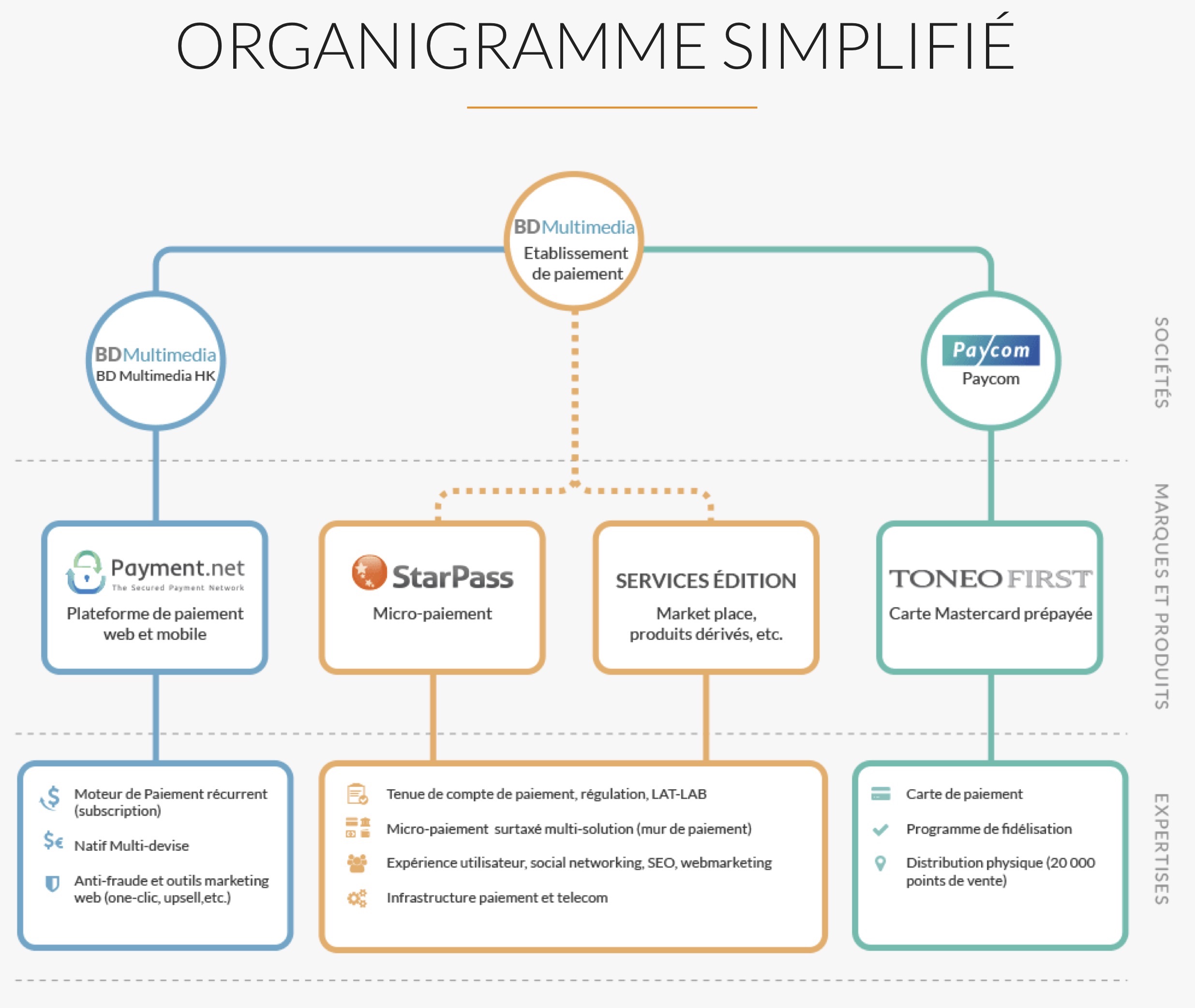

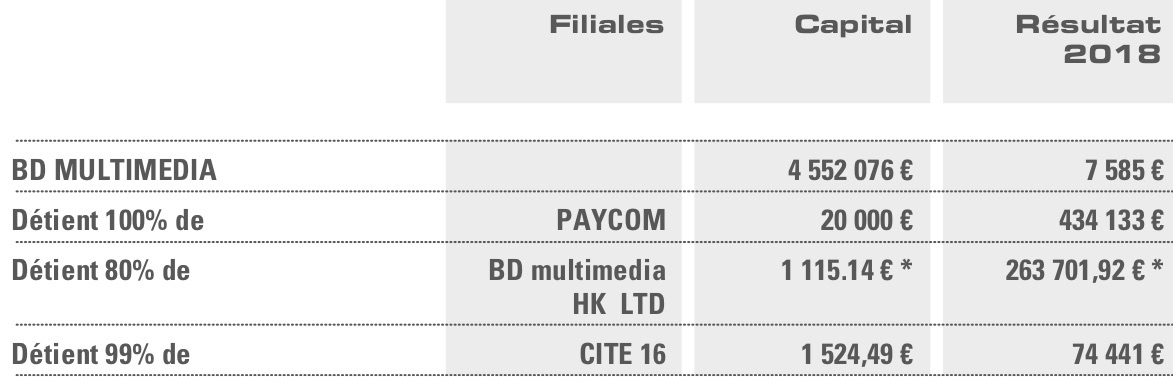

Un cadeau contrebalance ces risques. De l’immobilier est inscrit dans les comptes à la valeur brute de 1,1 M€. Cela correspond à l’immeuble du 16, Cité Joly PARIS 11e. Celui-ci appartient à la société fille « CITE 16 SCI » qui gère l’immobilier du groupe et qui manque dans l’organigramme simplifié au dessus. La liste complète des filiales est en effet la suivante:

Je n’ai pas fait de recherche exhaustive dans les rapports annuels, mais on trouve trace de l’acquisition d’une partie des bureaux dans le rapport 2001. Bref, cet immeuble est acquis depuis très longtemps. Il y a 2 ou 3 ans, les Dorra disaient pouvoir le racheter si BDM avait besoin de cash. Lors d’une AG, ils avaient parlé d’une estimation de 2 M€. En fait, je ne suis pas sûr que BDM possède l’immeuble en entier, mais cela me semble probable, et cette estimation montre qu’il en possède au moins l’essentiel.

Après enquête, on trouve qu’il totalise 440 m2 dans un quartier où le prix moyen est de 10 k€/m2. La valeur actuelle du bien est donc assez précisément de 4,4 M€, soit 1,9 € par action diluée ! Par conservatisme, je n’ai pas compté cet immobilier dans la valorisation, mais on comprend bien qu’on pourrait le faire car il n’est pas réellement opérationnel au sens où 1. Le groupe pourrait s’installer dans un endroit où l’immobilier est moins cher. 2. Si le groupe devait louer de tels locaux, en comptant 5 % de rendement locatif, cela lui en couterait 200 k€/an, soit une charge qui changerait assez peu ses résultats.

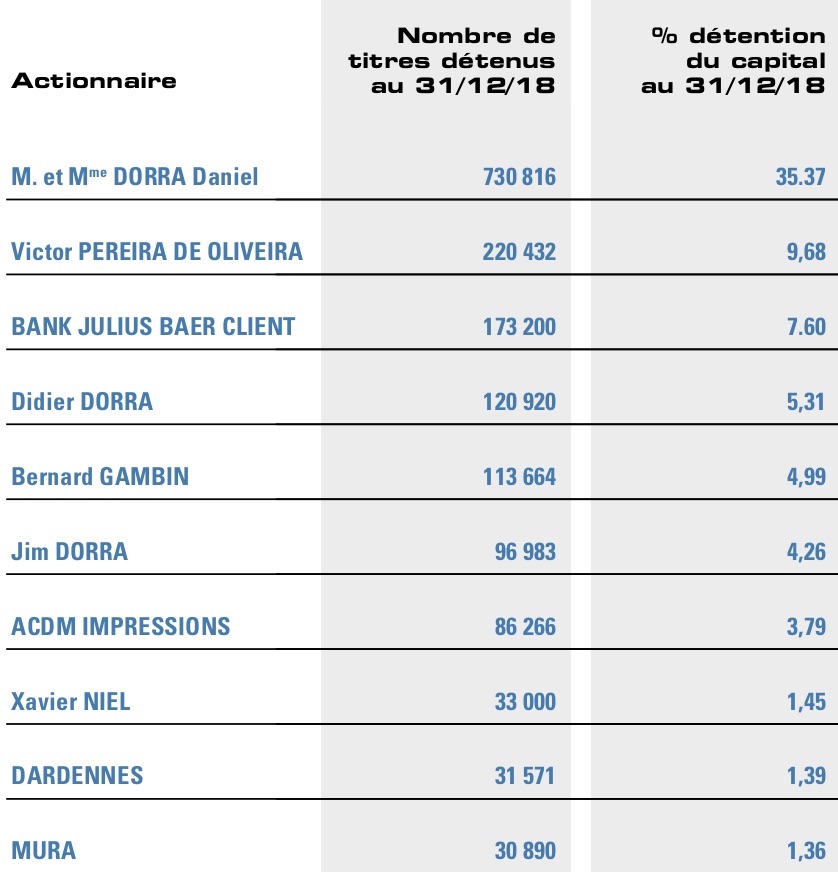

▣ Actionnariat et administration

Reste approximativement 25 % de flottant.

Les administrateurs sont Dorra Daniel, Jim et Martine ainsi que Bonnemain Yves et Sagardoy Emmanuelle. Bernard Gambin est ex administrateur et ex DGA de la boite. Victor Perreira est un actionnaire familial. ACDM impression est une société sans activité dirigée par Daniel Dorra. Les Dorra sont donc quasi majoritaires avec 48,73 % du capital à notre connaissance.

▣ Conclusion

Même si l’activité restait stable, cela serait plus que suffisant pour me contenter. Avec un P/FCF de 2,0, j’ai un retour sur investissement de 50 % par an ! Et si la croissance continue, alors c’est le jackpot. Certes je prends un risque sur le fait que le FCF actuel est pérenne. Mais il me suffit d’un seul semestre encore à ce rythme pour que les actifs nets tangibles de BDM (immobilier + cash net) égalent la capitalisation ! J’en ai donc acheté, entre 2,5 et 2,64 €/action (pour environ 8 % du portefeuille, mais une partie est due à une erreur technique de ma part, dans le jargon on appelle ça un « gros doigt », je vais surement les revendre). Comme mentionné dans la partie « risques », il y a quand même des bizarreries qui poussent à rester mesuré, et à cantonner cette valeur dans la catégorie daubasse.

JL – 19 novembre 2019.

NB. Merci à Icare, Gdauph et d’autres copains pour leur participation !

Mise à jour : vente totale.

J’ai finalement revendu tous mes titres. Quand il y a une erreur il faut en tirer les conséquences. Pourquoi une erreur ? Pour que la hausse du titre se prolonge, il faudrait que le S2 soit similaire au S1, et en fait ce n’est pas garanti. Vu le type de commerce, je pense que c’était un boost d’un semestre… Evidemment, il y a aussi le reste : les plaintes des usagers sur internet… Si le management était correct, il informerait les actionnaires en temps réel. La perte est conséquente, -19 % en quelques semaines, soit –1,46 % sur mon portefeuille. J’essayerai d’en tirer une leçon dans le reporting de décembre.

![]()

31 Responses to BD Multimedia, retour en grâce