Ce n’est pas la première fois ni peut-être la dernière : voici une société de pétrole et gaz qui semble bon marché. Et c’est un invité qui nous propose cette analyse. Merci AJE (Alea Jacta Est), participant actif et pertinent au forum de l’IH, de nous avoir déniché cette société intéressante, et surtout merci de publier l’article sur le blog. C’est une analyse rapide, dont j’ai modifié quelques chiffres tout aussi rapidement, a vous d’en tenir compte.

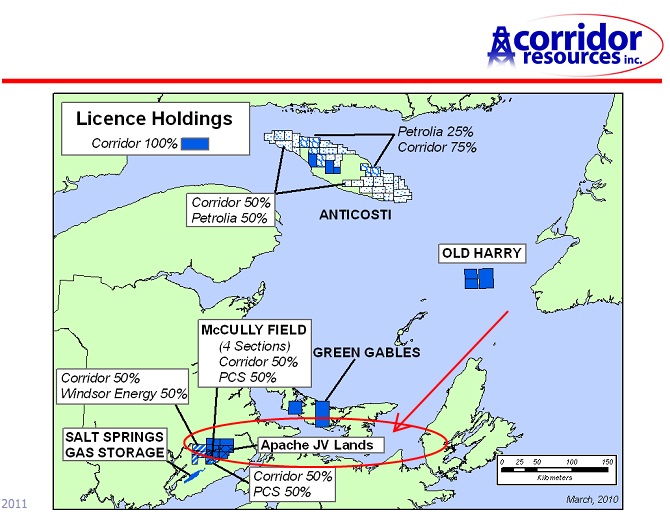

Voici un article assez court sur une société rentable, sans dette, cotant quasiment à son cash net : il s’agit de Corridor Ressources.

Voici un article assez court sur une société rentable, sans dette, cotant quasiment à son cash net : il s’agit de Corridor Ressources.

Corridor Ressources est une petite société de pétrole et de gaz (O&G) de l’Est du Canada (dans tout cet article les $ sont des dollars canadiens, CAD). En pratique, il s’agit surtout de gaz, dans une région géographique « de niche », loin des pipelines de l’Alberta, et où la demande en gaz en hiver est forte, et difficilement couverte par la production locale.

Mais ce n’est pas pour ça que la société est intéressante du point de vue de l’investisseur value.

Continuer la lecture →

Ces dernières années, Sears Holdings (SHLD), la holding US en déconfiture, connue pour ses chaînes de magasins, a été l’objet de discussions fournies et acharnées de la forumosphère en investissement actions, aussi bien française (sur l’IH) qu’étrangère (sur Corner of Berkshire & Fairfax…) : est-ce une opportunité value fantastique ou un monstre en train de mourir ? J’ai moi-même écrit des articles sur Sears ici et là, mais comme objet d’arbitrages.Continuer la lecture →

Ces dernières années, Sears Holdings (SHLD), la holding US en déconfiture, connue pour ses chaînes de magasins, a été l’objet de discussions fournies et acharnées de la forumosphère en investissement actions, aussi bien française (sur l’IH) qu’étrangère (sur Corner of Berkshire & Fairfax…) : est-ce une opportunité value fantastique ou un monstre en train de mourir ? J’ai moi-même écrit des articles sur Sears ici et là, mais comme objet d’arbitrages.Continuer la lecture →

. Les Ambassadeurs, 1533. H. Holbein était un peintre et graveur allemand qui a vécu en Allemagne, à Bâle et à Londres. Il est particulièrement célèbre pour son anamorphose au premier plan : une forme qui se révèle, mais seulement depuis un certain point de vue oblique, être un crâne humain, caractéristique des vanités de la Renaissance. Je vous reparlerai des vanités et des anamorphoses, deux thèmes revenus en grâce dans l'art contemporain.")

Je ne sais plus très bien comment j’ai découvert Technicolor. Peut-être lors de mes recherches sur Xilam et Gaumont (ou peut-être même sur Prodware). Technicolor est en effet une société dans le secteur du cinéma au sens large, qui possède plusieurs activités technologiques différentes (brevets sur le son et l’image, effets spéciaux, animation, postproduction, traitements de films, fabrication de DVD et Blu-ray). TCH était revenu à mes oreilles en novembre 2016, sur la bande FM, pas le biais de Emeric Préaubert, gérant fondateur de la société Sycomore AM. Puis j’ai été intrigué par les gros free cash flows (FCF) dégagés les années précédentes, mais aussi par la présence de ce titre dans le fonds MME de Moneta AM (rapport de juin 2017). Enfin, en septembre 2017, je l’ai vu chez Pleaide AM, dans leur fonds PAM select. Pour terminer l’inventaire, signalons aussi les articles du journal Investir des 4 mars et 19 août 2017.

Je ne sais plus très bien comment j’ai découvert Technicolor. Peut-être lors de mes recherches sur Xilam et Gaumont (ou peut-être même sur Prodware). Technicolor est en effet une société dans le secteur du cinéma au sens large, qui possède plusieurs activités technologiques différentes (brevets sur le son et l’image, effets spéciaux, animation, postproduction, traitements de films, fabrication de DVD et Blu-ray). TCH était revenu à mes oreilles en novembre 2016, sur la bande FM, pas le biais de Emeric Préaubert, gérant fondateur de la société Sycomore AM. Puis j’ai été intrigué par les gros free cash flows (FCF) dégagés les années précédentes, mais aussi par la présence de ce titre dans le fonds MME de Moneta AM (rapport de juin 2017). Enfin, en septembre 2017, je l’ai vu chez Pleaide AM, dans leur fonds PAM select. Pour terminer l’inventaire, signalons aussi les articles du journal Investir des 4 mars et 19 août 2017.