Pour une fois c’est une oeuvre vue en galerie que je vous présente, la Galerie des apparences à Annecy qui, en plus de quelques magnifiques tableaux, expose des sculptures en noyer qui m’ont interpelé. Ici, deux de ces oeuvres de Enrico Challier, italien né en 1974. Celle de droite, de loin ma préférée, fait 122 cm de haut.

Pour une fois c’est une oeuvre vue en galerie que je vous présente, la Galerie des apparences à Annecy qui, en plus de quelques magnifiques tableaux, expose des sculptures en noyer qui m’ont interpelé. Ici, deux de ces oeuvres de Enrico Challier, italien né en 1974. Celle de droite, de loin ma préférée, fait 122 cm de haut.

J’ai envie de dire qu’elle est aussi belle que la performance de mon PEA cette année (+65 %). Qu’ai-je fait de particulier en 2017 pour en arriver à un gain si élevé ? Rien ! En tout cas rien de différent des autres années. Simplement, la chance m’a particulièrement sourit cette année, ou alors elle ne m’a pas sourit les autres années. Il faut dire que les small caps ont globalement bien performé en 2017 avec +21 % pour l’indice parisien. Mais mon style d’investissement n’a pas changé. On pourrait croire que la fantastique montée de Xilam y est pour beaucoup, mais elle ne compte « que » pour environ 15 points. Gaumont compte pour environ la même augmentation. Il est donc tout aussi rentable de faire une « petite » performance (+66 % pour Gaumont depuis juin) sur une valeur en laquelle on est très sûr et donc on place beaucoup, que sur une valeur qui a une énorme performance (+450 % pour Xilam en 2017) mais sur laquelle on avait peu misé. C’est presque une évidence mais rien ne remplace l’expérience.

Les autres générateurs de bonne performance sont nombreux, mais sont grosso-modo les titres listés ci-dessous, ainsi que Odet, Dart, Microwave Vision, Encres Dubuit, Fimalac, Etam, Toyota Caetano, Quadrige, Prismaflex. Au chapitre des (grosses) gamelles, on trouve l’incontournable Sears Holdings, et surtout Destination Maternity, que j’ai acheté en grande quantité de manière imprudente, pensant que l’OPA allait se faire… Quant aux regrets de n’avoir pas acheté, je retiens essentiellement Graines Voltz. A 20 €, la plupart des signaux étaient très bons, et j’ai longtemps espéré qu’elle retombe à 17 €… avant qu’elle ne monte à… 31 € actuellement. Il est vrai aussi qu’à l’époque j’avais très peu (voire pas) de liquidités.

▣ Mouvements de portefeuille et nouvelles des sociétés

- Xilam. Après deux ans de détention, c’est la fin d’une belle aventure, et c’est presque la larme à l’oeil (mais le sourire aux lèvres) que je viens de céder mes derniers titres à 38,10 €, soit 20 fois mon PRU. Finalement, depuis presque un an, j’ai procédé à des ventes partielles entre x10 et x20 du PRU. Il y a deux ans, j’avais dit à un ami que je ne connaissais pas le potentiel de croissance de Xilam, mais qu’en cas de succès, la valeur pouvait bien monter à 100 € par action, tant le coût marginal devait être faible pour cette société. Aujourd’hui j’ai vendu parce que l’EV/EBITDA a atteint un niveau, certes non stratosphérique, mais raisonnable. Je suis très mal à l’aise avec les hypothèses de croissance des entreprises. J’ai bien conscience que je rate peut-être une belle occasion de m’enrichir un peu plus, mais après un x20, puis-je espérer encore un x2 ou x3 (?), ceci avec une sécurité réduite à néant. Et surtout, avec l’argent récupéré, je suis bien heureux d’avoir beaucoup investi dans Gaumont qui présente, de façon quasi certaine (de mon point de vue), une sécurité bien plus grande.

- Gaumont. Excellente nouvelle, Nicolas Seydoux a acheté 3,3 M€ d’actions. Voir la mise à jour à la fin de l’article.

- Thalassa. Bonne nouvelle également, la vente de la division pétrolière WGP est signée. En avril, j’écrivais : « si je me risque à avancer des chiffres, je verrais bien une vente supérieure à 10 M$, mon estimation centrale étant 20 M$ ». Et bien la vente s’est conclue sur 20 M$ (plus 10 M$ de primes sur contrats, moins 2,5 M$ laissés dans WGP). Par ailleurs, la société a encore racheté des actions. Pour tout ça, voir la mise à jour à la fin de l’article.

- Orchestra Kazibao. J’ai acheté un peu de Orchestra, pour un peu plus de 1 % du portefeuille. Conviction faible donc, mais ça m’a paru peu cher en EV/EBITDA (environ 6). Et l’historique du management pour faire croitre les magasins semble bon (à part la fusion ratée). Enfin, d’après les amis qui ont des enfants, le concept est très valable. C’est peut être aussi parce que je n’avais rien acheté depuis un mois et que j’étais frustré :).

- Prodware. Philippe Bouaziz, administrateur a vendu pour 56 000 € d’actions. On sait que les ventes ne doivent pas être prises en compte. Donc c’est une information peu importante.

- Ymagis. Jean Mizrahi CEO de Ymagis a acheté pour 384 000 € d’actions au prix moyen unitaire de 8,53 €. J’ai alors doublé ma ligne pour passer à 2 % de mon portefeuille.

- Bellatrix. Gazière canadienne en pleine déconfiture suite à la chute des prix du gaz, elle-même consécutive à une fermeture de pipe-line. J’ai suivi sur ce coup-là, Boris, pour 1 % de mon portefeuille.

- I&E. Indépendance et Expansion small cap acc (ISIN LU0131510165). Sur mon CTO, et pour environ 3-4 % de mon portefeuille, j’ai prévu d’acheter quelques parts de ce fonds qui réouvre les souscriptions le 3 janvier à 12 h 31 pour deux semaines exactement. Nous sommes plusieurs clients de Binck à avoir demandé le référencement de ce titre sur leur plateforme et la banque en ligne a accédé à notre requête. C’est un des tout meilleurs fonds, si ce n’est le meilleur. Et j’ai envie d’avoir une petite poche de gestion déléguée car je sens bien que je n’aurai pas toute ma vie le goût à lire des rapports annuels.

- 3 daubasses. Afin d’acheter I&E, et de faire un peu de ménage, j’ai vendu 2 daubasses US, et diminué une autre : une dans le para-pétrolier, une dans les casinos, et une autre dans le retail techno. Les PV sont de +40 %, +12 % et +60 % en 3, 3 et 2 ans respectivement.

- Coty. Vente de Coty qui était un suivi gourou de Mickael Burry. Le suivi aveugle de gourou est finalement difficile : cela demande trop de travail et c’est incertain du fait du décalage entre ses mouvements et la connaissance que nous pouvons en avoir. PV = 0 % en 2 ans.

▣ Performance et gains

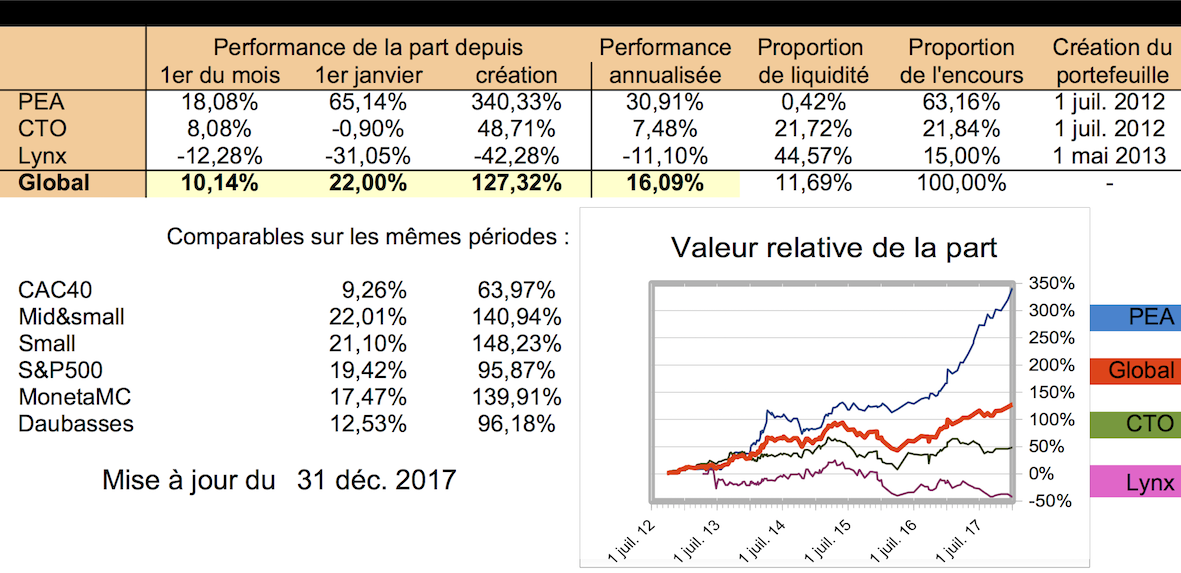

Le PEA a passé une incroyable année à monter. Il finit avec + 65,14 % sur 2017, et + 340,33 % depuis 5 ans et demi, soit +30,91 % annualisés.

Les deux CTO ont une performance mauvaise (-0,90 %, Binck) et catastrophique (-31,05 %, Lynx) sur 2017, à cause de Sears et Destination, mais aussi de la hausse de l’eur/usd de 14 % sur l’année (pour terminer à 1,20).

La performance du portefeuille total est de exactement +22,00 % sur 2017, +127,32 % en 5 ans et demi, soit +16,09 % annualisés.

La déconvenue sur Destination maternity doit me servir de leçon. Voilà l’avertissement que j’ai écrit plusieurs fois, notamment à la suite de l’analyse de Gaumont : « Suite à la phénoménale performance de Xilam, certains investisseurs pourraient être tentés de me suivre aveuglément. Je le déconseille. Ayant moi-même subi des pertes importantes avec une telle stratégie, je sais de quoi je parle. En tout état de cause, quand je suis quelqu’un à l’aveugle, c’est maintenant sur des parts minimes de mon portefeuille. » Et pourtant, il y a quelques mois, sur DEST, je n’ai pas respecté cette règle ! Il est bien difficile d’être discipliné..

Je remarque que sur les sociétés que j’ai analysées moi-même en détail, je n’ai perdu de l’argent qu’une seule fois (sur Nautilus, ex-GED, et encore, l’histoire n’est pas terminée), et j’ai souvent multiplié mon investissement de départ. Alors que lorsque je fais du suivisme de quelqu’un, le résultat est très inégal. Enfin, je note qu’année après année, mon PEA s’apprécie de plus de 30 % par an alors que mes CTO font grise mine (en gros ils n’ont rien fait en 5 ans). Tout ça alors que les indices US ont eu une évolution stratosphérique depuis plusieurs années. C’est d’autant plus rageant que j’avais investi plus sur chacun de mes CTO que sur mon PEA. Je pense que la raison de ce différentiel de succès est que nous possédons plus d’information sur les sociétés françaises (et européennes dans une moindre mesure).

Mes nouvelles résolutions sont donc les suivantes (voir reporting de juillet-août) :

- Ne jamais dépasser 3 % du portefeuille sur une valeur que je n’ai pas analysée moi-même en détail.

- Ne jamais dépasser 3 % du portefeuille, en terme de potentiel de perte estimée, sur un arbitrage.

- Investir prioritairement sur les sociétés françaises (et toujours prioritairement les small caps, statistiquement plus performantes et surtout plus faciles à analyser), ou européennes, que ce soit sur PEA ou CTO.

Bilan chiffré et détaillé de l’année :

Que ce soit à l’année, ou sur les 5 ans et demi du portefeuille, le PEA superforme très largement ses comparables (dont le CAC small essentiellement), et le portefeuille global est plutôt dans la fourchette haute des comparables.

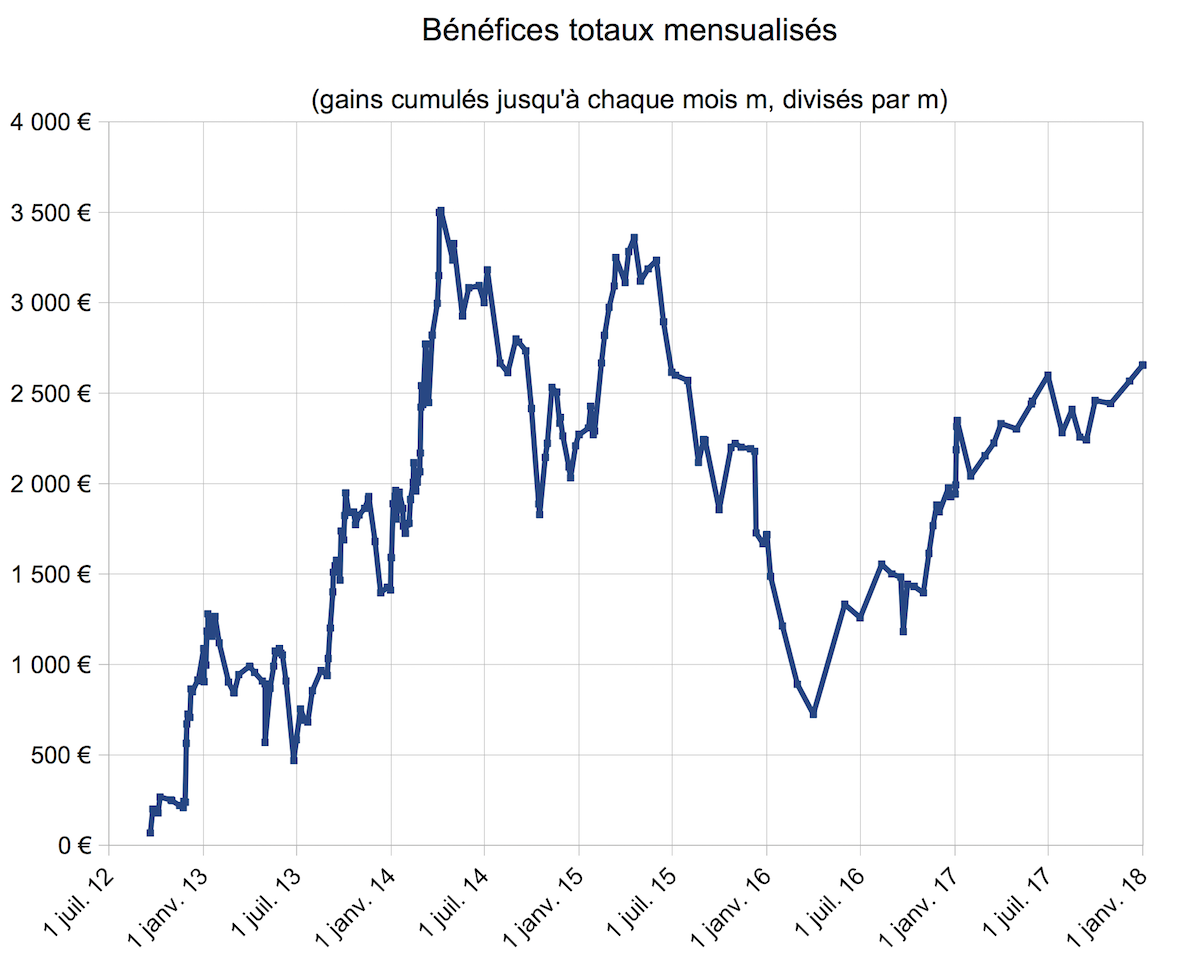

Tous les 6 mois, je regarde les gains mensuels absolus du portefeuille afin de me persuader que le travail fourni est rentable. Je calcule la valeur gagnée en moyenne par mois par mes portefeuilles au cours du temps : c’est la valeur totale gagnée jusqu’à un instant, divisée par le nombre de mois écoulés jusqu’à cet instant. Voilà ce que ça donne aujourd’hui :

Mon travail boursier reste pour moi très rentable. Cela me rapporte quasiment autant que mon salariat pour un travail bien moindre (mais moins intéressant à long terme).

▣ Composition du portefeuille

Au 30 décembre, la composition du portefeuille est donnée dans le tableau qui suit.

Afin de simplifier la présentation, et puisqu’il n’y restait que deux titres, j’ai supprimé la ligne « Investisseur français (lignes cachées) » et j’ai incorporé ces deux titres dans ma partie CTO. Il s’agit de SHOS, dont il est connu depuis longtemps que cela a été une position de l’IF (avec une division par 10 de son cours), et de Magnachip Semiconductor, dont l’évolution n’a guère été plus brillante…

| PEA | |

| Biolitec | 0,08 % |

| Cofidur | 6,72 % |

| Conduril | 0,31 % |

| Dart Group | 1,36 % |

| Financiere De L’Odet | 2,24 % |

| Gaumont | 28,65 % |

| Groupe Vial | 0,18 % |

| i2S | 1,40 % |

| Microwave Vision | 2,90 % |

| Nautilus Marine Services | 0,29 % |

| Orchestra Kazibao | 0,87 % |

| Prodware | 5,56 % |

| Technicolor | 0,87 % |

| Vertu Motors | 2,16 % |

| Ymagis (PEA) | 1,17 % |

| Fonds : Moneta Multi Caps Acc | 0,42 % |

| Fonds : Quadrige Acc | 3,92 % |

| CTO | |

| Bellatrix Exploration | 0,72 % |

| Corridor ressources | 0,62 % |

| Destination Maternity Corp | 1,01 % |

| Era group | 0,34 % |

| Keryx Biopharmaceuticals | 0,85 % |

| Lands’ End | 0,33 % |

| Magnachip Semiconductor (IF) | 0,23 % |

| PowerFilm | 2,53 % |

| SCBSM | 0,94 % |

| SHOS (IF) | 0,22 % |

| Thalassa Holdings | 5,03 % |

| Ymagis (CTO) | 0,75 % |

| Lynx | |

| AIG, warrants | 3,69 % |

| Destination Maternity Corp | 3,13 % |

| Genworth, options | 0,21 % |

| Sears holdings, actions | 1,13 % |

| Sears holdings, options | 0,11 % |

| Total (33 lignes) | 80,93 % |

| Daubasses, cachées (12 lignes) | 7,37 % |

| Liquidités | 11,70 % |

Certaines lignes sont trop petites et ceci est dû à l’historique de la construction du portefeuille. Le secteur pétrolier ne représente plus que 2 % du portefeuille et je ne suivrai plus ce chiffre dorénavant. Mon idée est maintenant de ne mettre qu’entre 1 et 3 % sur les sociétés que je n’ai analysées que succinctement ou pas du tout (en commençant par 1 % et en augmentant si le cours baisse), et de mettre entre 3 et 20 % sur celles dont je suis le plus sûr.

▣ Nouvelles du blog et autres

Sur le blog, j’ai publié un petit article sur un nouveau livre au sujet des stratégies des meilleurs investisseurs. J’ai aussi écrit un petit article sur la société Passat, une des rares net-net du marché français actuel.

Je vous souhaite un bon hiver, plein de bonne poudreuse toute fraîche.

JL – samedi 30 décembre 2017.

![]()

23 Responses to Reporting novembre-décembre 2017