Le secteur pétrolier semble regorger d’opportunités d’investissement à bas prix. Reste à trouver celles que je peux raisonnablement estimer. Après MPI, il semble que Thalassa Holdings Ltd (THAL) en fasse partie. Cette société de services pétroliers cote actuellement au niveau de son cash net et au tiers de ses actifs tangibles nets.

Le secteur pétrolier semble regorger d’opportunités d’investissement à bas prix. Reste à trouver celles que je peux raisonnablement estimer. Après MPI, il semble que Thalassa Holdings Ltd (THAL) en fasse partie. Cette société de services pétroliers cote actuellement au niveau de son cash net et au tiers de ses actifs tangibles nets.

De la sismique marine

Thalassa est une holding de services pétroliers qui possède deux entités opérationnelles détenues à 100 % : WGP et Autonomous Robotics Limited. Cette dernière fait de la R&D sur un véhicule robotisé sous-marin. Mais en fait, Thalassa c’est essentiellement WGP, une société de sismique marine (subdivisée elle-même en plusieurs filiales sur les différents aspects de cette thématique).

Qu’est-ce que la sismique marine ? Cela consiste tout d’abord à créer une source sismique dans l’eau, c’est à dire une sorte d’explosion, en général par un canon à air (de l’air sous pression injecté rapidement dans l’eau). Cette source engendre des ondes sonores qui se propagent dans l’eau puis dans les couches du sous-sol. Certaines ondes remontent après avoir traversé une ou plusieurs couches et on les enregistre alors grâce à des hydrophones (des capteurs de pression dédiés) répartis le long d’un câble (la ligne sismique ou flûte). Tous ces signaux permettent au géophysicien de faire une image du sous-sol. C’est exactement le même principe qu’une échographie. S’il est plus difficile de forer un puits en mer qu’à terre, on imagine bien que la prospection sismique elle, y est plus facile : pour prospecter une zone, on traîne la ligne sismique derrière le bateau, on répète les explosions et enregistrements à intervalles réguliers pendant que le bateau parcourt toute la zone d’intérêt. Sur terre, il faut déplanter toutes les lignes de capteurs, pour les replanter plus loin, ce qui bien plus long et pas forcément facile à réaliser sur tous les terrains. Les images du sous-sol ainsi réalisées :

Bref, pour faire de la sismique marine, il faut un bateau, une source et des capteurs. Les bateaux n’appartiennent pas à WGP, ils sont loués et tout le matériel contenu dans des containers est embarqué en moins d’une journée. Ces containers sont visibles sur la photo en tête d’article, ainsi que la ligne sismique traînée derrière le bateau. WGP fabrique et vend des sources, par exemple les canons à air PMSS ; certains appartiennent à Statoil (la grande firme pétrolière norvégienne) bien que conçus, fabriqués, utilisés et entretenus par WGP. Les capteurs, eux, sont achetés à d’autres fabricants. Par exemple, un système d’acquisition qui semble novateur, le P-Cable, développé par la société du même nom, qui consiste à utiliser 14 flûtes sismiques en parallèle :

La deuxième image, plus haut, donne des éléments de comparaison entre les techniques classiques et celles provenant du P-Cable. J’avoue ne pas savoir si l’augmentation de résolution apparente est propre à cette technique ; et si WGP a ainsi un réel avantage compétitif par rapport à ses nombreux concurrents (dont un exemple bien connu en France est CGG).

Pendant longtemps, on a utilisé la sismique marine pour imager un sous-sol inconnu, afin de savoir s’il peut recéler des réservoirs d’hydrocarbures. Depuis quelques années, on peut imager l’évolution du sous-sol au cours du temps, notamment pour surveiller les modifications d’un réservoir en exploitation. Dans cette optique une ligne sismique fixe est posée au fond de l’eau, au dessus du réservoir. Le bateau peut alors venir régulièrement, avec pour seul instrument le canon, pour dresser une image à chacune de ses venues et ainsi connaître l’évolution du réservoir. WGP opère entre autres dans cette nouvelle sismique, qualifiée de 4D. C’est d’ailleurs la marque de fabrique revendiquée par la société : se positionner sur les ruptures technologiques.

En résumé, d’après ce que j’ai compris, le modèle économique de WGP est de fabriquer du matériel, procéder à l’acquisition sismique et vendre les données, le tout en tentant de se positionner dans les segments novateurs de cette technique.

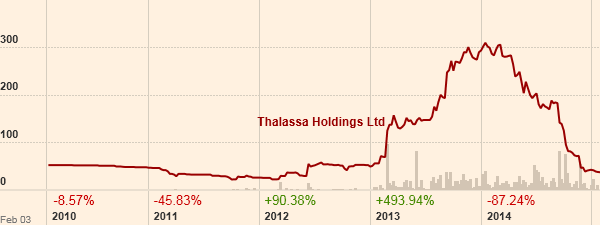

L’évolution du cours de bourse

Une fois n’est pas coutume, regardons le cours de bourse sur les 5 dernières années (en pences) :

Dans mon esprit, l’examen d’une courbe de cours ne sert pas à savoir quand il faut acheter une action. Par contre il peut nous inciter à vérifier que l’on a compris l’histoire de la société. En effet, parfois les variations du cours sont sans rapport avec les fondamentaux de l’entreprise, mais d’autres fois elles le sont. L’historique du cours de Thalassa me pose question et demande explication. Si nous pouvons trouver une explication à cette figure, nous aurons probablement compris quelque chose sur l’entreprise.

Examinons donc quelques chiffres d’activité :

| 2009 | 2010 | 2011 | 2012 | 2013 | S1-2014 | |

| Chiffre d’affaires | 0,65 M$ | 0,40 M$ | 2,43 M$ | 14 M$ | 31 M$ | 9,3 M$ |

| Chiffre d’affaires par action | 6,6 p | 3,7 p | 16,5 p | 77 p | 85 p | 25 p |

| Bénéfices par action | 1,3 p | 4 p | 2,6 p | 7 p | 17 p | 2 p |

| Nombre d’actions | 6,5 M | 7,2 M | 9,7 M | 12 M | 24 M | 25,07 M |

La hausse du cours jusqu’au début de 2014 correspond à une croissance très importante de l’activité et des bénéfices. Certes le nombre d’actions a beaucoup augmenté aussi mais le CA et les bénéfices par action ont tout de même bien progressé. La chute du cours peut être attribuée aux mauvais résultats et à la baisse des prix du pétrole. Rien de mystérieux donc. A noter que WGP avait des projets avancés avec la Russie ; ceux-ci ont été annulés. Comme d’autres projets d’ailleurs. La suite des événements reposera donc sur le prix du pétrole et sur la capacité de WGP à trouver des contrats en situation de prix du pétrole faible. Je n’ai strictement aucune idée sur ces deux éléments. Seul le bilan solide me permettra de valoriser cette société et d’avoir une marge de sécurité.

Le bilan

Les comptes sont en usd et le cours en pence, j’ai utilisé la conversion $/p = 66. Le bilan au 30 juin 2014 (fin du S1) se décompose ainsi :

| M$ | p/action | |

| Cash et équivalents | 21,2 | 56,5 |

| Créances clients et prêts | 18,6 | 49,6 |

| Stocks | 0,9 | 2,4 |

| Propriétés et équipements | 13,4 | 35,7 |

| Goodwill | 0,4 | 1,1 |

| Intangibles | 3,6 | 9,6 |

| Total actifs | 58,1 | 154,8 |

| Dettes fournisseurs | 5,6 | 14,9 |

| Intérêts des minoritaires | 0,15 | 0,4 |

| Total dettes | 5,7 | 15,2 |

| Fonds propres | 52,4 | 139,6 |

C’est donc un bilan solide, avec les valorisations suivantes par action :

- Cash net = 41 p,

- VaC = 98 p,

- VANN = 93 p,

- VANT = 129 p.

Le management

Voyons déjà qui sont les actionnaires principaux (fin juin 2014) :

- Duncan Soukup 12,4% (président de la société),

- THAL Discretionary Trust 12,3% (employés de la société),

- New Fortress Finance Holdings Ltd 12,2% (hedge fund suisse),

- Henderson Global Investors 11,9% (fonds d’investissement),

- Lynchwood Nominees Ltd 6,8%,

- Standard Life Investments Ltd 5,9% (fonds d’investissement),

- Hargreave Hale Limited 3.2% (fonds d’investissement).

Un bon point : les dirigeants et employés sont dans le même bateau, au sens figuré, que les autres actionnaires.

Revenons un peu sur les dernières augmentations de capital, opérations le plus souvent négatives pour un investisseur value. En 2013, ont été placés successivement 4,5 M d’actions en avril puis 7,24 M en octobre aux prix de 120 puis 250 p. Pour les actionnaires participants, voilà ce qui devait être une de ces fabuleuses sociétés de croissance, pour l’entreprise voici ce qui s’est avéré être une bonne affaire : vendre des actions à près de trois fois les fonds propres de l’époque… Le montant total obtenu par ces émissions d’actions pour 2013 est de 23,5 M£, soit 94 p/action actuelle, ou 35,6 M$ actuels. Qu’a fait la société de cette manne ? Elle a procédé à l’achat d’équipements pour 6 M$ et a fait un prêt à THAL discretionary, le trust d’employés, pour 5 M$. Le reste est toujours en cash. Une fois de plus, après Powerfilm et i2S, nous voilà donc en présence d’un trésor de guerre généreusement fourni par des actionnaires plus anciens…

Le prêt accordé au trust d’employés correspond aux deux opérations suivantes. En janvier 2014, la société a vendu 1,08 M d’actions à prix d’ami (26 p) à ce trust. Cette dernière opération est à double tranchant : elle dilue les actionnaires existants mais aligne les intérêts des employés sur les leurs. La dilution restant modeste, je penche plutôt pour une opération positive. Dans la même annonce, on apprenait que, monsieur Soukup, le président, avait vendu 1 M d’actions au prix de 270 p (!) au même trust d’employés. Un mélange des genres à la limite du conflit d’intérêt.

Autre bémol : le nouveau siège opérationnel de Thalassa, dans le comté du Wiltshire au sud-ouest de l’Angleterre (photo ci-contre), loué pour se rapprocher de Londres et ses aéroports. En voyant cette belle demeure, je ne peux m’empêcher de penser à ce qu’écrivait Peter Lynch à propos des sièges sociaux : “chez Crown, Cork, and Seal, je remarquai que le bureau du président offrait une vue panoramique sur les chaînes de boîtes de conserve ; les sols étaient recouverts d’un linoléum usé, et les meubles encore plus miteux que ceux que j’avais connus dans l’armée. Mais voici une société dont les priorités sont les bonnes, et vous savez ce qui s’est passé avec son titre ? Il a vu son cours multiplié par 280 en trente ans. De jolis bénéfices et un siège social bon marché sont une bonne combinaison. Alors que dites-vous d’Uniroyal, perché sur une colline du Connecticut comme toutes les écoles huppées ? Je pense que c’était un mauvais signe, et il était inévitable que la société dévale la pente. Les autres signes défavorables consistent en jolis meubles anciens, tissus en trompe-l’oeil, et murs en boiseries. Je l’ai constaté dans plus d’un bureau : s’ils commencent à mettre des arbres en caoutchouc, il est temps de craindre pour les bénéfices.” Comme Lynch, le siège de Cofidur m’inspire plus confiance que celui de Thalassa. De plus, la société loue cette demeure à monsieur Soukup. Cela a fait jaser tant et si bien que THAL a du se fendre d’un communiqué supplémentaire pour préciser les termes du contrat et indiquer qu’aux yeux du management cette location était avantageuse par rapport à tout ce qu’ils avaient pu voir dans leurs recherches immobilières. Ces 1000 m2 sont loués pour 120 000 £ annuels, ce qui effectivement ne semble pas hors de prix. L’acquisition de ce bien et les travaux de rénovation auraient coûté 1,7 M £ : la location correspond donc à une rentabilité brute de 7 % ce qui n’est pas donné mais pas prohibitif non plus.

Inversement, un point positif : le 12 février, THAL a racheté 200 000 actions au fonds Standard Life Investments. Je le voulais, la direction l’a fait. Ceux qui me lisent régulièrement commencent à savoir que j’apprécie beaucoup lorsque le management fait racheter les actions. D’une part, cela montre qu’il a conscience que la société est sous-évaluée. D’autre part, cela crée de la valeur pour l’actionnaire, comme je l’ai expliqué dans un précédent article. Enfin, quand on vend des actions 250 p en 2013 pour les racheter 39 p en 2015, c’est qu’on ne peut être complètement un mauvais financier.

Le 16 février, l’opération était renouvelée : un nouvel achat de 200 000 actions, cette fois au prix de 42 p, probablement au même fonds.

Conclusion

Au prix actuel (41 p) il y a une belle décote sur les actifs. Si le pétrole se maintient à bas prix alors les sociétés parapétrolières seront les premières à souffrir et je ne sais même pas si THAL trouvera encore des contrats. Cependant, vu le cash au bilan, il faudra un certain temps pour que la valeur patrimoniale de THAL descende sous les 41 p. Le risque est donc non nul mais pas immédiat. A l’inverse, une remontée des prix du pétrole influerait sur le cours avec un effet de levier (un retour au bénéfice 2013 donnerait actuellement un PER de 2,5).

Combien de temps THAL pourrait-elle tenir sans contrat ? Sur le premier semestre, les coûts des ventes ont été de 5,2 M$, les dépenses administratives de 2,8 M$. Je n’ai pas le détail de ces coûts. Cependant, j’observe que lorsque les ventes diminuent, leur coût diminue plus qu’en proportion, je n’ai donc aucune raison de penser qu’il y aurait des frais fixes dans cette ligne. Les dépenses administratives donnent donc un bon ordre de grandeur des pertes en l’absence de vente. Cela ferait environ 6 M$ de pertes annuelles. THAL pourrait donc tenir environ 3 ans sans contrat avant de brûler tout son cash.

La société est anglaise et cotée à Londres sur le marché AIM. Cependant, le siège de la holding étant aux Iles Vierges, les actions ne sont pas éligibles au PEA.

J’ai une toute petite ligne de Thalassa holdings à un PRU de 41 p. Environ 1 % de mon portefeuille.

PS : à la fin de la rédaction de cet article le prix de l’action était de 41 p environ. Durant les quelques jours pendant lesquels le texte est passé entre les mains des relecteurs, le titre a malheureusement pris 29 % et cote 53 p au moment de la publication.

JL – 19 février 2015

Mises à jour

Perspectives 2015

Le 18 mars, Thalassa a publié quelques données pour 2015 :

- dans un marché pétrolier sous tension, le groupe a mis en place une revue de ses actifs ainsi qu’un plan d’économies,

- le niveau de commandes reste bon et deux lots de données ont déjà été vendus sur 2015,

- les résultats pour l’exercice 2014 se terminant fin décembre seront publiés début juin 2015,

- au 16 mars 2015, la position cash du groupe est de 16,4 M$ (contre 21,2 M$ au 30 juin 2014),

- pour 2015, le groupe anticipe un chiffre d’affaires de 18 M$ (30,6 M$ en 2014) et un profit pré-taxes de 1 M$ (5 M$ en 2014).

Rien de catastrophique donc, mais où sont passés les 5 M$ de cash manquants?

JL – 19 mars 2015.

Résultats annuels 2014

Les résultats pour l’année 2014 se terminant fin décembre ont été publiés en juin 2015. Voilà ce que cela donne pour le bilan :

| M$ | p/action | p/action | |

| 31 déc. 2014 | 31 déc. 2014 | 30 juin 2014 | |

| Cash et équivalents | 17,7 | 47,2 | 56,5 |

| Créances clients | 2,8 | 7,5 | 30,9 |

| Prêts | 7,1 | 18,9 | 18,7 |

| Stocks | 0,4 | 1,1 | 2,4 |

| Propriétés et équipements | 13,6 | 36,2 | 35,7 |

| Goodwill | 0,4 | 1,1 | 1,1 |

| Intangibles | 1,9 | 5,0 | 9,6 |

| Total actifs | 43,9 | 116,9 | 154,8 |

| Dettes fournisseurs | 4,5 | 12,0 | 14,9 |

| Intérêts des minoritaires | 0 | 0,0 | 0,4 |

| Total dettes | 4,5 | 12,0 | 15,2 |

| Fonds propres | 39,4 | 104,9 | 139,6 |

Le calcul des valeurs par action est effectué avec 25 M d’actions et un cours de $/p = 66,6 au 31 décembre et à $/p = 66 au 30 juin. On trouve aussi :

- Cash net = 35 (vs. 41 p au 30 juin 2014),

- VaC = 53 (vs. 98 p),

- VANN = 44 (vs. 93 p),

- VANT = 99 (vs. 129 p).

En 2014, le CA sur la sismique a progressé de 50 % alors que la vente de matériel est tombée à 0. Les pertes sont importantes mais concernent essentiellement des dépréciations et provisions exceptionnelles. Après la chute des cours du pétrole, la direction a procédé à une revue des actifs, à la suite de quoi elle a passé, au 2e semestre, pour 11,7 M$ (31,1 p/action) de dépréciations et provisions. Le reste du compte de résultat comporte un EBITDA à l’équilibre et 1 M$ de dépréciations et amortissements usuels. Le poste propriétés et équipements est resté constant car du matériel à été acheté (une flûte et un canon à air) pour quasiment 10 M$. En somme, les pertes ont été absorbées par les postes cash et créances clients payées.

Rappelons aussi que pour 2015, le groupe anticipe un chiffre d’affaires de 18 M$ (30,6 M$ en 2014) et un profit pré-taxes de 1 M$ (5 M$ en 2014).

Pour finir, nous avons appris courant juin que le PdG, Duncan Soukup, avait acquis 50 000 puis 200 000 titres à 58 p, ce qui n’est pas rien : l’équivalent de 200 k€. Une incitation à garder nos titres. A la suite de cette annonce et d’un apport de cash sur mon portefeuille, j’ai racheté la demi-ligne que j’avais vendue il y a quelques semaines pour acheter du Powerfilm.

JL – 2 juillet 2015.

Embauche d’une directrice des ventes

Thalassa nous annonce l’embauche de Emma Godding au poste de directrice des ventes. Elle était auparavant directrice des ventes pour le secteur Australie-Indonésie chez CGG-Asie, après avoir officié à divers postes de ventes chez Fugro.

JL – 17 septembre 2015.

Achat d’initiés

Je ne l’avais pas encore signalé, mais nous avions appris en juillet que le président Soukup avait de nouveau acheté des titres : 120 000 au total au prix de 51 p, soit un total de ~85 000 €. Il possède maintenant 14,1 % des actions et des droits de vote.

JL – 17 septembre 2015.

Résultats S1-2015

Thalassa a publié ses comptes semestriels le 23 septembre. Le rapport du président nous dit tout d’abord que Thalassa est « la société de services sismiques la mieux capitalisée au monde » et que la période est à la frugalité. Il nous explique ensuite pourquoi, selon lui, même si le prix du pétrole peut descendre plus bas, cela ne peut être que momentané, et qu’à moyen terme il remontera plus haut que les niveaux actuels. La raison avancée est l’insoutenabilité de ce prix pour l’économie de l’Arabie Saoudite. Certes, le coût d’extraction y est faible, mais le pays à besoin de rentrée de cash. Je ne saurais dire si ce type d’arguments a une quelconque valeur (je ne crois pas plus aux prévisions macro économiques qu’aux prévisions astrologiques).

Passons aux comptes proprement dits. Par rapport au S1-2014, le CA est stable à 9,9 M$ et l’EBITDA est en augmentation de 20 % à 1,5 M$ (4 p/action), le bénéfice net est en légère diminution (de 2 à 1 p) mais la différence me semble peu significative d’autant que les dépréciations ont plus que doublé. Le FCF figurant dans les comptes est négatif à -3 M$, cependant dans une phrase du rapport, la direction nous informe que depuis le 30 juin, la totalité des créances clients, soit 4,8 M$, a été payée. Le FCF corrigé de ce règlement est donc de 1,8 M$ soit 4,8 p/action. Ce qui n’est pas si mal pour un secteur en pleine déprime et une action cotant à son cash net, de 39 p. Je ne recopie pas le tableau du bilan car il a finalement peu changé par rapport à celui du 31 décembre 2014. En effet, en tenant compte des 4,8 M$ de créances transformées en cash, les seuls changements sont :

- une diminution de 1 M$ des immobilisations corporelles (qui provient des dépréciations),

- une augmentation de 1,5 M$ du cash (EBITDA).

En tenant compte des autres variations minimes, les fonds propres augmentent légèrement, de 0,3 M$, à 39,7 M$. Le bilan s’est donc amélioré. En gardant, pour faciliter la comparaison avec le précédent bilan, un taux de change de 66,6 usd/p et 25 M actions, je trouve les valeurs suivantes :

- Cash net = 39 p (vs. 35 p au 31 décembre 2014),

- VaC = 56 p (vs. 53),

- VANN = 47 p (vs. 44),

- VANT = 101 p (vs. 99).

Cette société a donc un bilan en béton, elle continue à gagner de l’argent, elle était sur une voie de croissance voilà peu, son PDG achète régulièrement des actions, et pourtant elle cote à la valeur de son cash net. Voilà qui continue à me paraître très bon marché. A tel point que j’ai augmenté un peu ma ligne Thalassa ce matin.

JL – 24 septembre 2015.

Changement d’actionnariat

Le 29 septembre, une notification du hedge fund suisse New Fortress Finance Holdings nous apprend qu’il a vendu l’ensemble de ses actions restantes (1,8 M). Voilà qui explique les très forts volumes observés ces derniers jours.

JL – 30 septembre 2015.

Déblocage de cash

Thalassa a annoncé qu’une partie de son cash bloqué en garantie d’un contrat avec Statoil venait d’être débloqué (1,3 M$).

JL – 21 novembre 2015.

Prévisions 2016

Les résultats annuels seront diffusés avant juin. Avant cela, Thalassa a publié deux annonces prévisionnelles, déclarant que :

- les revenus et résultats de 2015 seront supérieurs aux prévisions des analystes,

- cette surperformance sera annihilée par des dépréciations d’actifs de l’ordre de 14 M$ (sur 40 M$), dues aux incertitudes dans le domaine pétrolier,

- le cash au 31 décembre 2015 se monte à 20,2 M$,

- les anticipations de contrat pour 2016 n’ont pas changé mais la direction prévient que des prix bas prolongés pourraient modifier ou supprimer la réalisation de ces contrats, même si pour l’instant rien ne l’indique,

- les contrats actuels en sismique permettent d’attendre environ entre 7,5 et 10 M$de CA en 2016, et entre 10 et 12 M$ en 2017. A cela, il faudra ajouter les revenus de la 3D haute résolution et des ventes de données, estimés à 9,3 M$ en 2015 (sur un total de 18,5 M$). Le board n’anticipe toutefois pas de tel contrat avant le printemps 2016.

- afin de s’adapter à l’environnement actuel, la direction a procédé à une revue stratégique qui a abouti à la dépréciation évoquée mais aussi un programme de réduction de coûts,

- les anticipations pour 2016 sont un bénéfice sur les opérations mais potentiellement une perte post taxes,

- la direction indique enfin que les conditions actuelles sombres impliquent qu’il y a des opportunités de marché exceptionnelles : les possibilités d’acquisition sont étudiées dans l’esprit de l’intérêt des actionnaires et dans tous les secteurs.

Tout cela semble plutôt être de bonne facture pour une société dans un bas de cycle qui cote à son cash net.

JL – 31 janvier 2016.

Printemps – été 2016

La société a encore procédé à des achats d’actions propres : 175 000 à 45 p et 50000 à 47,3 p le 10 mai, puis 30000 actions à 49 p le 13 mai, puis 375 000 à 50 p le 18 mai, 350 000 actions à 48 p le 16 juin, 50 000 actions à 43 p le 27 juin, 100 000 actions à 44 p le 11 juillet. Il y a eu aussi de nouveaux achats du président : 3 x 25000 actions à 43 et 44 p.

Par ailleurs le résultat de la négociation du contentieux avec le client russe est très obscur ; on ne comprend pas pourquoi le président exécutif (et actionnaire) Soukup avait avancé 1 Mp à Thalassa et pourquoi il n’a été remboursé que 750 kp. Ni pourquoi Thalassa veut continuer à commercer avec cette société russe.

JL – 22 août 2016.

Prise de participation dans une minière

Thalassa a annoncé début septembre qu’elle va prendre une participation de 22 % dans Papua mining, à 1 p l’action (pour un cours actuel de 1,75 p), par création de 40 M de nouvelles actions. Une augmentation de capital équivalente sera proposée aux actionnaires actuels de Papua. Une dette sera aussi convertie en création de 13,8 M d’actions. Le nombre d’actions de Papua passera ainsi de 84 M à 178 M à l’issue de ces augmentations de capital. Tout cela reste soumis à l’acceptation de l’AG de Papoua qui se tiendra fin octobre. Cette société est une minière or et cuivre basée en UK mais exploitant en Papouasie. Les seuls actifs de Papua sont des intangibles dont je n’ai pas examiné la nature. Mais il faut noter que les 400 kGBp investis dans cette entreprise ne représentent que 1,6 p par action Thalassa (à comparer aux 40 p de cash net en caisse) ce qui ne fait pas courir un gros risque aux actionnaires de Thalassa.

JL – 4 septembre 2016.

Prise de participation dans LSR, un REIT en liquidation

En septembre, Thalassa a annoncé avoir pris une participation de 23,48 % dans LSR (Local Shopping REIT) un REIT (Real Estate Investment Trust) UK qui a décidé de se liquider volontairement. Son actif net serait de 50 % supérieur au cours de bourse : sur le papier c’est donc une très bonne opération. Reste à voir comment cela va se concrétiser. Maintenant, Thalassa Holdings devient vraiment une holding.

Dans un communiqué du 10 novembre 2016, Thalassa donne des nouvelles de ses relations avec LSR. En plus d’être nouvel actionnaire principal de LSR, THAL en devient un gros activiste. Ils annoncent vouloir écarter deux directeurs de LSR et en mettre trois de Thalassa à la place. Devant le refus de la direction de LSR, Thalassa a demandé la tenue d’une assemblée générale extraordinaire. Thalassa dénonce la durée trop importante de la liquidation ainsi que le coût trop important de la société Internos, déléguée pour la liquidation. Thalassa souligne que le retour a pour l’instant été entièrement au profit de Internos et nul pour les actionnaires de LSR. Bref, c’est ce qu’on appelle de l’activisme ! Ce secouage de cocotier me parait positif.

JL – 11 novembre 2016.

Secouage de la direction de LSR – suite

Quelques semaines plus tard, les échanges continuent, entre LSR et Thalassa, mais en gros chacun reste sur ses positions. Dans sa lettre, Thalassa propose, entre autres, que les bonus des liquidateurs soient indexés sur la surperformance de liquidation par rapport à la dernière NAV estimée. Quelques jours plus tard, Thalassa annonce avoir contacté les actionnaires principaux de LSR, et que la plupart de ceux-ci voteront malheureusement en faveur des dirigeants actuels à la prochaine assemblée.

JL – 30 novembre 2016.

Rachats d’actions propres

Le 26 janvier 2017, THAL a racheté 225 000 actions propres soit environ 1 % du capital, au prix de 70 p pièce, portant ainsi à 3 333 657 le nombre d’actions auto-détenues, sur un total émis de 25 067 522. Le nombre d’actions à droit de vote descend donc à 21 733 865.

Le 31 janvier, THAL a racheté 100 000 actions propres au prix de 65 p pièce.

JL – 27 et 31 janvier 2017.

Résultats 2016 et projet de vente

Les résultats 2016 ont été publiés, je ne les ai pas analysés en détail. Rien d’extraordinaire, le CA baisse mais la marge brute augmente. Le CA baisse finalement peu malgré le pétrole déprimé. L’EBITDA reste largement positif à 2,2 M$ (vs. 3,7 M$ en 2015). Le bénéfice net hors exceptionnels est de 1,1 M$ (vs. 1,4 M$).

Ce ne sera peut-être pas vraiment nécessaire de faire une analyse plus poussée car Thalassa vient par ailleurs d’annoncer être en discussions préliminaires pour vendre une ou ses deux filiales pétrolières, WGP Group et Autonomous Robotics. Peut être une très bonne nouvelle, d’autant que jusqu’à maintenant ces filiales étaient valorisées à zéro par le cours de bourse. Alors que, si je me risque à avancer des chiffres, je verrais bien une vente supérieure à 10 M$ (30 p par action), mon estimation centrale étant 20 M$.

JL – 26 avril 2017.

Projet de vente de WGP et Autonomous Robotics.

Le projet de vente des deux divisions pétrolières a avancé : une discussion est en cours avec un repreneur potentiel.

JL – 7 juillet 2017.

Echec de la négociation de vente, valeur de la holding

La négociation pour la vente des entités pétrolières a échoué. Le prix entendu entre les parties était « voisin de la capitalisation boursière actuelle » (60-70 p/action), conformément à ce que je pensais. Cependant l’accord était soumis à des conditions dont Thalassa « n’était pas maitre ». En tout cas, ceci me permet de valoriser Thalassa. Avant achat de LSR (pour environ 24 p /action), Thalassa disposait, en plus des entités pétrolières, de 40 p de cash net par action. Par ailleurs, le management de THAL évalue LSR à une valeur de 50 % supérieure à son cours de bourse (soit 12 p de plus). J’assigne donc à Thalassa une valeur totale de holding comprise entre 100 et 120 p/action (40 + 60 à 70 + 0 à 12).

JL – 22 juillet 2017.

Projet de vente et rachats d’actions propres

Ça bouge toujours chez Thalassa. Finalement, la négociation pour la vente des entités pétrolières a repris et, le 15 aout, elle a abouti (l’accord définitif n’est toutefois pas encore signé) avec FairfieldNodal Inc, une société US spécialisée dans les techniques sismiques. J’écrivais le 26 avril que « si je me risque à avancer des chiffres, je verrais bien une vente supérieure à 10 M$ (30 p par action), mon estimation centrale étant 20 M$. » Or l’accord de vente de WGP s’est fait pour 20 M$, plus 10 M$ éventuels dépendant des résultats. J’avais visé juste. 20 M$, cela correspond maintenant à 70 p/action environ. Pas mal pour un morceau d’une société sans dette qu’on a payée 40 p sur le marché. Par ailleurs une participation de 20 % dans ARL (plus des options d’achat au même prix sur un autre 20 %) sera vendue 2 M$. Je peux donc faire un nouvel estimé de valeur de Thalassa :

- WGP = 20-30 M$ = 70-105 p/action

- ARL = 7,5 M$ = 25 p/action (mettons 1,5 M$ pour 20 % de la société sans les options d’achat, soit 5 x 1,5 M$ pour la société)

- LSR = 24-36 p/action (voir ma mise à jour du 22 juillet)

- Cash = 16 p

- Total = 135-182 p.

Ce n’est donc toujours pas le moment de vendre.

C’est d’ailleurs ce que semble penser le PDG, puisque THAL a annoncé, le 15 août, avoir racheté 200 000 actions à 83,5 p. Il y a maintenant 3 633 657 actions auto-détenues et 21 433 865 actions donnant droit à vote.

Toujours de très bonnes nouvelles donc.

JL – 16 août 2017.

Nouveaux rachats

THAL a annoncé, le 25 août, avoir racheté 375 000 actions à 87,33 p. Il y a maintenant 4 196 157 actions auto-détenues et 20 871 365 actions donnant droit à vote sur un total de 25 067 522.

JL – août 2017.

Nouveaux rachats

THAL a annoncé avoir racheté le 20 octobre 185 475 actions à 87,5 p par action.

JL – 24 octobre 2017.

Vente de WGP et nouveaux rachats

Bonne nouvelle, la vente de WGP a été actée, pour le montant que j’avais estimé au début de l’annonce, plus une prime de contrats :

– 20 M$ en cash,

– plus 10 M$ dépendant des contrats futurs,

– moins 2,5 M$ (non prévus) laissés dans WGP par THAL.

Cf. http://thalassaholdingsltd.com/documents/2017.12.01-Agreement-for-Sale.pdf

En enlevant les 2,5 M$, la valorisation totale de Thalassa est donc dans la fourchette 127-174 p. L’estimation de la NAV par la direction de Thalassa est de 144 p en comptant LSR au prix d’achat.

Par ailleurs, la société a encore racheté des actions : en novembre, 125 000 à 89 p, puis en décembre, 208 250 à 105 p, 80 000 à 99 p, 110 000 à 98,5 p, 400 000 à 100 p.

JL – 5 au 21 décembre 2017.

Mise à jour de valorisation

Suite à la vente de WGP, aux rachats d’actions, et aux fluctuations du sterling/dollar, la direction donne les chiffres suivants, au 31 décembre 2017, par action :

- Fonds propres comptable 115 p

- Cash net 76 p

- NAV (estimation de la direction) 143 p.

Ma fourchette de valorisation (NAV) est toujours de 127-174 p.

JL – 7 janvier 2018.

Nouveaux rachats

La vente de WGP est finalisée. En janvier-février, la société a encore procédé à des achats d’actions propres : 90 000 à 92 p/action puis 75 000 à 81,75 p.

JL – 27 février 2018.

En mars, la société a encore procédé à des achats d’actions propres : 92 865 à 84,7 p/action le 22 mars.

Mise à jour de valorisation

Le rapport au 31 décembre 2017 est sorti, et la vente de WGP a été actée le 1er janvier 2018. Mais la direction nous donne quelques chiffres incluant cette vente, par action :

- Fonds propres comptables 119 p

- Cash net 73 p.

Cette fois la direction n’estime pas la NAV. En reprenant mes chiffres de août 2017, je peux rapidement faire moi-même une nouvelle estimation de valeur de Thalassa par action (voir estimations ci-dessus pour le détail) :

- ARL = 25 p

- LSR = 24-36 p

- WGP, reste de la vente, dépendant des contrats futurs = 0-35 p

- Cash net = 73 p

- Total = 122-169 p.

Dans le rapport 2017, le président Soukup répond à certains actionnaires qui voudraient recevoir un dividende. A la lecture du rapport, je lui ai écrit pour lui dire à quel point je pensais que racheter des actions était bien plus profitable qu’un dividende pour les actionnaires. Et aussi pour lui demander d’être toujours aussi sévère sur le choix d’une cible à acheter. Il m’a répondu dans l’heure (un dimanche !) pour me rassurer sur ces deux points. Il a aussi laissé un petit commentaire ci-dessous…

JL – 23 juin 2018.

News septembre-octobre

Comme d’habitude pas mal de communications de Thalassa :

- Les rachats d’actions continuent à plein régime.

- A ce sujet, le board a fait passer le programme de rachat d’actions de 4 MGBP à 6 MGBP, le premier seuil ayant été atteint et l’action cotant toujours largement sous la book value.

- Drôle d’opération avec une émission d’actions préférentielles un peu spéciales : la société a émis une action préférentielle pour une action ordinaire et les a attribuées à chaque actionnaire au 30 septembre 2018. Ces actions ne sont pas cotées et n’ont aucune valeur. Par contre, elles confèrent chacune 10 droits de vote. Elles ne sont non plus pas transférables, ce qui signifie que si une action ordinaire est vendue, l’action préférentielle est annulée. Le but de tout ceci est donc de donner l’essentiel des droits de vote à ceux qui sont actionnaires au 30 septembre 2018 et qui le resteront.

- THAL a aussi annoncé que sa filiale ARL avait procédé avec succès au premier essai sous-marin de son robot autonome.

- THAL a acquis une société au Luxembourg, dans un but purement financier si j’ai bien compris.

- Le reste de la vente de WGP (cf ci-dessus) est versé petit à petit.

JL – 28 octobre 2018.

Mise à jour de valorisation

Suite à la prise en compte des 6 M$ du reste de la vente de WGP, j’actualise mon estimation de la valeur de Thalassa comme suit (cf ci-dessus, avec maintenant 60 % des 35 p est considéré comme acquis) :

- ARL = 25 p

- LSR = 24-36 p

- WGP, reste de la vente, dépendant des contrats futurs = 0-14 p

- Cash net + cash à venir = 94 p

- Total = 143-169 p.

Pour info, j’ai vendu 3/4 de mes actions à 88 p. Il me semblait que j’avais de meilleures opportunités. Le gain est de +115 % en 3 ans. Je pense revenir sur le titre si j’ai de nouvelles liquidités.

JL – 23 novembre 2018.

OPRA de LSR

LSR, après proposition de Thalassa, va effectuer une OPRA sur ses titres au prix de 31,5 p. Thalassa s’est engagé à ne pas participer.

JL – 24 juin 2019.

![]()

38 Responses to Thalassa : océans, bateaux et ondes sismiques